スライド資料 The_Connectivity_Economy

【ラジオ】97パーセントの港は直接つながっていない

「シンガポールや釜山は何も生産していない」――そんな見方は本当に正しいのか。世界の港ペアの97%は直接つながらず、貨物の大半は中継港を経由する。UNCTADの中心性指標、世界銀行・OECDの港湾定義、コンテナ化の計量分析を辿ると、ハブ港が生産しているものの正体が見えてくる。事実とデータだけで「接続性の経済学」を検証した10,000字レポート。

※この文書は AI Claude、スライド資料、音声解説 は Gemini により生成されており誤りを含む恐れがあります。

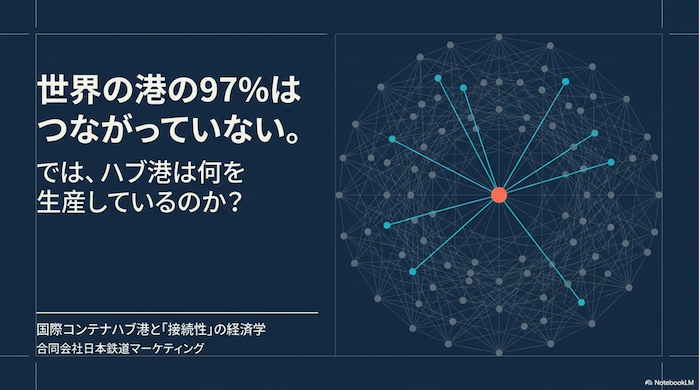

国際コンテナハブ港は何を生産しているのか

シンガポール港・釜山港を中心としたネットワーク機能の実態分析

目次

第一章 国際コンテナハブ港とは何か

国際コンテナハブ港を定義するうえで起点となるのは、海運ネットワーク全体における「直接接続」と「積替(トランシップメント)」の区別である。UNCTAD が 2020 年第 2 四半期のデータを用いて行った分析によれば、定期航路サービスを受ける世界のコンテナ港は 939 港存在した [1]。これら全港が相互に直接サービスで結ばれていれば、理論上は 440,391 の港間直接接続が成立しうるが、現実に直接接続が存在する港のペアは 12,748 ペア、すなわち理論上の総数の 2.9 パーセントにすぎなかった [1]。言い換えれば、港ペアの 97.1 パーセントは直接接続を持たない [1]。

ここで重要なのは、「直接接続を持たない」ことが「必ず積替を要する」ことと同義ではない、という点である。UNCTAD 自身の脚注は、二港間の「直接サービス」とは途中で積替を要しないことを意味し、途中の他港寄港の有無とは別概念であると明記している [1]。直接接続を持たない港ペアの間の貨物は、積替のほか、複数サービスの乗継、フィーダー輸送、内陸輸送などを組み合わせて運ばれうる。UNCTAD は、最も接続性の低い港ペアでは 1 件の貿易取引を完了するのに最大 6 回の積替を要する場合があると述べるにとどまる [1]。したがって本レポートでは、97.1 パーセントという数値を「直接接続を持たない港ペアの割合」として扱い、「積替を要する割合」とは断定しない。

トランシップ港(積替港)とは、ある航路で運ばれてきたコンテナを荷揚げし、別の航路へ積み替えて目的地へ送り出す中継機能を担う港を指す。UNCTAD は港のネットワーク上の位置を測る指標として「次数(degree)」と「媒介中心性(betweenness)」を用いる [1]。次数とは当該港が直接接続を有する他港の数であり、媒介中心性とは、他港間が積替を介して接続する際に当該港がどれだけ重要な中継点となっているかを示す [1]。

シンガポール港の位置づけは、世界最大のコンテナ積替ハブである。シンガポール海事港湾庁(MPA)の発表によれば、2024 年のコンテナ取扱量は PSA ターミナルとジュロン港を合わせて初めて 4,000 万 TEU を超え、過去最高の 4,112 万 TEU に達した(2023 年の 3,900 万 TEU から 5.4 パーセント増)[2]。MPA は、シンガポールのコンテナ取扱量の約 90 パーセントが他の目的地への積替であり、シンガポールが世界最大のコンテナ積替ハブであり続けると明言している [2]。

釜山港の位置づけは、北東アジアの主要積替ハブであると同時に、韓国の輸出入ゲートウェイでもある二重機能を持つ点に特徴がある。釜山広域市の公表統計によれば、釜山港の 2024 年コンテナ取扱量は 24,402 千 TEU(前年比 5.4 パーセント増)であり、そのうち積替は 13,497 千 TEU、積替比率は 55.3 パーセントであった [3]。輸出入貨物は 10,905 千 TEU であり、釜山港のみで韓国全国の積替貨物の 97.2 パーセントを占める [3]。海洋水産部(MOF)も、2024 年に韓国の港湾が過去最高の 31.73 百万 TEU を取り扱い、そのうち積替が 13.89 百万 TEU(前年比 9 パーセント増)に達したと発表している [4]。

トランシップ貨物比率について整理すると、シンガポール港は約 90 パーセント [2]、釜山港は約 55 パーセント [3] となる。両港の差は、シンガポールがほぼ純粋な積替ハブであるのに対し、釜山が積替と発着貨物の双方を担う構造に由来する。【推論】この比率の差は、両港の背後圏(ヒンターランド)の経済規模と地理的条件の違いを反映していると考えられるが、両港の比率差の要因を直接定量的に分析した一次資料は本調査では確認できなかったため、その因果の詳細は不明である。

国内貨物(発着貨物)と中継貨物(積替貨物)の違いは、貨物がその港を最終的な仕出地・仕向地とするか、単に経由するかにある。釜山広域市の統計は両者を「輸出入(Export & Import)」と「積替(Transshipment)」として明確に区分しており、2024 年の釜山港では前者が 10,905 千 TEU、後者が 13,497 千 TEU であった [3]。

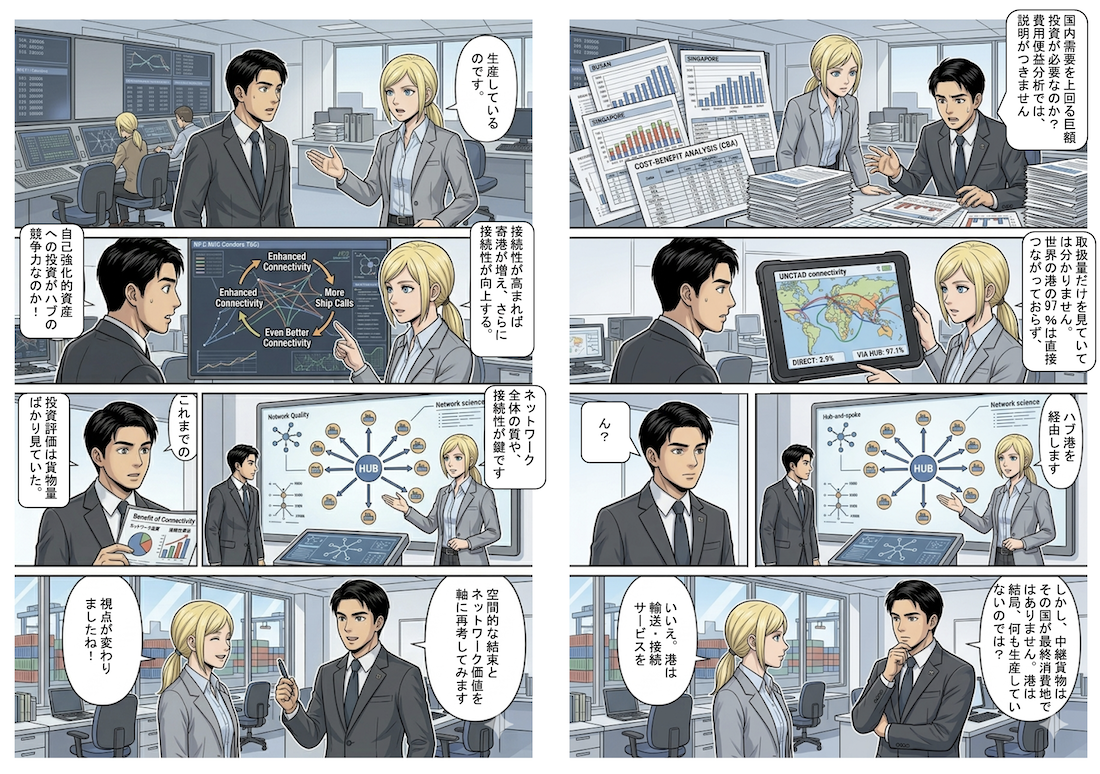

なぜ国内需要を上回る巨大投資が行われているのか、という問いについて、本章の一次資料の範囲では投資の動機を直接説明する記述は限定的である。釜山港が 2023 年 4 月に韓国初の完全自動化ターミナルを開業し取扱能力を拡張したことが過去最高取扱量に寄与したとの政府発表は存在する [4]。投資を正当化する理論的根拠は第二章以降のネットワーク研究および第六章の港湾経済学的整理で扱う。

第二章 港湾研究は港の価値をどのように評価しているのか

港湾の価値評価の方法は、大別して取扱量評価、接続性評価、中心性評価、そしてネットワーク科学的評価へと発展してきた。

取扱量評価は、港湾の規模を年間コンテナ取扱量(TEU)で測る最も基礎的な指標である。前章で示したシンガポール 4,112 万 TEU [2]、釜山 2,440 万 TEU [3] はこの評価に基づく。

接続性評価の代表が、UNCTAD が 2004 年に開発した定期船海運接続性指数(Liner Shipping Connectivity Index, LSCI)である [1]。LSCI は、国または港が世界の定期コンテナ海運ネットワークにどれだけ統合されているかを測る指標であり、UNCTAD と MDS Transmodal が共同で算出している [1]。現行の方法論は 6 つの構成要素から成り、直接サービスを提供する船社数、直接接続を有する港または国のペア数のほか、最大コンテナ船の船型、サービス数、総投入輸送能力を含む [1]。UNCTAD は 900 港以上を対象とする港湾版 LSCI(Port LSCI)も公表している [1]。なお UNCTAD は、二国間の接続品質、とりわけ積替を伴う間接接続を重視する定期船二国間接続性指数(LSBCI)も算出しており、これは積替を含む経路の質を評価する [7]。

中心性評価は、ネットワーク科学の手法を港湾に適用するものである。ここで留意すべきは、UNCTAD の当該分析が実際の貨物フロー量ではなく、最短経路(積替回数を最小化する経路)に基づくネットワーク分析である点である [1]。この前提のもとで、2020 年の次数最大港は上海(288 の直接接続)で、釜山(274)、アントワープ(268)、ロッテルダム(264)が続いた [1]。一方、媒介中心性が最大の港はロッテルダムであり、同港は 42,656 の港間接続において最適経路上の積替港として含まれ、これは世界全体 440,391 接続の 9.7 パーセントに相当した [1]。すなわちこの 9.7 パーセントは「世界の実貨物量の 9.7 パーセント」ではなく、「最短経路ネットワーク上で当該港を経由する港ペアの割合」である [1]。重要なのは、次数の高い港と媒介中心性の高い港が必ずしも一致しない点であり、UNCTAD は媒介中心性の基準では主要欧州港がアジア港を上回り、次数の基準ではアジア港が上回ると指摘している [1]。媒介中心性が高いが直接接続数の多くない港も存在し、それらは地域内で中心的に位置し、他港を経由接続させるのに最適な立地にある [1]。

ネットワーク科学における港湾評価では、港をノード、航路をリンクとするグラフ理論的分析が広く採用されている。Wang & Cullinane (2016) は港湾中心性の決定要因を分析しており [10]、媒介中心性は、特定の港が他港間にどれだけ介在するかを測るため、積替港の検出にしばしば用いられる [9]。

港湾ネットワーク研究の発展については、Ducruet と Notteboom らの一連の研究がコンテナ海運の世界海事ネットワークの空間構造と地域動態を分析し、この分野の基礎を築いた [8][9]。Low & Tang (2012) は、中心性指数・競争指数・混雑指数・集中指数から成る「4Cs 指数」を提案し、東アジアのコンテナ港産業におけるネットワーク効果を検討した [5]。

第三章 ネットワーク外部性は存在するのか

ネットワーク効果(ネットワーク外部性)とは、あるネットワークの価値が、それに接続する参加者の数に依存して増大する現象を指す。港湾の文脈では、ある港に寄港する航路・船社が増えるほど、その港を利用する荷主・船社にとっての価値が高まる構造を意味する。

港湾におけるネットワーク効果について、Low & Tang (2012) は直接効果と間接効果を区別している。同論文の実証分析は、大規模港は規模の経済に関連する「より大きな直接的ネットワーク効果」を享受する一方、小規模港は「間接的ネットワーク効果」を活用して影響範囲を広げ、寄港を呼び込むことを示した [5]。また、港は同一地域内の相手港とより競争的に相互作用する傾向がある一方、地域を越えた港間の協力関係は有益であるとした [5]。

ただしここで記述の厳密性に注意が必要である。Low & Tang (2012) は、東アジアのコンテナ港湾産業における港間の競争・集中・中心性・混雑を 4Cs 指数で分析した港湾競争研究であり、経済学的に厳密な意味でのネットワーク外部性(外部経済としての定式化と因果同定)を検証した論文ではない [5]。したがって本レポートでは、同論文を「ネットワーク効果の存在を示唆する」研究として扱い、「ネットワーク外部性を実証した」とは断定しない。

貨物量集中のメカニズムについて、UNCTAD のデータは時系列的な変化を示している。2006 年第 2 四半期から 2020 年第 2 四半期にかけて、直接サービスを有する港ペアの割合は 3.7 パーセントから 2.9 パーセントへ低下し、これは積替サービスを利用する接続が増加する傾向を反映している [1]。同期間に平均次数は 10 パーセント低下し、平均媒介中心性は 27 パーセント上昇した [1]。【推論】直接接続の相対的減少と媒介中心性の上昇が同時に進行したという事実は、貨物がより少数の中継港に集約される方向へ構造が変化したことと整合的であるが、UNCTAD は両指標の変化を記述するにとどまり、これを「集中」と因果的に断定してはいない。

ハブ港の競争優位については、UNCTAD のデータで最も直接接続が充実した港ペアが寧波―上海(52 船社)であり、ポートケラン―シンガポール(41 船社)、釜山―上海(38 船社)が続いた [1]。上位 50 の最良接続港ペアはほぼすべて域内、とりわけアジア域内の航路であった [1]。UNCTAD はこれらの域内接続が必ずしも近隣港間の多くの貿易を運ぶわけではなく、高い接続性は同一の遠洋航路に接続していること、フィーダーおよび積替サービスの結果であると説明している [1]。

港湾集積の実証研究としては、Low & Tang (2012) の 4Cs 分析が中心的な位置を占める [5]。【推論】同論文が大規模港の直接的ネットワーク効果を示したことは、貨物量の集中が規模の経済を通じてハブ港の優位を強化するメカニズムの存在を支持すると解釈できるが、シンガポール港・釜山港それぞれを個別に対象とした集積の因果的検証は、本調査で参照した一次資料の範囲では十分に確認できなかった。

第四章 トランシップ港は物流システム全体にどのような影響を与えるのか

トランシップ港がもたらす影響は、ハブアンドスポーク構造の経済性を通じて理解される。ハブアンドスポーク網は、起点と終点を直接結ぶのではなく、中間のハブノードを経由して接続する輸送トポロジーであり、ハブ立地問題(hub location problem)として発展した(参照:依頼資料 Crainic & Kim, Intermodal Transportation)[11]。

船舶利用効率の観点では、コンテナ船の大型化が積替の経済性を高めてきた。「Value of Transshipment Hub in Sea Freight Inventory-Routing Problems」は、積替ハブ運営の価値が、(i) ハブでの荷役費用、(ii) ハブでの貨物滞留費用、(iii) 輸送中の在庫費用、の三要素のトレードオフによって大きく決まると分析している [6]。同論文は、6,000 TEU 以上の超大型コンテナ船では、船社が資産からより高い収益を求め、寄港地を絞る方向に動いたと指摘する [6]。

航路設計と輸送頻度については、Shintani et al. (2006) のような研究が、運賃費用と在庫費用のトレードオフに基づき、コンテナをハブ経由で運ぶか直送するかの最適経路決定を含む、最適な船型・運航頻度の決定モデルを定式化している [11]。同モデルは、ハブ料金が低下するかハブ効率が改善するほど、貨物をハブ経由で運ぶ最適経路決定が選ばれやすくなることを示した [11]。

在庫と輸送コストについて、ハブアンドスポーク型積替の費用優位は無条件ではなく、立地・規模・効率といった条件に依存することが文献上確認できる。「Value of Transshipment Hub」論文は、コンテナ交換の規模が十分に大きければ寄港費用は積替費用と比べて相対的に小さくなるとする一方、特定条件下の比較では直接寄港のほうが安価となりうる場合があることにも言及している [6]。同論文によれば、業界、少なくとも主要船社は積替を拡大する方向に動いており、積替サービスは主要航路で広く用いられ、2001 年には全港湾コンテナ荷役移動の約 23 パーセントが積替由来であった [6]。なお、Notteboom らの整理では、純粋積替ハブの地位は純粋ゲートウェイ港より不安定であり、ゲートウェイ港の貨物量が十分になると積替ハブは迂回され冗長化しうるとも指摘されている [8]。

ネットワーク設計とハブアンドスポーク構造について、UNCTAD のデータは現実のネットワークがハブアンドスポーク的性質を強めてきたことを示す。前述のとおり直接接続港ペアの割合が 14 年間で低下し、積替を介する接続が増加した [1]。【推論】これは物流システム全体が少数の大規模ハブを経由する構造へ移行していることと整合的だが、この移行が荷主にとっての総コストを純減させたか否かについては、第四章の一次資料は積替の費用便益が立地・規模・効率に依存するという条件付きの結論を示すにとどまり、一律の結論は不明である [6][11]。

第五章 コンテナ化は市場をどのように変化させたのか

コンテナ化が貿易量に与えた影響は、Bernhofen, El-Sahli & Kneller (2016) によって計量経済学的に推定された [12]。同論文は、コンテナ化が世界貿易に与えた効果を推定する識別戦略を初めて提案したと位置づけられる [12]。著者らは、各国による港湾・鉄道コンテナ施設の最初の導入時期の時系列・横断的変動と、製品レベルのコンテナ化適合性・利用度の変動を組み合わせる戦略を用いた [12]。

輸送コストとネットワーク標準化に関して、同論文は 1962 年から 1990 年の製品レベル貿易フローの大規模パネルデータに差分の差分(difference-in-difference)戦略を適用し、コンテナ化が経済的に大きな同時的・累積的効果を持つことを示し、コンテナ化が 20 世紀の経済グローバル化の駆動要因であるとの見方を支持した [12]。

ここで数値の解釈に厳密を期す必要がある。同研究が報告する約 700 パーセントという累積処理効果は、世界貿易全体に対する増加率ではなく、先進国間貿易(North-North trade)について、コンテナ化の 20 年間にわたる累積平均処理効果として推計された値である [13]。著者らはこの効果が因果的に解釈でき、標準的な政策自由化変数(関税引下げ等)の効果よりも大きいと述べている [13]。したがって、「コンテナ化で世界貿易全体が 700 パーセント増加した」という読み方は不正確であり、正確には「先進国間貿易において累積的に約 700 パーセントの増加効果が推計された」と述べるべきである。

市場規模・港湾機能の変化について、コンテナ化以前は、ばら積み(break-bulk)輸送による一般貨物の荷役技術は、地中海沿岸を交易したフェニキア人の時代以降ほとんど変化していなかった [14]。コンテナ革命はこの過程を一変させ、港湾労働の職種を事実上消滅させ、ロンドンやニューヨークといった歴史的港湾の閉鎖と、フェリクストウ、シンガポール、寧波といった多くの新港湾の開設・成長をもたらした [14]。

依頼で参照を求められた Marc Levinson の『The Box』については、Bernhofen らの論文がその副題「コンテナがいかに世界を小さくし、世界経済を大きくしたか」を引用していることが確認できる [12]。ただし『The Box』本体の内容、および Levinson が引用する一次資料については、本調査では原典に直接アクセスしておらず、その詳細は不明である。

【推論】Bernhofen らの先進国間 700 パーセントという推定値は、コンテナ化という標準化技術が貿易量を著しく拡大させたことの強い実証的証拠と解釈できる。これはハブ港への投資が、コンテナ化という標準化技術の上に成り立つネットワーク機能への投資であるという理解と整合的だが、コンテナ化の貿易拡大効果と特定ハブ港への投資の収益性を直接結びつけた因果分析は、本章の一次資料の範囲では確認できない。

第六章 シンガポール港と釜山港は何を生産していると評価されているのか

本章では、「トランシップ港は何も生産していない」という命題と、「トランシップ港は接続性を生産している」という命題について、賛成・反対双方のエビデンスを整理する。

まず、港湾経済学・国際機関資料における港湾の標準的定義を確認しておく。世界銀行の Port Reform Toolkit は、港を「港湾サービス(port services)を提供・指揮・規制する」機関として扱い、港が提供するサービスの集合が他のインフラ集約型サービス部門よりも広範で多様な専門技能を要すると述べている [16]。すなわち、港湾は標準的に「輸送サービスの生産者」として定義されており、財そのものを生産しない点をもって「何も生産していない」とする論法は、港湾経済学の定義に照らせば論理的飛躍を含む。

「トランシップ港は何も生産していない」という見方を支持しうるエビデンスは、限定的かつ条件付きである。第一に、積替貨物はその港を最終仕出地・仕向地としないため、当該港の所在国における財の生産・消費(最終需要)には直接計上されない。釜山広域市の統計が積替を輸出入と明確に区分していること自体 [3]、積替が国内の最終需要とは異なるカテゴリーであることを示す。第二に、ハブアンドスポーク型積替の費用優位は無条件ではなく、特定条件下では直接寄港のほうが安価となりうる [6]。第三に、純粋積替ハブの地位は不安定であり、ゲートウェイ港の成長により迂回・冗長化しうる [8]。ただしこれらはいずれも「積替が国内最終需要に計上されない」「積替の価値が条件依存である」という限定的事実にとどまり、「港が何も生産していない」という強い命題を支えるものではない。

「トランシップ港は接続性(輸送・接続サービス)を生産している」という見方は、複数分野にまたがる体系的なエビデンスによって支持されている。第一に、UNCTAD のネットワーク分析は、世界の港ペアの 97.1 パーセントが直接接続を持たないことを定量的に示し [1]、媒介中心性という指標で積替港が最適経路ネットワーク上で果たす中継機能を測定している [1]。第二に、UNCTAD が 2004 年以降 LSCI という接続性指数を国・港レベルで公式に算出し続けていること自体が [1]、接続性が測定可能で政策的・学術的に価値ある「生産物」として扱われていることを示す。第三に、Notteboom・Rodrigue らの港湾経済学は、積替ハブを「接続性のもう一つの形態(another form of connectivity)」と位置づけ、ハブが船社の east–west サービスと域内・域間サービスの間でリレー・インターライニングを行い、ネットワーク内の輸送選択肢を増やし接続性を高める一次ノードであるとしている [8]。第四に、Low & Tang (2012) は港のネットワーク効果(直接・間接)の存在を示唆している [5]。第五に、MPA がシンガポールを「世界最大のコンテナ積替ハブ」と公式に位置づけ [2]、取扱量の 90 パーセントが積替であること [2] は、接続機能が同港の中核的活動であることを示す。

巨大投資の合理性を説明する鍵は、ハブ港の自己強化的(self-reinforcing)メカニズムにある。OECD は、海運接続性が港湾競争力の「決定要因であると同時に従属変数でもある」と整理している [17]。すなわち、接続性の高い港はより多くの直接サービスとより速い貨物配送を荷主に提供でき、十分な貨物量が集まれば運航頻度と信頼性が高まる。その結果、より競争力を増した港はさらに多くの貨物を呼び込み、接続性が一層高まる、という循環が生じる [17]。OECD の Port-Cities 研究は、港湾効率・インフラの改善が貿易費用の低下と貿易量の増加に結びつくことを定量的に示しており、たとえば港湾インフラ指標の 1 単位改善が中所得国で大幅な貿易増加と関連するとの推計を報告している [18]。世界銀行 Port Reform Toolkit も、港湾サービスの効率化による輸送費用の低下が製造・小売・物流・農業を刺激し、港湾外に雇用と乗数効果を生むと整理している [16]。これらは、ハブ港への投資が単なる荷役能力の拡張ではなく、接続性という自己強化的資産への投資であるという理解と整合的である。

各分野におけるハブ港価値の説明を整理すると、以下のようになる。港湾学・ネットワーク科学では、Ducruet・Notteboom・Wang & Cullinane らが中心性指標を用いて港の重要性を測り、積替港を媒介中心性で検出する [8][9][10]。海運経済学では、Low & Tang がネットワーク効果を示唆し [5]、ハブアンドスポーク研究が積替の費用便益を条件付きで分析する [6][11]。国際機関資料では、UNCTAD が接続性を LSCI として指数化し [1]、OECD が接続性の自己強化的性質と港湾効率の貿易効果を整理し [17][18]、世界銀行が港を港湾サービスの提供者と定義している [16]。

結論(事実の整理)

本レポートで参照した一次資料・査読論文・国際機関資料・政府統計に基づき、事実を整理すると以下のとおりである。

第一に、世界のコンテナ港ペアの 97.1 パーセントは直接接続を持たない [1]。これは「直接接続を持たない」割合であり、すべてが積替を要するという意味ではない [1]。シンガポール港は取扱量の約 90 パーセント [2]、釜山港は約 55 パーセント [3] が積替貨物である。

第二に、港湾の価値は取扱量・接続性・中心性・ネットワーク科学的指標によって多面的に評価されており、UNCTAD は接続性を LSCI として公式に指数化し、媒介中心性で積替港の中継機能を最短経路ネットワーク上で定量化している [1][7][10]。ロッテルダムの 9.7 パーセントは実貨物量ではなく最短経路ネットワーク上の港ペア割合である [1]。

第三に、Low & Tang (2012) は東アジアのコンテナ港においてネットワーク効果の存在を示唆した(厳密な外部性の因果同定ではない)[5]。UNCTAD のデータは、2006 年から 2020 年にかけて直接接続の割合が低下し積替への依存が高まったことを示す [1]。

第四に、積替ハブの価値はハブアンドスポーク構造の費用便益に依存し、荷役費用・滞留費用・在庫費用のトレードオフによって決まる条件付きのものであり、純粋積替ハブの地位は相対的に不安定でありうる [6][8][11]。

第五に、Bernhofen らは、コンテナ化が貿易、とりわけ先進国間貿易に経済的に大きな効果(先進国間累積で約 700 パーセント)を与えたことを計量的に推定した [12][13]。これは世界貿易全体の増加率ではない [13]。

第六に、港湾経済学・国際機関資料は港を「港湾・輸送サービスの生産者」と標準的に定義しており [16]、積替ハブは「接続性のもう一つの形態」を生産する一次ノードと位置づけられる [8]。「積替貨物は国内最終需要ではない、ゆえに何も生産していない」という論法は、この標準的定義に照らせば論理的飛躍を含む。一方、ハブ港の接続性は OECD が整理する自己強化的メカニズム(接続性が競争力の決定要因かつ従属変数)によって価値を持ち [17]、港湾効率の改善は貿易費用低下と貿易量増加に結びつくと定量的に示されている [18]。

学術的にどちらが支持されているかという観点では、参照した文献の範囲において、接続性(輸送・接続サービス)を測定可能な機能・価値として扱う立場(後者)が、港湾学・海運経済学・ネットワーク科学・国際機関のいずれにおいても体系的な指標・定義・実証研究によって支えられている。前者の命題を支持するエビデンスは、積替が国内最終需要に計上されないこと、および積替の費用優位・地位安定性が条件依存であることという、限定的・条件付きのものにとどまる。ただし【推論】これは「接続性が常に正の純価値を生む」ことを意味するものではなく、その価値が立地・規模・効率といった条件に依存することは第四章の資料が示すとおりである。

引用文献

- [1] Hoffmann, J. & Hoffmann, J. (2020). “Ports in the global liner shipping network: Understanding their position, connectivity, and changes over time.” UNCTAD Transport and Trade Facilitation Newsletter N°87, Article No. 57. https://unctad.org/news/ports-global-liner-shipping-network-understanding-their-position-connectivity-and-changes-over

- [2] Maritime and Port Authority of Singapore (2025). “Strong growth momentum for Maritime Singapore.” https://www.mpa.gov.sg/media-centre/details/strong-growth-momentum-for-maritime-singapore

- [3] Busan Metropolitan City. “Container Processing — Yearly Results.”(釜山広域市公表統計、釜山港湾公社 BPA データに基づく)https://www.busan.go.kr/eng/container-processing / Busan Port Authority https://www.busanpa.com

- [4] Ministry of Oceans and Fisheries, Republic of Korea (2025). “What’s News — Record container volume 2024.” https://www.mof.go.kr

- [5] Low, J. M. W. & Tang, L. C. (2012). “Network Effects in the East Asia Container Ports Industry.” Maritime Policy and Management, 39(4), 369-386. DOI: 10.1080/03088839.2012.689879. https://ink.library.smu.edu.sg/lkcsb_research/4588/

- [6] “Value of Transshipment Hub in Sea Freight Inventory-Routing Problems.” https://www.researchgate.net/publication/238776660_Value_of_Transshipment_Hub_in_Sea_Freight_Inventory-Routing_Problems

- [7] UNCTAD (2019). “UNCTAD maritime connectivity indicators: review, critique and proposal”(LSBCI 解説を含む)。https://unctad.org/news/unctad-maritime-connectivity-indicators-review-critique-and-proposal / UNCTAD Liner Shipping Connectivity Index, https://unctadstat.unctad.org

- [8] Ducruet, C. & Notteboom, T. E. (2012). “The worldwide maritime network of container shipping: Spatial structure and regional dynamics.” Global Networks, 12(3), 395-423. / Rodrigue, J.-P. & Notteboom, T. (2010). “Foreland-based regionalization: Integrating intermediate hubs with port hinterlands.” Research in Transportation Economics. / Notteboom, Pallis & Rodrigue (2026). Port Economics, Management and Policy, 2nd ed., Routledge.

- [9] Ducruet, C. et al. 港湾ネットワーク研究(Transportation Research Part E 関連)。DOI: 10.1016/j.tre.2014.10.012. https://www.sciencedirect.com/science/article/pii/S1366554514001859

- [10] Wang, Y. & Cullinane, K. (2016). “Determinants of port centrality in maritime container transportation.” Transportation Research Part E, 95, 326-340. DOI: 10.1016/j.tre.2016.04.002

- [11] Shintani, K. et al. (2006). “Routing, ship size, and sailing frequency decision-making for a maritime hub-and-spoke container network.” https://www.sciencedirect.com/science/article/pii/S0895717706003244 / 参照:Crainic, T. G. & Kim, K. H. “Intermodal Transportation.” DOI: 10.1007/978-1-4419-6132-7_8

- [12] Bernhofen, D. M., El-Sahli, Z. & Kneller, R. (2016). “Estimating the effects of the container revolution on world trade.” Journal of International Economics, 98, 36-50. DOI: 10.1016/j.jinteco.2015.09.001

- [13] Bernhofen, D. M., El-Sahli, Z. & Kneller, R. (2013). “Estimating the Effects of the Container Revolution on World Trade.” CESifo Working Paper No. 4136 / Lund University Working Paper 2013:4(North-North 累積効果 約700%の推計を含む作業論文版)。

- [14] University of Nottingham, School of Economics. “Estimating the effects of the container revolution on world trade”(研究紹介)。https://www.nottingham.ac.uk/economics/research/publications/container-revolution.aspx / Levinson, M. (2006). The Box. Princeton University Press. https://press.princeton.edu/books/paperback/9780691170817/the-box

- [15] UNCTAD. Review of Maritime Transport(各年版)。https://unctad.org/publications-search?f%5B0%5D=product%3A393

- [16] World Bank / PPIAF (2007, 2nd ed.). Port Reform Toolkit. Washington, DC: World Bank.(港を港湾サービスの提供・規制機関と定義)https://ppp.worldbank.org/library/world-bank-port-reform-toolkit / 第3版 (2025): http://hdl.handle.net/10986/43526

- [17] OECD / Merk, O. & Li, J. (2013). “The Competitiveness of Global Port-Cities: The Case of Hong Kong, China.” OECD Regional Development Working Papers 2013/16.(海運接続性が港湾競争力の決定要因かつ従属変数であるとの整理)DOI: 10.1787/5k3wdkjtzp0w-en

- [18] OECD / Merk, O. (2013). “The Competitiveness of Global Port-Cities: Synthesis Report.” OECD Regional Development Working Papers 2013/13. / OECD (2014). The Competitiveness of Global Port-Cities. OECD Publishing. DOI: 10.1787/9789264205277-en(港湾インフラ・効率の改善と貿易費用低下・貿易量増加の関係の定量的整理)

年表(コンテナ化・港湾ネットワーク研究・ハブ港の発展)

- 1819年 ラッフルズがシンガポールに上陸し、マラッカ海峡の要衝としての戦略的価値を見出す [41参照/本編脚注]

- 1960年代初頭 世界貿易額は約0.5兆ドル規模(後の比較基準)

- 1960年代後半 コンテナ化の本格普及が始まる。ばら積み(break-bulk)荷役からの転換

- 1962~1990年 Bernhofen らが後に分析対象とするコンテナ化と貿易フローのパネル期間

- 1990年 世界貿易額が約3.4兆ドルへ拡大(1960年代初頭比 約7倍)

- 1990年 歴史的港湾(ロンドン、ニューヨーク)の衰退と新港湾(フェリクストウ、シンガポール、寧波)の台頭が進行

- 1990年代~2000年代初頭 ラテンアメリカ・アフリカ・アジアで第一波の港湾改革

- 1997年 シンガポールで議会立法により港湾当局が法人化。PSA International が商業主体として発足、規制機能は新設のMPAへ

- 2001年 世界銀行 Port Reform Toolkit 初版刊行。港湾改革の共通言語を確立

- 2001年 全港湾コンテナ荷役移動の約23%が積替由来となる

- 2004年 UNCTADが定期船海運接続性指数(LSCI)を開発・公表開始

- 2006年(第2四半期) 世界のコンテナ港834港。直接接続を持つ港ペアの割合3.7%

- 2006年 Marc Levinson『The Box』刊行

- 2007年 世界銀行 Port Reform Toolkit 第2版刊行。途上国港湾に200超のPPP案件・210億ドル超の投資

- 2012年 Low & Tang「東アジアコンテナ港のネットワーク効果」(4Cs指数)発表

- 2012年 Ducruet & Notteboom「コンテナ海運の世界海事ネットワーク」発表

- 2013年 OECD Port-Cities 統合報告書(Synthesis Report)刊行

- 2013年 Bernhofen らのコンテナ化論文 作業論文版(CESifo WP No.4136)

- 2014年 OECD『The Competitiveness of Global Port-Cities』書籍版刊行

- 2016年 Bernhofen, El-Sahli & Kneller 論文が Journal of International Economics に掲載(先進国間貿易で累積約700%の効果を推計)

- 2019年 LSCI方法論を改訂(直接接続の国ペア数を追加、港湾版LSCIを導入)

- 2020年(第2四半期) 世界のコンテナ港939港。直接接続を持つ港ペアは2.9%(97.1%が非直接接続)。上海が次数最大(288)、釜山274、ロッテルダムが媒介中心性最大(9.7%)

- 2023年4月 釜山港が韓国初の完全自動化ターミナルを開業

- 2024年 LSCI方法論を再改訂(6構成要素を維持しつつ成長率指標を補正)

- 2024年 シンガポール港のコンテナ取扱量が初の4,000万TEU超え(4,112万TEU、約90%が積替)

- 2024年 釜山港 過去最高の24,402千TEU、積替13,497千TEU(積替比率55.3%)。韓国全国31.73百万TEU

- 2025年 世界銀行 Port Reform Toolkit 第3版刊行(デジタル化・環境・港湾都市インターフェースの新モジュール追加)

用語集

- Transshipment, トランシップメント, , 積替: ある航路で運ばれてきたコンテナを荷揚げし、別の航路へ積み替えて目的地へ送り出す中継作業。当該港を最終仕出地・仕向地としない貨物の取扱い。

- Transshipment hub / Transshipment port, トランシップ港, , 積替港・中継港: 積替機能を主たる役割とする港。シンガポール港は取扱量の約90%、釜山港は約55%が積替貨物。

- Hub-and-spoke, ハブアンドスポーク, , : 起点と終点を直接結ばず、中間のハブノードを経由して接続する輸送網のトポロジー。大型船とフィーダー船を組み合わせる構造。

- Feeder service, フィーダー輸送, , 支線輸送: ハブ港と中小港(スポーク)の間を小型船で結ぶ接続輸送。

- Gateway port, ゲートウェイ港, , 玄関港: 背後圏(ヒンターランド)の発着貨物を主に扱う港。純粋積替ハブより地位が安定的とされる。

- Liner Shipping Connectivity Index, LSCI, 定期船海運接続性指数, : UNCTADが2004年に開発した、国・港が世界の定期コンテナ海運網にどれだけ統合されているかを測る指数。現行6構成要素。

- Port LSCI, 港湾版LSCI, , : 900港以上を対象に算出されるLSCIの港湾レベル版。

- Liner Shipping Bilateral Connectivity Index, LSBCI, 定期船二国間接続性指数, : 二国間の接続の質、とりわけ積替を伴う間接接続を重視して評価するLSCIの変種。

- Degree, 次数, , : ネットワーク分析で、当該港が直接接続を有する他港の数。

- Betweenness centrality, 媒介中心性, , : 他港間が積替を介して接続する際、当該港が最短経路上の中継点としてどれだけ重要かを示す指標。積替港の検出に用いられる。

- Centrality, 中心性, , : ネットワーク内でノードが占める位置の重要度を表す概念の総称(次数・媒介中心性などを含む)。

- Network effect / Network externality, ネットワーク効果/ネットワーク外部性, , : ネットワークの価値が参加者数に依存して増大する現象。港湾では寄港航路・船社が増えるほど利用価値が高まる構造。

- TEU, TEU, Twenty-foot Equivalent Unit, 20フィートコンテナ換算単位: コンテナ取扱量を表す標準単位。20フィートコンテナ1個が1TEU。

- Break-bulk, ばら積み(break-bulk), , 個品ばら積み: コンテナ化以前の、樽・袋・木箱などで個品を積み下ろす労働集約的な一般貨物荷役方式。

- Hinterland, ヒンターランド, , 背後圏: 港が貨物の発着について経済的に結びつく内陸の後背地。

- Foreland, フォアランド, , 前面圏: 港が海側で結びつく相手港・航路網。Notteboom らはforeland-based regionalizationを論じる。

- Foreland-based regionalization, フォアランド型地域化, , : 中継ハブが海側のフォアランドを取り込み、純粋な転送機能を超えて機能を拡張する過程(Rodrigue & Notteboom)。

- Relay, リレー, , 積替接続: 長距離基幹航路どうしの間でコンテナを乗り継がせる積替形態。

- Interlining, インターライニング, , : 異なる寄港地サービス間で貨物を接続させる積替形態。

- Difference-in-difference, 差分の差分法, , DID: 処理群と対照群の前後差を比較して因果効果を推定する計量経済学の手法。Bernhofen らがコンテナ化効果の推定に使用。

- Cumulative treatment effect, 累積処理効果, , : 処理(コンテナ化)が時間をかけて累積的にもたらす効果。Bernhofen らは先進国間貿易で約700%と推計。

- North-North trade, 先進国間貿易, , : 先進国どうしの貿易。Bernhofen らの700%という推計値が対象とした範囲(世界貿易全体ではない)。

- Port services, 港湾サービス, , : 世界銀行 Port Reform Toolkit が港を定義する際の中核概念。港は財ではなくサービスの生産・提供・規制を担うとされる。

- Port Reform Toolkit, 港湾改革ツールキット, , PRTK: 世界銀行とPPIAFが刊行する港湾改革の指針集。初版2001年、第2版2007年、第3版2025年。

- Public-Private Infrastructure Advisory Facility, PPIAF, , : 世界銀行系のインフラ官民連携支援facility。Port Reform Toolkitの刊行主体の一つ。

- Public-Private Partnership, PPP, 官民連携, : 公的部門と民間部門が連携してインフラを整備・運営する枠組み。港湾改革の主要手段。

- MDS Transmodal, MDS Transmodal, , : UNCTADにLSCIや海運ネットワーク分析のデータを提供する民間機関。

- UNCTAD, UNCTAD, United Nations Conference on Trade and Development, 国連貿易開発会議: 海運・港湾統計と接続性指数(LSCI)を所管する国連機関。

- Maritime and Port Authority of Singapore, MPA, , シンガポール海事港湾庁: 1997年に規制機能を担う主体として発足。シンガポール港の統計を公表。

- PSA International, PSA International, , : 1997年の法人化でシンガポール港のターミナル運営を担う商業主体として発足した港湾運営会社。

- Busan Port Authority, BPA, , 釜山港湾公社: 釜山港の運営・統計を担う公社。

- Ministry of Oceans and Fisheries, MOF, , 海洋水産部: 韓国の海運・港湾を所管する政府省庁。全国コンテナ取扱統計を公表。

- OECD, OECD, Organisation for Economic Co-operation and Development, 経済協力開発機構: Port-Cities研究等を通じ港湾競争力と貿易効果を分析した国際機関。

- Review of Maritime Transport, 海上輸送レビュー, , RMT: UNCTADが毎年刊行する海運・港湾の年次報告書。

- Tanjung Pelepas, タンジュンペレパス港, , : マレーシアの主要積替港。マラッカ海峡周辺の高積替比率港の一つ。

- Port Klang, ポートケラン(ポートクラン), , : マレーシアの主要港。シンガポールとの港ペアが船社数で世界上位の接続性を持つ。

主要文献の著者

- Joyce M. W. Low(ジョイス・M・W・ロウ) シンガポール経営大学(SMU)リー・コンチアン経営大学院の研究者で、交通経済学・港湾管理・国際物流を専門とする。アジアの港湾システムの縦断研究、コンテナターミナルの運営効率、海運・航空輸送のネットワーク効果などを研究領域とする。Tang との共著論文「Network Effects in the East Asia Container Ports Industry」(2012) の筆頭著者として、4Cs指数(中心性・競争・混雑・集中)による東アジア港湾のネットワーク効果分析を提供した中心人物。

- Loon Ching Tang(タン・ルーンチン) シンガポール国立大学(NUS)所属。Low との長年の共同研究者で、アジアの港湾・航空産業の定量分析を手がける。大規模港の直接的ネットワーク効果と小規模港の間接的ネットワーク効果を区別する実証分析に寄与。

- César Ducruet(セザール・デュクリュエ) 交通地理学・海事ネットワーク分析の代表的研究者(フランスの研究機関に所属)。グラフ理論を港湾ネットワークに応用し、中心性・脆弱性・地域動態の分析を多数発表。Notteboom との共著「The worldwide maritime network of container shipping」(2012)および港湾ネットワーク研究群を通じ、コンテナ海運網の空間構造分析の基礎を提供。

- Theo Notteboom(テオ・ノッテブーム) 港湾経済学の世界的権威。著書『Port Economics, Management and Policy』(Pallis・Rodrigue との共著、第2版2026年)で知られる。積替ハブを「接続性のもう一つの形態」と位置づける整理、フォアランド型地域化(foreland-based regionalization)の概念、純粋積替ハブの地位の不安定性に関する知見を提供。

- Jean-Paul Rodrigue(ジャン=ポール・ロドリグ) 交通地理学者で、ホフストラ大学等で教鞭をとってきた。『The Geography of Transport Systems』の著者として広く知られる。Notteboom との共同研究を通じ、中継ハブが転送機能を超えてマリタイム・ヒンターランドを取り込む過程の整理に寄与。

- Kevin Cullinane(ケヴィン・カリナン) 海事輸送・港湾経済学の研究者(グラスゴー大学等での研究歴)。港湾中心性・効率性の定量研究で知られる。Wang との共著「Determinants of port centrality in maritime container transportation」(2016) の共著者として、媒介中心性による積替港検出の方法論に寄与。

- Yuhong Wang(ワン・ユホン) 海事コンテナ輸送における港湾中心性の決定要因を研究。

- Daniel M. Bernhofen(ダニエル・M・バーンホーフェン) 国際貿易論の経済学者で、アメリカン大学(American University)、CESifo、GEPに所属。比較優位の実証検証などで知られる。コンテナ化が世界貿易に与えた効果を計量的に推定した論文の筆頭著者。先進国間貿易における累積効果(約700%)の推計を主導。

- Zouheir El-Sahli(ズハイル・エル=サーリ) ルンド大学(Lund University)等に所属する経済学者で、Bernhofen・Kneller の共著者として元博士課程学生。コンテナ施設導入時期のデータセット構築に寄与。

- Richard Kneller(リチャード・ネラー) ノッティンガム大学(University of Nottingham)、CESifo、GEP所属の経済学者。差分の差分法によるコンテナ化効果の識別戦略に寄与。

- Marc Levinson(マーク・レビンソン) 経済史家・ジャーナリスト。著書『The Box: How the Shipping Container Made the World Smaller and the World Economy Bigger』(2006) で、コンテナ化の歴史と経済的影響を一般読者向けに描いた。

- Olaf Merk(オラフ・メルク) OECDの港湾・海運政策研究を主導してきた専門家。OECD Port-Cities Programme の中心人物。海運接続性が港湾競争力の「決定要因かつ従属変数」であるとする自己強化的メカニズムの整理、および港湾効率と貿易効果の定量整理を提供。

- Jan Hoffmann(ヤン・ホフマン) UNCTAD貿易物流部門の責任者を務めてきた専門家で、LSCIの開発・運用を主導。近年は世界銀行で海事・港湾分野の業務を率いる。Julian Hoffmann との共著によるUNCTAD海事ネットワーク分析の筆頭著者として、97.1%の非直接接続、媒介中心性、次数などの中核データを提供。

- 投稿タグ

- #AIc, #comics, #container, #c_anna, #c_nakamura, #Economy, #glossary, #Slide, #Voice, #輸送