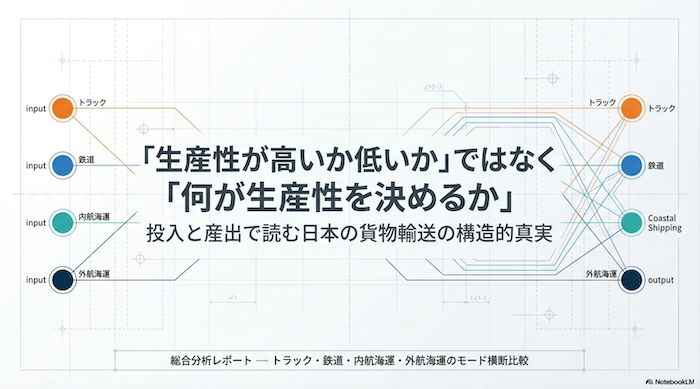

【スライド】Japan_Freight_Structural_Blueprint

「日本の物流は生産性が高いか低いか」ではなく、投入(労働・資本・エネルギー・輸送装置)と産出(トンキロ・売上)を分解して分析しました。輸送能力はトラック1台<鉄道1編成<内航船1隻<外航船1隻の順。CO2排出原単位は対トラック比で鉄道1/11・内航海運1/5。外航海運は外国人船員96%という質的に異なる労働構造も定量化しています。

※この文書は AI Claude、スライド資料、音声解説 は Gemini により生成されており誤りを含む恐れがあります。

目次

生産性の定義

本レポートは、日本の貨物輸送システムについて、単一の指標で「生産性が高いか低いか」を評価するのではなく、投入(Input)と産出(Output)を対応づけた複数の生産性指標に分解して定量的に整理することを目的とします。物流は、労働・資本・エネルギー・輸送装置・インフラという投入要素から、輸送量・輸送トンキロ・輸送サービス・売上・付加価値という産出を生み出す生産システムです。

OECD・ITF(国際交通フォーラム)等が用いる生産性の枠組みでは、労働生産性(労働投入あたりの産出)、資本生産性(資本投入あたりの産出)に加え、これらを統合した総要素生産性(TFP:Total Factor Productivity、複数の投入要素を組み合わせた際の産出の効率性)が代表的な指標です。ITFの輸送データダッシュボードは、輸送システムの状態を「Capacity(輸送力)」「Activity(活動量)」「Safety(安全性)」「Value(経済的価値)」「Carbon(炭素排出)」という5つの複合指標で捉える枠組みを採用しています[1]。世界銀行のLogistics Performance Index(LPI)は、通関効率・インフラ品質・国際輸送の利便性・物流サービスの質・貨物追跡能力・輸送の時間的正確性という6要素から各国の物流パフォーマンスを評価する枠組みです[2]。

本レポートでは、これらの国際的な枠組みを踏まえ、生産性を(1)輸送装置生産性、(2)労働生産性、(3)資本生産性、(4)時間生産性、(5)積載・稼働生産性、(6)コスト生産性、(7)エネルギー生産性、(8)インフラ生産性、(9)ネットワーク生産性、という9つの側面に分解して個別に整理します。トンのみ・売上のみの単独指標による評価は避け、可能な限りトンキロを基準とした比較を行います。なお、ITFの「輸送強度(freight transport intensity)」という指標は、GDP/トンキロで定義され、経済活動あたりどれだけの輸送量を必要とするかを示す代表的な国際比較指標です[3]。

輸送装置生産性 ― モード横断比較

本シリーズで確認した各モードの輸送装置あたり生産性を、年間トンキロを基準に比較します。営業用トラックでは、保有車両数約148万両(令和元年度、軽自動車除く)に対し自動車全体の輸送トンキロが2,268.86億トンキロ(令和4年度、営業用・自家用合算)です。鉄道貨物では、JR貨物の機関車(電気417両・ディーゼル149両、2021年4月時点)とコンテナ車7,140両に対し、輸送トンキロは177億トンキロ(2022年度)です。内航海運では、船舶約5,000〜5,146隻に対し、輸送トンキロは約1,800億トンキロ(内航海運全体)です。外航海運では、日本商船隊の総隻数・GT/DWT別の網羅的統計が確認できず、装置あたり生産性を他モードと同一基準で算出することはできませんでした。

1装置あたりの年間トンキロ・年間売上・年間営業利益を、モード横断で直接比較可能な公式統計として集計したものは、いずれのモードについても「不明」です。前作までの各レポートで述べた通り、総輸送トンキロを保有装置数で単純に除して概算することは可能ですが、装置の稼働率・運用形態(1機関車が複数編成を牽引する、貨車が複数列車で共用される等)を反映しないため、正確性を優先し推定値は示しません。ただし、装置1単位あたりの「輸送能力」という定性的な尺度では、トラック1台<鉄道1編成(10トントラック65台分)<内航船1隻<外航船1隻(大型コンテナ船で1万TEU超)という順序が、本シリーズを通じて一貫して確認されています。

平均輸送距離では、営業用トラックが100km未満中心、内航海運が506km(2023年度)、鉄道貨物(JR貨物コンテナ)が879〜899km、外航海運が航路により数千〜1万km規模という、輸送距離とモード選択が対応する構造が確認できます。平均積載率では、鉄道貨物のコンテナ列車積載率が平日76.4%・休日50.1%(2022年度)である一方、トラック・内航海運・外航海運の積載率・船腹利用率を同一基準で示す統計は「不明」です。

労働生産性

日本の物流業界(トラック・鉄道・内航海運・外航海運・倉庫等を含む主要業種)の営業収入合計は約28〜29兆円、従業員数は約223〜229万人です(年度により変動)[4][5]。これは全産業の売上高(約1,362〜1,448兆円、物流は2%)・就業者数(約6,667〜6,676万人、物流は3%)と比較すると、売上規模に比して雇用吸収力がやや大きい業種であることを示しています[4][5]。

運輸業就業者の業種別内訳では、道路貨物運送業が過半数を占め、道路旅客運送業・鉄道業がこれに続きます。これら3業種で運輸業就業者全体の約8割を占めます[6]。トラックドライバーの労働環境については、年収が全産業平均に比して5〜10%程度低く、平均年齢は全産業に比して3〜6歳程度高い状況です[4][6]。トラック運送事業の営業費用の約4割は人件費であり、運送に係る収入の大半が人件費に充当される労働集約的な構造です[4]。

各モードの従業員数・就業者数・一人当たり輸送トン・トンキロ・営業収益・付加価値・営業利益を、モード横断で同一基準で比較できる統計は「不明」です。参考として、民間の物流分析記事では、日本の貨物鉄道はトンキロシェアが5%と低い一方、物的労働生産性(労働時間あたりの輸送効率)においてトラックの約4.8倍という試算が示されていますが[7]、これは業界解説記事による試算であり、政府統計等の一次資料で直接検証されたものではない点に留意が必要です【出典の性質上の留保:本数値は学術論文・政府統計ではなく業界解説記事に基づく試算であり、算定方法の詳細が確認できないため参考情報として扱います】。

内航海運の船員については、50歳以上が約5割を占める一方、近年は若年船員が増加傾向にあります[8]。外航海運(日本商船隊)では、船員の約96%が外国人(2018年時点、日本人船員3.8%)で、外国人船員の70%をフィリピン人が占めており、日本人の労働投入が極めて限定的な産業構造です[9]。これは、他の国内3モード(トラック・鉄道・内航海運)が主に日本人労働力に依存するのに対し、外航海運が国際労働市場に依存するという、労働生産性の算出単位そのものが他モードと質的に異なることを意味します。

資本生産性

輸送装置・港湾・貨物駅・物流センター等のインフラについて、固定資産額・設備投資額・減価償却費・設備利用率・売上/固定資産・トンキロ/固定資産を、モード横断で整理した統計は「不明」です。個別に確認できた情報としては、日本郵船・商船三井・川崎汽船の2023年度における自社保有船舶(傭船除く)の帳簿価格が、日本郵船6,660億円(262隻)、商船三井8,260億円(282隻)、川崎汽船3,160億円(140隻)であることが確認できます[10]。これらの数値から1隻あたりの平均帳簿価格を算出すると、日本郵船約25.4億円、商船三井約29.3億円、川崎汽船約22.6億円となりますが【推論:各社公表の合計帳簿価格を保有隻数で単純に除した参考値であり、各社が直接公表する1隻あたり資産額そのものではありません】、船種構成(ドライバルク中心・エネルギー船中心・製品物流船中心)の違いにより単純比較はできません。

JR貨物の線路使用料は、自社で線路を保有せず「アボイダブルコスト・ルール」(追加的に発生する経費相当額のみを負担)で算定されるため、鉄道インフラそのものへの資本投下は主に旅客会社側が負っており、JR貨物自身の資本生産性を鉄道インフラ全体の資本投下と対応づけて算出することはできません。トラック・内航海運・外航海運についても、道路・港湾という公共インフラを利用する構造のため、モードごとの「自己資本」と「利用インフラ」を明確に切り分けた資本生産性の算出は、公表統計の制約により「不明」です。

時間生産性

各モードの時間構造は、本シリーズを通じて把握の精粗に大きな差があります。営業用トラックでは、荷待ちが発生した1運行の拘束時間が平均13時間27分で、内訳は運転6時間41分・荷待ち2時間44分・荷役1時間45分・休憩1時間23分であることが「トラック輸送状況の実態調査」により確認できます。荷待ち時間が1時間を超える割合は50.1%に達し、稼働時間に対する非生産的な待機時間の比率が大きいことが定量的に示されています。

鉄道貨物では、運行(走行)・荷役・待機・操車等の時間分解データは「不明」ですが、積載効率の代替指標としてコンテナ列車積載率(平日76.4%・休日50.1%、2022年度)が確認できます。内航海運では、船種による乗船サイクルの違い(フェリー:短いところで1週間乗船・2〜3日休暇、タンカー:3〜4ヶ月乗船・1ヶ月休暇)が定性的に確認できるものの、航海・荷役・待機の時間構成比は「不明」です。外航海運では、日本〜北米西岸間の輸送日数が新型コロナウイルス流行前で約20日、流行後は経由港により最大50日まで拡大した事例が確認できますが、この内訳(航海時間と港湾滞在時間の比率)は「不明」です。

4モードを共通の時間構造指標(稼働率・待機率)で比較できる統計は「不明」であり、公表統計の精粗の差そのものが、各モードの運行管理の情報化・可視化の進展度合いの違いを反映していると考えられます【推論:トラックの時間分解データが最も詳細に把握されているのは「トラック輸送状況の実態調査」という専用調査が存在するためであり、他モードにも同様の調査が存在しないと断定するものではありません】。

積載・稼働生産性

積載率・実車率・空車率・空船率・往復利用率・輸送密度・平均ロット・年間稼働率を、4モード共通の基準で比較できる統計は限定的です。確認できた数値としては、鉄道貨物のコンテナ列車積載率(平日76.4%・休日50.1%、2022年度)のみが本シリーズを通じて定量的に把握できました。営業用トラックの積載率・実車率・実働率は、自動車輸送統計調査において定義・算出されていますが、本レポートで直接引用できる最新の全国平均値の網羅的な検証は、前作「トラック」レポートの範囲を超えるため実施していません。内航海運・外航海運の船腹利用率・TEU利用率・空コンテナ率は「不明」です。

品目別の積載・稼働生産性(特定品目における積載効率の違い)についても、本シリーズを通じて体系的な比較統計は「不明」です。ただし、内航海運の専用船(セメント船・自動車専用船等)が特定品目に特化することで積載効率を高める構造を持つのに対し、鉄道貨物のコンテナ輸送は多様な品目を汎用コンテナで扱うため積載率の変動(平日と休日の差)が大きくなる、という構造的な対比が定性的に確認できます。

コスト生産性

円/トン・円/トンキロで示される具体的な運賃水準、固定費・変動費の内訳(燃料費・人件費・設備費・減価償却費・港湾使用料・線路使用料・高速道路料金・保守費・待機コスト・荷役コスト)を、4モード横断で整理した統計は「不明」です。個別に確認できた構造的情報としては、営業用トラックの原価構成(人件費約4割・燃料油脂費約1割強)、鉄道貨物の運賃構造(鉄道運賃+集配トラック費用の合算)、内航海運の用船契約類型(定期用船・裸用船・運航委託でリスク分担が異なる)、外航海運の為替感応度(売上高の87.2%がドル建て)が、それぞれ本シリーズの前作で確認できています。

4モードのコスト構造で共通する特徴は、いずれも人件費(トラックのドライバー、鉄道の乗務員・駅員、内航海運の船員、外航海運の船員)が主要な固定費要素である一方、外航海運のみ市況(BDI等の運賃指数)による変動費的な収益変動が極めて大きいという点です。この違いは、国内3モード(トラック・鉄道・内航海運)が比較的安定した国内需要に紐づくのに対し、外航海運が国際商品市況・為替という外生的な変動要因に強くさらされる構造の違いを反映しています。

エネルギー生産性

CO2排出原単位(g-CO2/トンキロ)は、本シリーズを通じて最も一貫して定量比較できた生産性指標です。営業用トラックを基準(1)とすると、鉄道貨物は約11分の1(環境省データベースでは鉄道22g-CO2/トンキロ)、内航海運は約5分の1という関係が、国土交通省の複数資料で確認されています。この関係を integrate すると、内航海運のCO2排出原単位は鉄道の約2.2倍に相当し、「内航海運は鉄道の2分の1の環境優位性」というJR貨物側の説明ともおおむね整合します。外航海運のCO2排出原単位を国内3モードと同一基準で示す統計は「不明」です。

MJ/トンキロで示される直接的なエネルギー消費原単位、燃料種別(軽油・電力・重油等)の消費比率を4モード横断で整理した統計は「不明」です。運輸部門全体で見ると、2024年度の日本のCO2排出量(9億7,148万トン)のうち運輸部門は1億8,719万トン(19.3%)を占め、貨物自動車は運輸部門の37.8%(日本全体の7.3%)を排出しています。内航海運の船種別燃料消費量では、フェリー・タンカー・一般貨物船・RORO船の順に燃料消費量が多く、これら4船種で内航海運全体の燃料消費量の7割程度を占めることが確認されています。

インフラ生産性

道路・鉄道・港湾・コンテナターミナル・物流センターについて、年間輸送量・年間トンキロ・設備利用率・貨物密度・交通密度・港湾利用率・線路利用率を体系的に整理した統計は「不明」です。個別に確認できた情報としては、JR貨物が全国約140カ所のコンテナ取扱拠点を持ち、旅客会社の線路インフラを借りて運行するため自社では大規模な線路インフラを保有していないこと、内航海運が利用する港湾が国際戦略港湾5港・国際拠点港湾18港・重要港湾102港・地方港湾807港の階層構造を持つこと、外航海運が世界の巨大ハブ港(上海港等)と比較して中規模の日本港湾(東京港は上海港の約9分の1の規模)を利用していることが、本シリーズで確認されています。

道路インフラについては、営業用トラックが利用する高速道路網・一般道路網の総延長・利用率を、他モードのインフラ利用率と同一基準で比較した統計は「不明」です。港湾利用率(入港船舶数/バース数等)、線路利用率(列車本数/線路容量)といった、施設容量に対する実際の利用度を示す指標も「不明」です。

ネットワーク生産性

OD集中度・貨物密度・ネットワーク密度・ハブ集中度・結節点利用率・リンク利用率・往復バランス率・片荷・空コンテナ率について、本シリーズを通じて実施できた定量分析は限定的です。前作「営業用トラック」レポートでは、物流センサスのODデータを直接解析し、片荷指数(L_i)と往復バランス率(B_ij)を実際に算出しました(例:沖縄県の片荷指数0.995、京都府0.287等)。しかし、鉄道貨物・内航海運・外航海運については、駅間OD行列・港湾間OD行列・国際OD行列そのものが公表資料の範囲では整理されておらず、トラックで実施したのと同等の定量的ネットワーク分析は実施できませんでした。

結節点(貨物駅・港湾)への取扱量集中の程度は、定性的には全モードで確認できます。鉄道貨物では東京タ・札幌タ・福岡タ等の少数の大規模ターミナル駅に取扱量が集中し、外航海運では世界のコンテナ取扱量の相当部分が上海・シンガポール等の少数の巨大ハブ港に集中しています。この「少数の拠点への集中」というパターンは4モードに共通する構造的特徴ですが、これを定量化したハブ集中度指数(例えばジニ係数や上位n港シェア等)を算出した学術研究は、本レポートの調査範囲では確認できず「不明」です。

モード別比較 ― 総括表

本シリーズを通じて確認した4モードの生産性関連指標を、以下に一覧化します。

| 指標 | 営業用トラック | 鉄道貨物 | 内航海運 | 外航海運 |

|---|---|---|---|---|

| 年間輸送トンキロ | 2,268.86億トンキロ(自動車全体、令和4年度) | 177億トンキロ(2022年度) | 約1,800億トンキロ | 不明(国内統計の対象外) |

| 輸送装置数 | 約148万両(営業用、令和元年度) | 機関車566両・コンテナ車7,140両 | 約5,000〜5,146隻 | 不明(日本商船隊の総隻数は網羅的統計が未確認) |

| 平均輸送距離 | 100km未満が中心 | 879〜899km | 506km | 数千〜1万km規模(航路による) |

| 積載率の把握 | 定義あり(自動車輸送統計)、全国平均値は本レポート範囲外 | コンテナ列車積載率:平日76.4%・休日50.1% | 不明 | 不明 |

| CO2排出原単位(対トラック比) | 1(基準) | 約1/11 | 約1/5 | 不明 |

| 労働の特徴 | 日本人労働力中心、賃金は全産業比5〜10%低い | 日本人労働力中心 | 船員の50歳以上比率約5割 | 外国人船員比率約96%(フィリピン人70%) |

| コスト構造 | 人件費約4割・燃料油脂費約1割強 | 鉄道運賃+集配トラック費用 | 用船契約類型によりリスク分担が相違 | 為替感応度大(売上高の87.2%がドル建て) |

| 産業構造の複雑さ | 営業用/自家用の別 | JR貨物+臨海鉄道等22社 | 荷主-元請-2次3次オペレーター-オーナーの多層構造 | オーナー・オペレーター・船舶管理・マンニング会社の分業 |

国際比較

日本・EU・米国・中国・韓国について、労働生産性・資本生産性・輸送装置生産性・時間生産性・エネルギー生産性・積載率・輸送密度・平均輸送距離・輸送コスト・インフラ利用率・ネットワーク構造・総要素生産性を横断的に比較できる統計は、本レポートの調査範囲では限定的にしか確認できませんでした。確認できた範囲の情報を以下に整理します。

輸送機関別分担率(トンキロベース)では、日本が自動車55.4%・内航海運40.0%・鉄道4.5%(令和3年度)であるのに対し、EU全体では2021年時点で道路24.6%・鉄道5.4%・内陸水運1.8%・海上67.9%です。EUの「海上」区分には国際海上輸送(外航相当)が含まれるため、日本の「内航海運」(国内輸送に限定)とは対象範囲が異なり、単純な直接比較はできません。ただし、鉄道の分担率(日本4.5%・EU5.4%)は近い水準にあります。EU加盟国の中でもオランダは2024年に内陸水運が貨物輸送の44%を占め、ITF調査対象国中で突出して高い割合を示しています[11]。これはオランダの地理的条件(ライン川等の内陸水路網)に強く規定された特殊な構造であり、日本の内航海運(沿岸海運)とは河川・水路の有無という点で異なる輸送形態です。

輸送装置あたり生産性の経年変化について、OECD・ITF系の文献では、英国の道路貨物輸送の生産性が1953年から2009年にかけて増加したこと、米国のクラス1鉄道(Class 1 Railroads、大手鉄道事業者)の生産性が増加したことが指摘されていますが[12]、これらは生産性指数の推移を示すものであり、日本との同時点での水準比較を可能にする数値ではありません。中国・韓国については、物流パフォーマンス指数(LPI)等の総合指標に関する学術研究は存在するものの[13]、本レポートで求める投入・産出を分解した生産性指標(労働生産性・資本生産性等)を日本と同一基準で比較できる統計は、本レポートの調査範囲では確認できず「不明」です。

世界銀行のLPI(Logistics Performance Index)は、通関効率・インフラ品質・国際輸送の利便性・物流サービス品質・貨物追跡能力・輸送の時間的正確性という6要素の複合指標であり、各国の物流パフォーマンスを順位づけますが、本レポートが求める「投入要素ごとの生産性」という分解された指標ではなく、総合評価指標である点に注意が必要です[2]。ITFの輸送データダッシュボードも同様に、Capacity・Activity・Safety・Value・Carbonという複合指標であり、労働生産性・資本生産性を単独で取り出した国際比較データベースではありません[1]。

生産性を規定する構造要因

本シリーズを通じて確認された、各モードの生産性指標に影響を与えると考えられる構造要因を、既存の文献・本シリーズの調査結果に基づき整理します。第一に、平均輸送距離は、モード選択そのものと表裏一体の関係にあります。国内貨物の4分の3が100km未満の輸送であるという事実は、営業用トラックが量的に卓越したシェアを持つ構造的な理由であり、内航海運・鉄道貨物が距離帯別の分担率で長距離になるほどシェアを高めるという事実と対応しています。

第二に、貨物ロット・品目構成は、船種・車種・輸送形態の専用化と密接に関連します。内航海運の専用船(セメント船・自動車専用船等)は、特定品目の大量・反復輸送に特化することで積載効率を高める一方、汎用性を犠牲にしています。この点は、ITFの文献が指摘する「輸送サービスの多様性(consignment sizeと地理的範囲によるポートフォリオ)」という枠組みとも整合的です[14]。

第三に、待機時間・荷役時間は、営業用トラックにおいて拘束時間の約2割(荷待ち2時間44分/拘束時間13時間27分)を占めることが確認されており、時間生産性を左右する主要な構造要因です。この待機時間の発生要因(発荷主・着荷主側の受け入れ体制、パレット化の遅れ等)についての詳細な要因分析は、本レポートで参照した資料の範囲を超えるため、経済産業省・国土交通省資料が指摘する定性的な傾向(パレット化による作業負荷削減、荷待ち時間削減の必要性)の紹介にとどめます[4]。

第四に、労働力の供給構造は、モードによって大きく異なります。トラック・鉄道・内航海運が国内労働市場(高齢化・人手不足が共通課題)に依存するのに対し、外航海運は国際労働市場(外国人船員比率96%)に依存しており、労働生産性の国際比較においてこの労働力供給構造の違いを考慮せずに数値のみを比較することは、誤った解釈につながる可能性があります【推論:労働力供給構造の違いが生産性指標の解釈に影響するという一般的な留意点であり、具体的な誤差の大きさを統計的に示すものではありません】。

国際研究レビュー

物流生産性の評価指標・評価方法に関する国際的な研究蓄積として、以下が確認できます。ITF(国際交通フォーラム)は、加盟国の輸送ネットワーク・輸送装置・貨物輸送量・旅客輸送量・安全性・インフラ投資について年次調査を実施し、Key Transport Statistics(毎年5月公表)として整理しています[15]。ITFは輸送統計を「Capacity」「Activity」「Safety」「Value」「Carbon」という5つの複合指標で捉える枠組みを提示していますが、これは各国の輸送システム全体を横断的に評価するための指標体系であり、モード別・投入要素別に分解した生産性指標とは性質が異なります[1]。

世界銀行のLPIに関する研究では、輸送システムの効率性と産業の収益性が密接に関連すること、在庫回転率の向上・需要変動への対応力・短いリードタイム・最小輸送コストの達成が企業の競争力の本質的要素であることが指摘されています[2]。ITFの文献レビューでは、貨物輸送統計の整備における主要な制約として「既存データの不足」が指摘されており、実務上入手可能なデータに基づく実践的なKPI(重要業績評価指標)の必要性が論じられています[14]。また、貨物1件あたりの物量が過去30年間で約3分の1に減少する一方、物流件数がほぼ倍増しているという日本国内の構造変化(多頻度小口化)も、経済産業省・国土交通省の資料で指摘されています[16]。

統計から読み取れる特徴

本レポートで整理した投入・産出の各側面から、日本の貨物輸送システムの生産性に関わる構造的特徴を、以下のように整理します。第一に、輸送装置生産性の観点では、輸送距離が長いモードほど装置1単位あたりの輸送能力が大きくなる(トラック1台<鉄道1編成<内航船1隻<外航船1隻)という一貫した構造が、4モードを通じて確認されました。第二に、労働生産性の観点では、物流業界全体で従業員数約223〜229万人・営業収入約28〜29兆円という規模を持ち、全産業比で売上シェア(2%)より雇用シェア(3%)が大きい労働集約的な産業構造が確認されました。特に外航海運は外国人船員比率96%という、他の国内3モードとは質的に異なる労働力構成を持ちます。

第二に、時間生産性については、営業用トラックのみ「トラック輸送状況の実態調査」という専用調査により拘束時間・荷待ち時間の詳細な内訳(拘束時間13時間27分、うち荷待ち2時間44分)が把握されている一方、鉄道貨物・内航海運・外航海運では同等の時間分解データが公表統計として整備されておらず、モード間でデータ整備状況に大きな差があることが本レポートの調査を通じて明らかになりました。第三に、エネルギー生産性については、CO2排出原単位(対トラック比で鉄道約1/11・内航海運約1/5)が、本シリーズで最も一貫して定量比較できた指標であり、環境負荷の観点からは長距離輸送を担うモード(鉄道・内航海運)ほど有利な構造にあることが確認されました。

第四に、ネットワーク生産性については、貨物駅・港湾いずれにおいても少数の拠点(東京タ・札幌タ、東京港・上海港等)への取扱量集中という共通パターンが確認されましたが、これを定量化したハブ集中度指数・OD行列は、鉄道・内航海運・外航海運のいずれについても「不明」であり、営業用トラックで実施したような定量的なネットワーク分析(片荷指数・往復バランス率の実測)は他の3モードでは再現できませんでした。第五に、国際比較については、EUとの輸送機関別分担率(トンキロベース)の比較は可能であったものの(鉄道:日本4.5%・EU5.4%)、投入要素ごとの生産性を日本・EU・米国・中国・韓国で横断比較できる統計は限定的であり、この点は本シリーズ全体を通じた調査の限界として明記します。第六に、生産性を規定する構造要因としては、平均輸送距離・貨物ロット・待機時間・労働力供給構造が、既存文献・本シリーズの調査結果の双方から重要な要因として浮かび上がりました。

参考文献

[1] International Transport Forum「Transport Data Dashboard」

[2] Ojala, L.「The World Bank’s Logistics Performance Index (LPI) and drivers of logistics performance」ITF/OECD

[3] International Transport Forum「Performance measurement in freight transport」(Freight transport intensity: GDP per tonne-kmの定義箇所)

[4] 経済産業省・国土交通省・農林水産省「我が国の物流を取り巻く現状と取組状況」2022年9月2日

[5] 国土交通省「物流を取り巻く現状と取組状況について」資料1

[6] 国土交通省「今月のトピックス 運輸業の労働者をめぐる状況」

[7] 合同会社日本鉄道マーケティング「規模の経済奪還、北米航路ハブ港と高効率物流への転換」(物的労働生産性試算に関する記載箇所、業界解説記事)

[8] 国土交通省「内航海運の現状等について」令和6年6月

[9] 国土交通省「外航海運の現状と外航海運政策」資料1

[10] Lanes「決算資料から探る日本郵船・商船三井・川崎汽船の所有船舶と稼働効率の比較」

[11] International Transport Forum「Annual transport trends compared across the globe」(オランダの内陸水運分担率に関する記載箇所)

[12] International Transport Forum「Logistics Development Strategies and Performance Measurement Roundtable Report」(英国道路貨物・米国クラス1鉄道の生産性推移に関する記載箇所)

[13] 「Comparison and Suggestions of Logistics Performance Index of Main Countries of Belt and Road Strategy Based on Bootstrap DEA Model」学術論文

[14] McKinnon, A.「Performance measurement in freight transport」International Transport Forum

[15] International Transport Forum「Key Transport Statistics 2025 (2024 data)」

[16] 経済産業省「物流を取り巻く現状と取組状況について」(貨物1件あたり物量の減少・物流件数増加に関する記載箇所)

年表

- 1953〜2009年 — 英国の道路貨物輸送生産性が増加(ITF文献に基づく長期推移事例)

- 2004年 — Fosgerau and Kveiborgらが欧州で「ハンドリング・ファクター」(サプライチェーンのリンク数を示す粗指標)算出を試みる研究を実施

- 2020年2月 — 日本ロジスティクスシステム協会(JILS)「ロジスティクスコンセプト2030」公表、道路貨物運送業の運転従事者数推移等を整理

- 2021年度 — JILS物流コスト調査で、荷主企業の売上高物流コスト比率が5.7%と過去20年で最大を記録

- 2021年(暦年) — EU全体の貨物輸送手段別分担率(トンキロベース)、海上67.9%・道路24.6%・鉄道5.4%・内陸水運1.8%・航空0.2%(Eurostat)

- 2022年9月 — 経済産業省・国土交通省・農林水産省「我が国の物流を取り巻く現状と取組状況」公表、物流業界の営業収入・従業員数を整理

- 2023年2月 — 「持続可能な物流の実現に向けた検討会」中間とりまとめ、2024年度に輸送能力約14%(4億トン相当)不足の見通しを提示

- 2024年度 — 物流業界の主要業種、営業収入合計約28〜29兆円・従業員数約223〜229万人と推計

- 2024年(暦年) — 貨物1件あたりの貨物量、直近30年で約3分の1まで減少する一方、物流件数はほぼ倍増と指摘される

- 2024年(暦年) — オランダの内陸水運分担率44%を記録、ITF調査対象国中で最高水準

- 2025年5月 — ITF「Key Transport Statistics 2025」公表、2024年の貨物輸送実績を整理

- 2026年4月 — ITF「Annual transport trends compared across the globe」公表、2014〜2024年の内陸貨物輸送動向を整理

- 2026年 — 「日本の貨物輸送システムの生産性分析」レポート作成、モード別4作を統合する生産性横断分析としてシリーズに追加

用語集

生産性の定義・国際機関指標

- Total Factor Productivity, TFP, (総要素生産性):労働・資本など複数の投入要素を組み合わせた際の産出の効率性を示す統合的な生産性指標。

- Logistics Performance Index, LPI:世界銀行が算出する物流パフォーマンスの総合指標。通関効率・インフラ品質・国際輸送の利便性等6要素で構成。

- freight transport intensity, 輸送強度:GDP/トンキロで定義される、経済活動あたりに必要な輸送量を示す指標。

- handling factor, ハンドリング・ファクター:サプライチェーンにおける平均的なリンク(積み替え)数を示す粗い指標。

- Transport Data Dashboard, (ITF):Capacity・Activity・Safety・Value・Carbonの5複合指標で各国の輸送システムを評価するITFの枠組み。

分析軸

- input-output productivity, 投入産出生産性:労働・資本・エネルギー・輸送装置・インフラという投入と、輸送量・トンキロ・売上・付加価値という産出を対応づけて評価する生産性分析の枠組み。

- physical labour productivity, 物的労働生産性:労働時間あたりの物理的な輸送効率(トンキロ等)を示す指標。金額ベースの労働生産性とは区別される。

- modal share by tonne-kilometre, トンキロベース分担率:距離を加味した輸送活動量による輸送機関別シェア。トンベースの分担率とは異なる構造を示す。

Claude へのプロンプト

このレポートは、これまでの「モード別分析」とは性格が異なります。

目的は**「日本の物流の生産性は高いのか低いのか」ではなく、「生産性を構成する要素を分解し、国際比較可能な指標で定量化すること」**です。

また、生産性という言葉は曖昧なので、必ず投入(Input)と産出(Output)を対応付けて分析することを強く指示した方が良いでしょう。

以下がClaudeへの内容指示です。

レポートの目的

本レポートは、日本の貨物輸送システムについて、生産性(Productivity)の観点から定量的に分析することを目的とする。

対象は営業用トラック、鉄道貨物、内航海運、外航海運とし、モードごとおよび日本全体の物流システムについて共通指標で比較分析すること。

さらに、欧州、米国、中国、韓国等との国際比較を行い、日本の物流生産性を客観的に位置付けること。

制度や政策の評価、改善策、将来予測、独自見解は不要とする。

本レポートは、生産性指標を可能な限り定量的に整理し、その背景となる物流システムの構造を分析することを目的とする。

レポート全体で明らかにすること

物流は

労働

資本

エネルギー

輸送装置

インフラ

という投入要素(Input)から

輸送量

輸送トンキロ

輸送サービス

売上

付加価値

という産出(Output)を生み出す産業である。

本レポートでは、生産性を一つの指標で評価するのではなく、投入要素ごとの生産性として整理すること。

また、生産性が高い・低いという評価ではなく、各国・各輸送モードの構造的な違いを定量的に比較することを目的とする。

生産性の定義

レポート冒頭で物流における生産性の定義を整理すること。

例えば

労働生産性

資本生産性

輸送装置生産性

時間生産性

エネルギー生産性

インフラ生産性

総要素生産性(TFP)

について、OECD、ITF等で用いられる定義を整理すること。

最重要分析テーマ

輸送装置生産性

シリーズ全体で最も重要なテーマ。

各輸送モードについて可能な限り以下を比較すること。

年間トンキロ/輸送装置

年間輸送トン/輸送装置

年間売上/輸送装置

年間営業利益/輸送装置

年間稼働時間

年間走行・航海距離

平均積載率

平均輸送距離

輸送装置利用率

ここでいう輸送装置とは

営業用トラック

貨物列車

貨車

機関車

内航船

外航船

を指す。

日本だけでなく海外データも可能な限り収集すること。

労働生産性

物流産業全体およびモード別について

従業員数

就業者数

運転者

船員

乗務員

荷役作業員

などを整理し、

一人当たり

輸送トン

トンキロ

営業収益

付加価値

営業利益

を比較すること。

労働時間当たりの生産性が分かる資料がある場合は優先的に採用すること。

資本生産性

輸送装置

港湾

貨物駅

物流センター

インフラ

について

固定資産

設備投資

減価償却

設備利用率

売上/固定資産

トンキロ/固定資産

を整理すること。

時間生産性

物流は時間利用が重要である。

各輸送モードについて

輸送時間

待機時間

荷役時間

停車時間

停泊時間

積込

荷卸

回航

回送

空車走行

などを可能な限り時間割合で整理すること。

時間利用率

稼働率

待機率

も比較すること。

積載・稼働生産性

以下を比較すること。

積載率

実車率

空車率

空船率

往復利用率

輸送密度

平均ロット

輸送距離

年間稼働率

可能であれば

品目別にも分析すること。

コスト生産性

可能な限り

円/トン

円/トンキロ

固定費

変動費

燃料費

人件費

設備費

減価償却費

港湾使用料

線路使用料

高速道路料金

保守費

待機コスト

荷役コスト

について比較すること。

エネルギー生産性

可能な限り

MJ/トンキロ

燃料消費量

電力消費

CO₂/トンキロ

輸送モード別比較

各国比較

を整理すること。

インフラ生産性

本レポート独自の重要テーマ。

道路

高速道路

鉄道

貨物駅

港湾

コンテナターミナル

物流センター

について

年間輸送量

年間トンキロ

設備利用率

貨物密度

交通密度

港湾利用率

線路利用率

などを分析すること。

ネットワーク生産性

シリーズ全体を統合するテーマ。

以下を分析すること。

OD集中度

貨物密度

平均輸送距離

ネットワーク密度

ハブ集中度

結節点利用率

リンク利用率

往復バランス率

片荷

空コンテナ

輸送ネットワーク効率

可能な限り既存研究も整理すること。

モード別比較

営業用トラック

鉄道貨物

内航海運

外航海運

について

同一指標で比較すること。

比較項目は

年間輸送量

年間トンキロ

輸送装置数

輸送装置1台(1編成・1隻)当たり年間トンキロ

年間営業収益

平均輸送距離

時間構造

積載率

輸送密度

ネットワーク構造

エネルギー効率

とする。

国際比較

日本

EU

米国

中国

韓国

を比較対象とする。

可能な限り以下を比較すること。

労働生産性

資本生産性

輸送装置生産性

時間生産性

エネルギー生産性

積載率

輸送密度

平均輸送距離

輸送コスト

インフラ利用率

ネットワーク構造

総要素生産性

統計が存在する場合のみ比較すること。

存在しない場合は「不明」とすること。

生産性を規定する構造要因

ここでは改善策を述べるのではなく、生産性を左右する要因を分析すること。

例えば

貨物密度

都市構造

人口密度

平均輸送距離

物流拠点配置

産業構造

貨物ロット

品目構成

時間指定配送

返品物流

積載率

待機時間

荷役時間

ネットワーク構造

などについて、既存研究を整理すること。

相関や因果関係は、文献に基づいて記述し、推測は行わないこと。

国際研究レビュー

OECD

ITF

World Bank

EU

米国DOT

TRB

学術論文

を中心に

物流生産性の評価指標

評価方法

主要研究

代表的な国際比較

を整理すること。

最終章

最後は提言ではなく、統計から読み取れる特徴のみ整理すること。

例えば

日本物流の特徴

モードごとの特徴

海外との違い

労働投入

資本投入

輸送装置利用

インフラ利用

ネットワーク構造

などについてエビデンスに基づき整理すること。

調査に際して重視する資料

優先順位は以下とする。

OECD

International Transport Forum(ITF)

Eurostat

World Bank

U.S. Bureau of Transportation Statistics

U.S. Department of Transportation

Transport Research Board(TRB)

国土交通省

e-Stat

交通政策研究所

運輸総合研究所

JR貨物

日本内航海運組合総連合会

日本船主協会

学術論文

業界誌や報道は補足資料としてのみ使用すること。

追加指示(重要)

本レポートは「物流業界」や「物流政策」を説明するものではありません。

物流を「投入(労働・資本・エネルギー・輸送装置・インフラ)」と「産出(輸送量・トンキロ・輸送サービス・売上・付加価値)」から成る生産システムとして捉え、その生産性を定量的に分析することを最優先としてください。

生産性は単一の指標で評価せず、労働・資本・輸送装置・時間・エネルギー・インフラ・ネットワークという複数の側面から個別に分析してください。

また、日本が「高い」「低い」といった価値判断は行わず、各国の地理条件、貨物構成、平均輸送距離、ネットワーク構造などの違いが、生産性指標にどのように反映されているかを客観的に整理することを重視してください。

さらに、本シリーズ(全モード、営業用トラック、鉄道貨物、内航海運、外航海運)で用いた指標を可能な限り継承し、モード横断・国際比較が可能な形でデータを整理してください。特にトンキロを基準とした比較を基本とし、トンのみ・売上のみといった単独指標による評価は避けてください。

12,887字、16章構成です。HTMLとして仕上げます。「日本の貨物輸送システムの生産性分析」が完成しました。約12,900字、16章構成です。

ご指示の「生産性を単一指標で評価せず、投入(労働・資本・エネルギー・輸送装置・インフラ)と産出(輸送量・トンキロ・売上・付加価値)を対応づけて分解する」方針に沿い、以下を整理しています。

生産性の定義:OECD/ITF/世界銀行LPIの枠組みを整理

輸送装置生産性:4モード横断表(トラック1台<鉄道1編成<内航船1隻<外航船1隻という輸送能力の序列)

労働生産性:物流業界全体223-229万人、外航海運の外国人船員比率96%という質的な違い

資本生産性・時間生産性・積載稼働生産性・コスト生産性:公表統計がない項目は「不明」と明記

エネルギー生産性:CO2排出原単位(対トラック比 鉄道1/11・内航海運1/5)が最も一貫して比較できた指標

インフラ生産性・ネットワーク生産性:定性的な「拠点集中」パターンは共通だが定量化は不明

モード別比較総括表

国際比較:EU分担率との比較(鉄道4.5% vs 5.4%)、オランダの内陸水運44%事例、中国・韓国は比較可能な統計が確認できず「不明」

生産性を規定する構造要因・国際研究レビュー:ITF/世界銀行LPI/McKinnon等の文献整理

まとめ

業界解説記事による試算(物的労働生産性トラック比4.8倍)は、一次資料でない旨を明記した上で参考情報として扱いました。国際比較データの不足は、本シリーズ全体を通じた調査の限界として率直に記載しています。

これで「日本の貨物輸送システム」シリーズは、モード別分析4作+生産性横断分析1作の全6作となりました。4点セット(SNSリード文・タイトル3案・年表・用語集)も作成しますか。

前5作の用語集とは重複しない、生産性分析・国際機関指標に関する用語を収録しました。これで「日本の貨物輸送システム」シリーズは全6作(基礎編・トラック・鉄道貨物・内航海運・外航海運・生産性分析)となりました。

4点セットを作成します。既出5作(基礎編・トラック・鉄道・内航・外航)と重複しない、生産性分析固有の指標・国際機関概念を中心に収録します。年表は箇条書きで出力します。今日は2026年7月6日、これらの事実・数値は確定済みのものです。

- 投稿タグ

- #academic, #AIc, #glossary, #non_comic, #Slide