【スライド】Urban_Rent_Blueprint

同じ広さの建物でも、場所が違えば賃料は大きく変わります。その差はどこから生まれるのか。本稿は不動産経済学の系譜を、地代理論から都市の地代曲線、アクセシビリティ、アメニティの資本化、そしてDiPasquale-Wheatonの四象限モデルまで一気に整理。「居住需要→家賃→地代→不動産価格」のメカニズムを、数式と世界各国の実証研究で体系的に解説します。三部作の第二部、賃料形成を解き明かす学術レビューです。

同じ広さ・同じ間取りの部屋でも、都心では地方の数倍の賃料がつきます。建物そのものはほとんど変わらないのに、なぜ場所によって賃料がこれほど違うのでしょうか。本稿は、この問いを不動産経済学の発展史を辿ることで解き明かします。前稿「都市アメニティ研究」が「人はなぜその場所に住みたいのか(需要の発生)」を論じたのを受け、本稿は「その住みたいという需要が、いかにして賃料・地代・不動産価格へと転換されるのか」を扱います。リカードの地代論から都市の地代曲線、アクセシビリティ、ヘドニック価格、住宅市場の需給、そして賃料と資産価格をつなぐ四象限モデルまで、賃料形成の理論を体系的に整理します。

目次

不動産経済学とは何か

本稿の主題である不動産経済学(real estate economics)とは何かを、まず明確にしておきましょう。不動産経済学は、土地と建物という不動産が、市場でどのように価格づけられ、取引され、利用されるのかを分析する経済学の一分野です。本章では、その定義と、隣接する諸分野との関係を整理し、なぜ賃料の理解が重要なのかを論じます。

不動産経済学の定義と対象

不動産経済学とは、土地・建物という不動産の価格(賃料・地代・不動産価格)の形成、需給、利用、投資を、経済学の枠組みで分析する学問です。とりわけ、「なぜ場所によって不動産の価値が異なるのか」を中心的な問いとします。

不動産という財には、他の財にはない固有の性質があります。第一に立地の固定性──土地は動かせず、その価値はどこにあるかに決定的に依存します。第二に不均質性──まったく同じ不動産は二つと存在しません。第三に耐久性──建物は長期にわたり存在し、ストック(既存の蓄積)が市場を支配します。第四に供給の非弾力性──土地の総量は増やせず、建設には時間がかかります。これらの性質ゆえに、不動産市場は通常の財市場とは異なる固有の論理を持ち、それを解明することが不動産経済学の使命です。

隣接分野との関係

都市経済学との関係

都市経済学は、都市の空間構造・立地・集積を分析します。不動産経済学は、その都市経済学が明らかにした立地の論理を、不動産価格という具体的な対象に適用します。都市経済学が「なぜ都心に活動が集まるのか」を問うのに対し、不動産経済学は「その集まりが、都心の賃料・地価にどう現れるのか」を問います。両者は密接に結びつき、本稿の地代曲線や集積の議論は都市経済学と共有されます。

土地経済学・住宅経済学との関係

土地経済学は、土地という特殊な生産要素の価値と利用を扱います。地代理論はその中核です。住宅経済学は、住宅という財の需給・価格・政策を扱います。不動産経済学は、これらを包含しつつ、土地と建物が一体となった不動産の市場を統合的に分析します。本稿が地代理論(土地経済学)と住宅市場の需給(住宅経済学)の双方を扱うのは、賃料形成がこれら両面の交わるところで生じるからです。

不動産ファイナンスとの違い

不動産ファイナンスは、不動産を投資資産として捉え、その資産価格がどのように決まるか(賃料収益がいかに資産価格へ変換されるか)を扱います。本稿の不動産経済学が主に賃料(フロー)の形成を論じるのに対し、不動産ファイナンスは資産価格(ストックの価値)の決定を論じます。両者は連続しており、本稿の最終章で、賃料から資産価格への橋渡しを行い、次稿の不動産ファイナンスへとつなぎます。

なぜ賃料の理解が重要なのか

賃料は、不動産の価値形成の出発点です。本シリーズの理論的な連鎖でいえば、アメニティが居住需要を生み、その需要が賃料を形づくり、賃料が地代を規定し、地代が不動産価格へと資本化されます。賃料は、人々が「その場所に住む・使うこと」に対して支払う対価であり、立地の価値が最も直接的に現れる量です。賃料の形成を理解することは、不動産価格の根源を理解することにほかなりません。そして実務的にも、賃料は住宅政策・都市政策・税制・投資判断のすべてに関わる基礎的な情報です。だからこそ、「なぜその場所の賃料は高いのか」という問いは、不動産経済学の中心に位置するのです。

賃料(フロー)と資産価格(ストック)の区別

不動産経済学を理解するうえで決定的に重要なのが、賃料(フロー)と資産価格(ストック)の区別です。賃料は、その不動産を一定期間使用する対価として、毎期発生する流れ(フロー)です。これに対し、不動産価格は、その不動産を所有する権利──将来にわたって賃料を得続ける権利──の現在価値であり、ストックとしての資産の値段です。両者は密接に関係しますが、同じものではありません。本稿が主題とするのは前者、すなわち賃料(フロー)がどのように決まるかです。資産価格(ストック)がどう決まるかは、賃料を出発点としつつも、金利・期待・リスクという別の要因が加わる主題であり、次稿の不動産ファイナンスが扱います。

この区別を明確にしておくことは、本シリーズの三部作の論理を理解するうえで欠かせません。都市アメニティ研究が「住みたいという需要の発生」を、本稿の不動産経済学が「その需要が賃料というフローへ転換される過程」を、そして次稿の不動産ファイナンスが「そのフローが資産価格というストックへ変換される過程」を扱います。賃料形成と資産価格形成を切り分けることで、はじめて「なぜ同じ賃料でも不動産価格が異なるのか」という次稿の問いが、固有の主題として立ち上がるのです。

地代理論の起源

「なぜ場所によって賃料・地代が異なるのか」という問いの理論的な原点は、19世紀の地代論にあります。本章では、リカードの差額地代論とチューネンの立地地代論を整理し、農地地代の理論が現代の都市の不動産市場をどう説明するのかを示します。

歴史的背景と提唱者

地代という概念に古典派経済学の枠組みで明快な答えを与えたのが、デヴィッド・リカードです。19世紀初頭の英国で、彼は地代が土地の希少性と豊度の差から生じる余剰であることを示しました[1]。ほぼ同時代のドイツで、ヨハン・ハインリヒ・フォン・チューネンは、地代に距離と輸送費という空間の次元を導入し、立地が地代を決める仕組みを定式化しました[2]。両者は、現代の不動産経済学が立つ二つの礎を据えたのです。

差額地代論と土地の希少性

差額地代論とは、地代を、最も劣った耕作地(限界地)を基準として、それより豊かな(あるいは有利な)土地が生み出す超過収益として説明する理論です。地代は土地そのものの価値からではなく、土地の質の差と希少性から生じます。

リカードの核心的な洞察は、「地代は結果であって原因ではない」という点にあります。穀物価格が高いから地代が高くなるのであって、地代が高いから穀物が高いのではない。人口が増えて食料需要が高まると、人々はより劣った土地まで耕さざるを得なくなり、その限界地でかろうじて採算が取れる水準まで価格が上がります。すると、より豊かな土地ではその価格と生産費の差が余剰として残り、これが差額地代となります。地代は、社会全体の需要と土地の希少性が決める結果なのです。この視点は、後で見るように、都市の賃料が立地の有利さの差から生じるという現代の理解の遠い起点となります。

立地と収益性──チューネンの定式化

リカードが豊度の差を変数としたのに対し、チューネンは豊度を一定とし、市場からの距離を変数としました。これにより、立地が地代を決める仕組みが純粋な形で取り出されました。チューネンの地代は、単位面積あたりの地代を \( R \) として、次の式で表せます。

$$

R = Y(p – c) – Yft

$$

各記号の意味を解説します。\( Y \) は単位面積あたりの産出量、\( p \) は市場での産物価格、\( c \) は単位産出量あたりの生産費、\( f \) は単位産出量・単位距離あたりの輸送費、\( t \) は市場からの距離です。右辺第一項 \( Y(p-c) \) は輸送費を考える前の粗利益、第二項 \( Yft \) は市場まで運ぶ総輸送費です。すなわち地代 \( R \) は、粗利益から輸送費を差し引いた残りとして決まります。

この式が示す決定的な含意は、地代は距離 \( t \) の減少関数であり、その傾きは輸送費 \( f \) によって決まるという点です。市場(都心)に近いほど地代は高く、遠ざかるほど直線的に下がります。市場を都心(CBD)に、農産物の輸送費を通勤費に置き換えれば、この同心円構造はそのまま都市の地代勾配の理論へと translate できます。「立地の有利さ(市場への近さ)が地代を決める」というチューネンの洞察は、まさに次章で見る都市の地代曲線の原型なのです。

農地地代から都市地代へ、そして現代市場へ

リカードとチューネンの地代論は、農業という限定的な文脈で生まれましたが、その本質──地代が立地の有利さと希少性の差から生じる余剰であること──は、現代の都市の不動産市場にそのまま当てはまります。都心のオフィスビルの賃料が高いのは、そこが事業活動にとって有利な立地であり、かつ供給が希少だからです。郊外の住宅地の賃料が安いのは、立地の有利さが小さいからです。賃料・地代は、その立地で得られる収益(あるいは享受できる便益)の差を反映する。19世紀に農地について語られたこの原理が、現代の都市不動産の賃料形成を理解する出発点となるのです。次章では、この地代論を都市へと本格的に移植した、アロンゾ=マス=ミルズのモデルを見ていきます。

チューネンが農村について描いた距離と地代の関係は、20世紀半ばに都市へと移植されます。市場都市はCBDへ、輸送費は通勤費へ。次章では、都市の地代曲線を定式化したアロンゾ=マス=ミルズのモデルを見ます。

都市経済学と地代曲線

チューネンの同心円モデルを20世紀の都市へ移植し、都市内部の地代と土地利用の構造を定式化したのが、アロンゾ・マス・ミルズによる標準都市経済モデルです。本章では、付け値地代理論と地代曲線を数式とともに整理します。

提唱者とAlonso-Muth-Millsモデル

ウィリアム・アロンゾは1964年の著作で、チューネンの農業立地論を都市の土地市場へ応用しました[3]。リチャード・マスは住宅市場に焦点を当ててこれを精緻化し[4]、エドウィン・ミルズは都市全体の資源配分のモデルへと一般化しました[5]。三者の貢献は合わさって、Alonso-Muth-Millsモデル(標準都市経済モデル)と呼ばれ、都市の地価と密度の勾配を説明する基本枠組みとなっています。

付け値地代理論

付け値地代理論(Bid Rent Theory)とは、各経済主体が各地点に対して支払ってもよいと考える最大額(付け値地代)を想定し、各地点が最も高い付け値を提示した主体に配分されると考える理論です。単心都市モデルでは、すべての雇用がCBDに集中すると仮定します。

このモデルの主役は、CBD(中心業務地区)・通勤費用・地代曲線です。CBDは雇用と商業が集中する都市の中心です。家計はCBDへ通勤するため、CBDから離れて住むほど通勤費用が増えます。家計は、都心に近い高い地代を払って通勤費を節約するか、郊外の安い地代を選んで通勤費を負担するかという、地代と通勤費のトレードオフに直面します。

地代曲線の数理

付け値地代は、家計が一定の効用水準を保ちながら各地点で支払える最大の地代として定義されます。都心からの距離を \( x \)、そこでの地代(単位住宅面積あたり)を \( R(x) \)、単位距離あたりの通勤費を \( t \) とすると、均衡では、距離が増えることによる通勤費の増加が、地代の低下によってちょうど相殺されなければなりません。この条件から、地代曲線の傾きは次の関係を満たします。

$$

\frac{dR(x)}{dx} = -\frac{t}{q(x)}

$$

ここで \( q(x) \) は距離 \( x \) の地点で家計が消費する住宅面積です。この式は、地代が都心から離れるにつれて低下し(傾きが負)、その低下の急さが通勤費 \( t \) に比例することを示します。通勤費が高いほど、地代曲線は急勾配になります。これはチューネンの式における輸送費 \( f \) が、ここでは通勤費 \( t \) に置き換わったものにほかなりません。結果として、都心からの距離に応じて地代がなだらかに低下する地代曲線(地価勾配)が生まれます。

住宅地・商業地の競争と都市空間構造

付け値地代理論の強力さは、複数の用途(商業・住宅)の立地配置を説明できる点にあります。各用途は、それぞれ固有の付け値地代曲線を持ちます。商業(オフィス・店舗)は、CBDへの近接から大きな利益を得るため、都心で非常に高い付け値を示しますが、都心から離れると付け値が急速に下がります(急勾配)。住宅は、都心近接の利益が商業ほど大きくないため、付け値曲線はより緩やかです。各地点は最も高い付け値を提示した用途に配分されるため、都心には付け値曲線が急で高い商業が、その外側には付け値曲線が緩やかな住宅が立地するという同心円構造が生まれます。これが、現実の都市で都心に business が集まり郊外に住宅が広がる構造の、経済学的な説明です。

このモデルへの批判もあります。すべての雇用がCBDに集中するという単心都市の仮定は、雇用が郊外にも分散する現代の多核的都市には当てはまりにくいこと、アメニティや土地利用規制を捨象していることなどです。しかしこれらの限界にもかかわらず、Alonso-Muth-Millsモデルは、「アクセシビリティが地代勾配を生む」という関係を明示的に定式化した点で、不動産の賃料形成を理解する基礎であり続けています。次章では、このモデルの「都心への距離」を、より一般的な「アクセシビリティ」へと拡張します。

地代曲線は「都心への距離」を賃料の決定因としました。しかし現実に人々が価値を置くのは、都心への距離そのものではなく、その土地から到達できる機会の総量です。この一般化が、ハンセンのアクセシビリティ理論です。

アクセシビリティと賃料形成

地代曲線の「都心への距離」を、より一般的な「到達できる機会の総量」へと拡張したのが、ウォルター・ハンセンのアクセシビリティ理論です。この一般化により、交通利便性が賃料に与える影響を定量的に扱えるようになりました。

提唱者とアクセシビリティ理論

ウォルター・ハンセンは1959年の論文で、アクセシビリティという概念を都市・交通計画に明確に位置づけました[6]。単心都市モデルが「都心への距離」という一次元の尺度に頼るのに対し、ハンセンは「あらゆる方向のあらゆる機会への到達しやすさ」を合成した尺度を提案し、多核的で機会が分散する現実の都市を扱えるようにしました。

アクセシビリティとは、ある地点から交通ネットワークを通じて到達できる機会(雇用・サービスなど)の量を、到達の費用で割り引いて合成した指標です。立地の魅力を測る基礎的な尺度であり、賃料形成の重要な決定因です。

数理的な考え方

ハンセン型のアクセシビリティは、地点 \( i \) について次のように表されます。

$$

A_i = \sum_j \frac{O_j}{c_{ij}}

$$

各記号の意味を解説します。\( O_j \) は地点 \( j \) に存在する機会の量(雇用数など)、\( c_{ij} \) は地点 \( i \) から \( j \) へ移動する費用(時間・距離・運賃)です。この式は、都市内のすべての目的地について、そこにある機会の量を、そこへ行く費用で割り引いて合計することを意味します。多くの機会に低い費用で到達できる地点ほど、アクセシビリティ \( A_i \) が高くなります。

賃料形成にとって決定的なのは、交通改善が \( c_{ij} \) を引き下げ、\( A_i \) を高めることで、その地点の賃料を押し上げるという関係です。新しい鉄道や道路が移動費用を下げれば、その地点から到達できる雇用・サービスの実効的な量が増え、立地の魅力が高まり、賃料が上昇します。チューネンの輸送費、アロンゾの通勤費は、いずれもこの \( c_{ij} \) の特殊例です。アクセシビリティ理論は、これらを包摂する一般的な枠組みを与え、交通利便性と賃料の関係を測る共通の物差しを提供しました。

交通利便性と賃料・住宅価格

アクセシビリティの諸要素──駅距離・道路アクセス・通勤時間・雇用アクセス──は、いずれも賃料・住宅価格に影響します。駅に近い住宅、主要道路にアクセスしやすい立地、通勤時間の短い場所、多くの雇用に到達できる地点は、そうでない場所より高い賃料・価格を持ちます。とりわけ、公共交通と住宅価格の関係は、世界中で最も多く実証されてきたテーマの一つです。鉄道駅や地下鉄駅への近接が住宅価格を有意に高めることは、多数のヘドニック研究とそのメタ分析で確認されています[7]。アクセシビリティが賃料・地価に資本化されるという関係は、もはや理論的可能性ではなく、観測される事実です。本稿の後段の実証研究の章で、この点をさらに詳しく見ます。

アクセシビリティは賃料の重要な決定因ですが、それだけではありません。前稿で論じたアメニティもまた、居住需要を介して賃料を形づくります。次章では、前稿との接続点として、アメニティがいかにして賃料へ変わるのかを論じます。

アメニティはどのように賃料へ変わるのか

本章は、前稿「都市アメニティ研究」との接続点です。前稿が「アメニティがいかに居住需要を生むか(需要の発生)」を論じたのを受け、本章では「その居住需要がいかにして賃料へと変換されるか(賃料形成)」を、ロバックモデルと供給制約を軸に解説します。

ロバックモデルとアメニティの資本化

ジェニファー・ロバックは1982年の論文で、アメニティが賃金と地代の両方に資本化される仕組みを、一般均衡として定式化しました[8]。労働者は地域間を自由に移動できるため、均衡ではどの地域でも効用が等しくなります。この均衡条件のもとで、消費者にとって望ましいアメニティ(快適な気候・良好な環境)の高い地域では、人々がそこに住みたがるため地代が上昇します。すなわち、アメニティの価値の一部は、地代(そして賃料)の上昇として資本化されるのです。アメニティ \( A \) の高い地域における家計の均衡条件は、賃金 \( w \)、地代 \( r \)、共通効用水準 \( \bar{U} \) を用いて、

$$

V(w, r, A) = \bar{U}

$$

と表せます。アメニティ \( A \) が高いほど、効用を共通水準に保つために地代 \( r \) が高くなる(あるいは賃金 \( w \) が低くなる)。これが、アメニティが賃料へ資本化される理論的な核心です。

アメニティ→需要→賃料のメカニズム

このメカニズムを、本シリーズの連鎖として整理しましょう。前稿で論じたとおり、ある場所のアメニティ(快適な環境・良好な景観・歩きやすさ・治安)が高いと、人々はそこに住みたいと考えます(居住需要の発生)。この居住需要が、その場所の住宅需要を高めます。住宅需要の増加は、限られた住宅をめぐる競争を激しくし、賃料を押し上げます。整理すると、次のような連鎖です。

アメニティ → 居住需要 → 住宅需要 → 賃料(地代) → 不動産価格。前稿が「アメニティ→居住需要」を論じ、本稿が「居住需要→賃料」を論じる。両者が連なって、需要が賃料へ転換される全体像が見える。

供給制約の決定的な役割

ここで決定的に重要なのが、供給制約の役割です。アメニティが居住需要を高めても、その場所で住宅をいくらでも供給できるなら、賃料はさほど上がりません。需要の増加に応じて住宅が建てられ、供給が増えるからです。賃料が大きく上昇するのは、住宅の供給が制約されている場合です。土地が限られ、土地利用規制(容積率・高さ制限)が厳しく、新規建設が困難な場所では、需要の増加が供給の増加で吸収されず、もっぱら賃料の上昇となって現れます。

サイズらの研究は、住宅供給の弾力性が地域によって大きく異なり、供給制約の強い都市ほど、需要増が価格上昇に転化しやすいことを実証しました[9]。すなわち、アメニティが賃料に資本化される度合いは、その場所の供給制約の強さに依存するのです。アメニティが豊かでも供給が弾力的な場所では賃料はさほど上がらず、アメニティが豊かで供給が制約された場所では賃料が高騰します。この供給側の視点は、次章以降の住宅市場の需給分析へと自然につながります。アメニティ(需要側)と供給制約(供給側)の交わるところで、賃料が決まるのです。

ヘドニック価格理論

賃料・住宅価格を、その住宅が持つ多数の属性に分解し、各属性の価値を計測する方法が、ヘドニック価格理論です。シャーウィン・ローゼンの理論的貢献に支えられ、不動産経済学の実証研究で最も広く用いられています。

提唱者とローゼンの1974年論文

住宅という財は、単一の同質な商品ではなく、多数の属性の束として捉えられます。面積・築年数といった物理的属性に加え、駅距離・学校・公園・景観・犯罪率・環境品質といった立地に関わる属性も、住宅の価値を構成します。シャーウィン・ローゼンは1974年の論文で、この発想に厳密な理論的基礎を与えました[10]。彼は、差別化された財の市場において、各属性に対する潜在価格(implicit price)が、買い手の支払意思と売り手の供給費用の市場均衡として決まることを示しました。これにより、住宅価格を諸属性で回帰したときの各属性の係数を、その属性に対する限界的な支払意思額として解釈する根拠が与えられました。

属性価格と数理

ヘドニック価格関数は、住宅価格(または賃料)\( P \) を、その住宅が持つ諸属性 \( X_1, X_2, \cdots, X_n \) の関数として表します。

$$

P = f(X_1, X_2, \cdots, X_n)

$$

ここで \( X_1, X_2, \cdots, X_n \) は、面積・築年数といった物理的属性に加え、駅距離・学校の質・公園への近さ・景観・犯罪率・環境品質といった立地属性を含みます。ある属性 \( X_i \) に関する偏微分

$$

\frac{\partial P}{\partial X_i}

$$

が、その属性を一単位改善することの限界的な価格効果、すなわちその属性の潜在価格(限界支払意思額)になります。たとえば、賃料を駅距離を含む諸属性で回帰し、駅距離の係数が有意に負であれば、駅に近いことの価値が賃料に資本化されていることが計測できます。こうして、市場で直接には値札のつかない立地属性の価値を、賃料・価格データから定量的に取り出せるのです。

多様な属性の評価

ヘドニック価格理論は、実に多様な属性の価値計測に応用されてきました。面積が広いほど、築年数が新しいほど賃料・価格が高いことはもちろん、駅距離の近さ、良好な学校(学区)、公園への近接、優れた景観、低い犯罪率、良好な環境品質(大気・静穏)が、いずれも賃料・価格に資本化されることが、世界各地の研究で確認されてきました。これらの研究は、人々が良好な立地属性に対して具体的にどれだけの対価を払う用意があるかを、貨幣単位で示してきました。

ヘドニック価格法には、属性間の交絡、観察されない要因による歪み、因果の識別の困難といった方法論上の課題もあります。近年の研究は、政策変更や自然実験を利用した、より厳密な因果推定でこれらに対処しています。こうした課題を踏まえてもなお、ヘドニック価格理論は、個々の立地属性の価値を計測し、賃料・地価形成を実証的に分析する標準的手法として、不動産経済学の中核にあり続けています。

ヘドニック価格法は個々の属性の価値を測りますが、賃料の水準そのものは、住宅市場全体の需要と供給によって決まります。次章では、住宅市場の需給と価格弾力性、そして供給規制の役割を整理します。

住宅市場の需要と供給

賃料の水準は、究極的には住宅市場の需要と供給によって決まります。本章では、住宅需要曲線・供給曲線、価格弾力性、需要を動かす要因、そして供給を制約する規制を整理し、なぜ場所によって賃料が異なるのかを需給の観点から説明します。

住宅需要曲線と需要を動かす要因

住宅需要曲線は、賃料(価格)が高いほど需要量が減るという右下がりの関係を表します。この需要曲線そのものをシフトさせる(同じ価格でも需要量を増減させる)要因が、賃料形成にとって重要です。第一に人口増加──人口や世帯が増えれば住宅需要は増えます。第二に所得上昇──所得が増えると、より広く質の高い住宅への需要が高まります。第三に世帯構造の変化──単身世帯や核家族の増加は、世帯数を増やし、一人当たり・一世帯当たりの住宅需要を変化させます。前章までに論じたアクセシビリティとアメニティも、特定の立地への需要を高める要因として、需要曲線をシフトさせます。

住宅供給曲線と価格弾力性

住宅供給曲線は、賃料(価格)が高いほど供給量が増えるという右上がりの関係を表します。ここで決定的に重要なのが供給の価格弾力性──価格の上昇に応じて供給がどれだけ増えるか──です。供給が弾力的(価格上昇に応じて建設が活発に増える)な市場では、需要が増えても供給がそれを吸収するため、賃料の上昇は抑えられます。逆に、供給が非弾力的(価格が上がっても建設が増えにくい)な市場では、需要の増加がもっぱら賃料の上昇となって現れます。

賃料は需要と供給の交点で決まる。アクセシビリティやアメニティの高い立地は需要曲線が右にあり(需要が大きい)、土地が希少で規制の厳しい立地は供給曲線が立っている(供給が非弾力的)。需要が大きく供給が非弾力的な場所ほど、賃料が高くなる。

住宅供給規制──ゾーニング・容積率・高さ制限

住宅供給の弾力性を左右する最大の要因が、土地利用規制です。ゾーニング(用途地域)は、土地に許される用途を定め、住宅供給の可能性を制約します。容積率は、敷地面積に対して建てられる延床面積の上限を定め、一定の土地にどれだけの住宅を供給できるかを直接に規定します。高さ制限や建築規制も、供給可能な住宅量を制約します。これらの規制が厳しい場所では、需要が高まっても供給を増やせず、賃料が高騰しやすくなります。

この点は、豊富な実証研究によって裏づけられています。グレイザーとガイオルコらの研究は、土地利用規制の厳しい都市ほど住宅価格が高く、規制が「規制税」として価格に上乗せされていることを示しました[11]。サイズの研究は、地形的制約と規制の双方が住宅供給の弾力性を決め、それが価格動学を左右することを実証しました[9]。これらの研究が示すのは、賃料・住宅価格の地域差の相当部分が、需要の差だけでなく、供給制約(とりわけ規制)の差によって説明されるという重要な事実です。アメニティやアクセシビリティが需要を高めても、供給が弾力的なら賃料は抑えられ、供給が規制で縛られていれば賃料が高騰する。需要側の理論(アメニティ・アクセシビリティ)と供給側の理論(規制・弾力性)を統合してはじめて、賃料形成の全体像が見えるのです。

ここまでは賃料が「どの水準で決まるか」を静的に論じてきました。しかし不動産市場は、賃料・価格・建設・ストックが相互に影響し合いながら時間とともに動きます。次章では、この動態を捉える四象限モデルを見ます。

不動産市場の四象限モデル

賃料・資産価格・建設・ストックという、不動産市場の四つの側面を一つの枠組みで統合し、市場の動態を描き出すのが、デニス・ディパスカーレとウィリアム・ウィートンの四象限モデルです。これは不動産経済学の到達点の一つであり、本稿の中心的なモデルです。とりわけ、賃料(フロー)と資産価格(ストック)をつなぐ点で、次稿の不動産ファイナンスへの橋渡しとなります。

誕生の背景

不動産市場は、二つの市場が絡み合って成り立っています。一つは空間を使う市場(賃貸市場)──人々や企業が空間を借りて使い、賃料を払う市場です。もう一つは資産としての不動産を売買する市場(資産市場)──投資家が不動産を資産として保有・売買する市場です。さらに、新規建設(建設市場)と、既存ストックの蓄積(ストック市場)が、これらに関わります。従来の分析は、これらを別々に扱いがちでした。ディパスカーレとウィートンは、1992年の論文と教科書で、この四つを一つの図(四象限)に統合し、相互の関係を一望できる枠組みを提示しました[12]。

四つの象限

第1象限:賃貸市場(賃料と空間需要の関係)。第2象限:資産市場(賃料から資産価格への変換)。第3象限:建設市場(資産価格と新規建設の関係)。第4象限:ストック調整(新規建設とストック水準の関係)。この四つが円環をなして連結する。

四つの象限を順に見ましょう。第1象限(賃貸市場)では、空間の需要とストック量から賃料が決まります。ストックが一定のとき、需要が大きいほど賃料が高くなります。第2象限(資産市場)では、賃料が資産価格へと変換されます。ここで鍵となるのがキャップレート(還元利回り)です。資産価格 \( P \) は、賃料(純収益)\( R \) をキャップレート \( i \) で割ったものとして表されます。

$$

P = \frac{R}{i}

$$

この式は、賃料が同じでも、キャップレート \( i \) が低い(金利が低い・リスクが小さい)ほど資産価格が高くなることを示します。第3象限(建設市場)では、資産価格が新規建設の量を決めます。資産価格が建設費を上回るほど、建設が活発になります。第4象限(ストック調整)では、新規建設と既存ストックの除却から、ストックの増減が決まり、それが再び第1象限の賃料に影響します。

市場循環──家賃→価格→建設→供給→家賃

四象限モデルの真価は、この四つが円環をなして循環することを示す点にあります。その循環構造はこうです。

賃料(家賃)が上がる → 資産価格が上がる(第2象限) → 建設が活発になる(第3象限) → ストック(供給)が増える(第4象限) → 供給増で賃料が下がる(第1象限) → 資産価格・建設が落ち着く……という調整が回り続ける。

この循環は、不動産市場がなぜ周期的な変動(ブーム=バスト)を示すのかを説明します。需要の増加で賃料が上がると、資産価格が上がり、建設が活発化します。しかし建設には時間がかかるため、供給が実際に増えるのは数年後です。その間に需要がさらに伸びれば賃料は高騰し、やがて遅れて大量の供給が市場に出ると、今度は供給過剰で賃料・価格が下落します。建設のタイムラグと供給の遅れが、不動産市場の循環的な不安定性を生むのです。四象限モデルは、この動態を一つの図で直感的に捉えられる点で、画期的でした。

このモデルへの批判もあります。長期均衡を前提とし、期待や金融の役割を単純化していること、現実の市場の複雑な動学を完全には捉えられないことなどです。しかし、賃料・資産価格・建設・ストックを統合的に捉える枠組みとして、四象限モデルは不動産経済学の教育と分析の標準であり続けています。とりわけ重要なのは、第2象限が賃料(フロー)を資産価格(ストック)へと変換する点です。本稿が論じてきた賃料形成は、この第2象限を通じて資産価格へとつながります。そして、その変換を司るキャップレートこそ、次稿「不動産ファイナンス」の主題なのです。

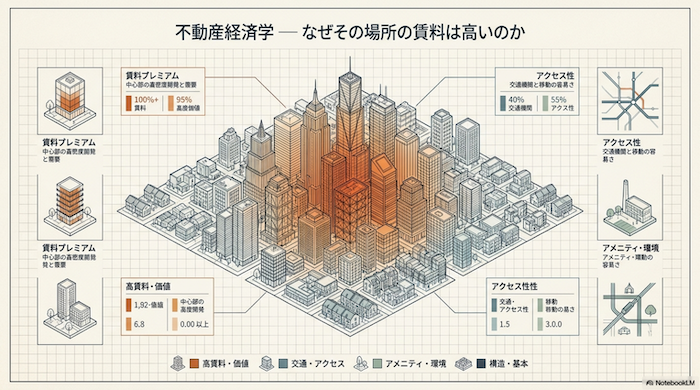

集積経済と賃料プレミアム

都心の賃料、とりわけオフィス賃料がなぜそれほど高いのかを理解するには、集積の経済を組み込む必要があります。本章では、マーシャルからジェイコブズ、クルーグマン、藤田へと至る集積理論を、賃料プレミアムの観点から整理します。

集積経済と知識スピルオーバー

集積の経済を最初に体系的に論じたのは、アルフレッド・マーシャルです。彼は、同一産業の企業が一カ所に集まることで生じる三つの利益──労働市場の共有、中間投入の共有、知識の波及──を指摘しました[13]。とりわけ知識スピルオーバー(企業間で知識・情報が伝わること)は、近接して立地するほど強く働きます。ジェーン・ジェイコブズは、同一産業ではなく多様な産業が混じり合うことがイノベーションを生むと論じ、都市の多様性がもたらす利益を強調しました[14]。ポール・クルーグマンは、収穫逓増・輸送費・要素移動性から集積が自己強化的に生じる仕組みを定式化し[15]、藤田昌久はこれを空間経済学として体系化しました[16]。

集積がなぜ賃料プレミアムを生むのか

集積の経済が賃料形成に持つ意味は明快です。集積した場所(とりわけCBD)では、企業の生産性が高まります。労働力プールへのアクセス、取引相手との近接、知識スピルオーバーが、そこで事業を営む企業に利益をもたらすからです。企業は、この集積の利益を享受するために、その立地に対して高い賃料を支払う用意があります。つまり、集積の経済が、その立地で得られる生産性利益を高め、それが高い賃料(賃料プレミアム)として資本化されるのです。都心のオフィス賃料が郊外より格段に高いのは、都心の集積がもたらす生産性利益を反映しています。これがCBDプレミアムです。

この関係は、地代曲線の議論とも整合します。商業(オフィス)の付け値地代曲線が住宅より急勾配で高いのは、まさに集積の利益が都心で最大化されるからです。集積理論は、Alonso-Muth-Millsモデルが描いた都心の高い地代に、「なぜそれほど高いのか」という生産性の裏づけを与えるのです。

実証研究と都市間比較

集積と賃料の関係は、実証的にも確認されています。オフィス賃料は、都市の規模や雇用密度と強く相関し、大都市の中心部ほど高い水準を示します。商業地賃料も、歩行者通行量や周辺の商業集積を反映して、集積した立地で高くなります。都市の規模が大きいほど生産性と賃金が高いという「都市規模の経済」は、各国の研究で繰り返し確認されており[17]、その生産性の高さが地代・賃料に資本化されます。都市間比較の研究は、より大きく集積した都市ほど、オフィス・商業・住宅のいずれの賃料も高い傾向があることを示しています。集積の経済は、都市の賃料水準そのものを押し上げる根源的な force なのです。

ここまで論じてきた賃料形成の諸要因は、実証研究でどう確かめられてきたのでしょうか。次章では、交通・公園・教育・景観などの効果に関する世界各国の実証研究を概観します。

住宅価格と賃料の実証研究

これまで整理した理論は、個々の立地要因の効果を測る道具を提供します。本章では、それらを用いた世界各国の実証研究の成果を、要因ごとに概観します。エビデンスベースで賃料・価格形成を確認することが、本章の目的です。

交通インフラの効果

交通と不動産価値の関係は、最も多く研究されてきたテーマです。鉄道・地下鉄の駅への近接が住宅価格・賃料を高めることは、多数のヘドニック研究とそのメタ分析で確認されています[7]。効果は駅からの距離とともに急速に減衰し、徒歩圏で最も強く現れます。道路については、高速道路のインターチェンジ周辺で商業・物流用地の価値が高まる一方、幹線道路の沿道では騒音による負の効果が住宅価値を下げることもあり、効果は両義的です。これらの研究は、アクセシビリティが賃料・地価に資本化されるという理論を、繰り返し裏づけています。

アメニティの効果

公園・緑地への近接が住宅価格を高めること、良好な教育環境(学区)が明確なプレミアムを生むこと、低い犯罪率が価値に反映されること、良好な景観が価格を高めることは、各国の研究で頑健に確認されています。近年とりわけ注目されるのがウォーカビリティ(歩行環境)です。歩いて暮らせる立地が住宅価格・商業価値に資本化されることが、複数の研究で示されています[18]。気候などの自然アメニティも、地域間の価格差に反映されます。これらは、前稿で論じたアメニティが、本稿の主題である賃料へと実際に資本化されていることの実証的な証拠です。

再開発・規制・タワーマンション・都心回帰

再開発は、地区のアメニティとアクセシビリティを高め、周辺の不動産価値を押し上げることが観察されます。用途地域(ゾーニング)などの規制が、供給制約を通じて価格を左右することは、前章で論じたとおり実証的にも確認されています[11]。日本に特徴的な現象として、タワーマンションの供給があります。容積率の緩和や再開発を通じて都心部に高層住宅が供給され、その立地・眺望・利便が価格に反映される一方、供給の集中が局地的な市場に影響を与えることも論じられています。そして近年の都心回帰──郊外化の反転として、人口と住宅需要が都心部へ回帰する現象──は、都心の利便とアメニティへの需要の高まりを反映し、都心部の賃料・価格を押し上げる要因として注目されています。これらの実証研究は、本稿が論じてきた賃料形成の理論が、現実の市場で作用していることを示しています。

| 要因 | 賃料・価格への効果 | 背景にある理論 |

|---|---|---|

| 鉄道・地下鉄駅への近接 | 正(距離とともに減衰) | アクセシビリティ |

| 公園・景観・良好な学区 | 正 | アメニティの資本化 |

| 犯罪率・騒音・大気汚染 | 負 | 負のアメニティ |

| 歩行環境(ウォーカビリティ) | 正 | アメニティの資本化 |

| 土地利用規制(容積率等) | 供給制約を通じ価格上昇 | 供給弾力性 |

| 都心の集積 | 正(CBDプレミアム) | 集積の経済 |

実証研究の方法論的進展

住宅価格・賃料の実証研究は、近年、方法論の面で大きく進展しました。初期のヘドニック研究は、住宅価格を諸属性で回帰する単純な手法が中心でしたが、これには内生性や交絡という根本的な問題がありました。たとえば、新駅が「もともと需要の高い場所」に造られるなら、駅と地価の相関は因果関係を意味しません。この問題に対処するため、研究者は自然実験的な状況を利用するようになりました。新線開業の前後を比較する差分の差分法(difference-in-differences)、開発許可の境界を利用する回帰不連続デザイン、外生的な政策変更を利用する操作変数法などです。これらの手法は、交通投資やアメニティが賃料・地価に与える因果効果をより信頼性高く推定することを可能にしました。

この方法論的進展は、EBPM(エビデンスに基づく政策立案)の観点からきわめて重要です。交通投資や再開発が本当に地価を高めたのか、その効果はどれだけか、便益は誰に帰着したのかを、相関ではなく因果として示せるようになったことで、政策の費用便益分析の信頼性が格段に高まりました。賃料・地価の実証研究は、もはや単なる学術的関心の対象ではなく、巨額の公共投資の妥当性を検証し、開発利益の還元(Value Capture)を設計するための、実務的な基盤となっているのです。

日本における不動産経済学研究

日本は、独自の地価評価制度と、バブルの生成・崩壊という劇的な経験を持つ、不動産経済学にとって重要な研究対象です。本章では、日本固有の制度と研究、そして地価をめぐる歴史的経験を整理します。

日本の地価評価制度

日本には、複数の公的な地価評価制度があります。地価公示は、国が標準地の正常な価格を毎年公示する制度で、一般の土地取引や公共事業の用地取得の指標となります。路線価は、相続税・贈与税の算定基礎として、道路に面する標準的な宅地の価格を示します。固定資産税評価は、固定資産税の課税標準を定めるための評価です。これらに加え、不動産鑑定評価が、個別の不動産の価格を専門的に評価します。これらの制度は、不動産の価格形成を可視化し、課税・取引・政策の基礎を提供する点で、日本の不動産経済の重要なインフラとなっています。とりわけ、複数の評価が併存する「一物多価」とも呼ばれる状況は、評価の目的によって価格概念が異なることを示しており、それ自体が研究の対象となってきました。

地価形成研究と住宅市場研究

日本の地価形成・住宅市場研究は、これらの豊富なデータを活用して発展してきました。首都圏では、駅距離・通勤時間・アクセシビリティが住宅価格に与える効果が数多く実証され、鉄道網と地価の密接な関係が確認されています。関西圏でも、同様の研究が蓄積されています。地方都市については、人口減少下での地価下落と、その地域差が研究の対象となってきました。金本らをはじめとする日本の都市経済学者は、これらの研究を通じて、海外の理論が日本の文脈でも作用することを確認しつつ、日本固有の制度・市場構造を分析してきました[19]。

バブル経済とその崩壊

日本の不動産経済を語るうえで避けられないのが、1980年代後半のバブル経済と、その崩壊です。1980年代後半、金融緩和と地価上昇への期待が相互に増幅し合い、地価が経済の実態(賃料が生み出す収益)から大きく乖離して高騰しました。本稿の四象限モデルの言葉でいえば、賃料(フロー)の裏づけを超えて資産価格(ストック)が膨張した状態です。とりわけ、地価が上がるという期待そのものが需要を呼び、さらに地価を押し上げるという自己強化的な循環が働きました。しかし1990年代初頭、この期待が反転すると、地価は急落し、長期にわたる資産デフレと不良債権問題を引き起こしました。

バブルとその崩壊は、不動産経済学にとって重大な教訓を残しました。賃料という実体的な収益の裏づけを欠いた地価の上昇は持続しないこと、そして期待と金融が資産価格をいかに大きく動かしうるかという教訓です。後者は、まさに次稿の不動産ファイナンスの主題──賃料が同じでも、金利や期待によって資産価格が大きく変わる──を予告しています。

近年の都心回帰

近年の日本では、都心回帰が顕著な現象となっています。かつて郊外へ広がった人口と住宅需要が、都心部の利便性・アメニティを求めて回帰し、都心部のマンション需要と地価を押し上げています。再開発やタワーマンションの供給がこれを支える一方、地価の二極化──都心部の上昇と地方・郊外の下落──が進んでいます。これは、本稿が論じてきた賃料形成の理論(アクセシビリティ・アメニティ・集積が需要を高め、供給制約のもとで賃料・地価を押し上げる)が、現代日本で鮮明に作用していることの現れといえます。

不動産経済学の政策的意義

不動産経済学の理論と実証は、現代の都市・住宅政策に具体的な指針を与えます。本章では、賃料形成の理解が政策にもたらす示唆を、住宅の手頃さから格差問題まで整理します。

住宅政策と住宅の手頃さ

本稿が繰り返し論じてきた最も重要な政策的含意は、住宅の手頃さ(affordability)の問題が、需要側だけでなく供給側の問題でもあるという点です。住宅価格・賃料が高騰する都市では、しばしば需要の強さが注目されますが、実証研究が示すのは、供給制約(とりわけ土地利用規制)が賃料高騰の主因であることが多いという事実です。容積率や高さ制限を緩和し、需要の高い場所で住宅供給を増やせば、賃料の上昇を抑えられます。住宅の手頃さを実現するには、需要への補助だけでなく、供給を妨げる規制の見直しが不可欠だという認識が、近年の住宅政策論で強まっています。

都市政策・土地利用規制・コンパクトシティ

土地利用規制は、賃料形成に直接に影響する政策手段です。規制は供給を制約して賃料を押し上げる一方、無秩序な開発を防ぎ、良好な環境(アメニティ)を保つ役割も持ちます。規制の設計は、この供給確保とアメニティ保全のトレードオフのなかで行われなければなりません。本シリーズの別稿で論じたコンパクトシティ政策は、居住と都市機能を集約し、アクセシビリティとアメニティを高めることで、集約された拠点の不動産価値を支える戦略です。交通政策もまた、アクセシビリティを通じて賃料・地価に影響するため、土地利用と一体で設計される必要があります。都市再生は、再開発を通じて地区の価値を高める政策ですが、後述するジェントリフィケーションの問題に注意を要します。

格差問題とジェントリフィケーション

不動産経済学は、格差問題とも深く関わります。賃料・地価の上昇は、土地・住宅を所有する者の資産を増やす一方、借家人や住宅を持たない者の負担を増やします。不動産価値の変動は、資産格差を拡大させる方向に働きうるのです。とりわけジェントリフィケーション──地区のアメニティ向上や再開発によって賃料・地価が上昇し、もともと住んでいた低所得層が住み続けられなくなって追い出される現象──は、深刻な政策課題です。本稿が論じてきた「アメニティが賃料に資本化される」というメカニズムは、まさにこのジェントリフィケーションの経済的な駆動力にほかなりません。アメニティの向上や再開発という「良い」政策が、その便益を地価上昇として既存住民の負担に転化してしまう。この便益と負担の分配の問題に、現代の都市・住宅政策は正面から向き合わなければなりません。賃料形成の理論を理解することは、こうした政策のトレードオフを的確に捉えるための、不可欠な基盤なのです。

ここまで、賃料(フロー)がいかに形成されるかを論じてきました。しかし、不動産には賃料とは別に「資産価格」があります。なぜ同じ賃料でも価格が異なるのか──この問いが、次稿の不動産ファイナンスへと議論を運びます。

不動産経済学から不動産ファイナンスへ

本章は、次稿「不動産ファイナンス」への橋渡しです。本稿が論じてきた賃料(フロー)の形成から、不動産ファイナンスが扱う資産価格(ストック)の決定へと、議論の焦点が移ります。その移行を準備するため、ここで三つの問いを提示します。

残された三つの問い

本稿は「なぜその場所の賃料は高いのか」を論じ、賃料がアクセシビリティ・アメニティ・集積・供給制約によって形成されることを示しました。しかし、賃料の理解だけでは答えられない問いが残ります。

なぜ同じ賃料でも不動産価格は異なるのかSame Rent, Different Price

第一の問いです。二つの不動産が同じ賃料を生むとして、その価格は同じでしょうか。実際には、同じ賃料でも価格が異なることがあります。四象限モデルの第2象限で見た \( P = R/i \) という関係を思い出してください。価格 \( P \) は賃料 \( R \) だけでなく、キャップレート \( i \) にも依存します。\( i \) が異なれば、同じ賃料でも価格が変わるのです。では、何が \( i \) を決めるのでしょうか。

なぜ金利が下がると不動産価格は上昇するのかInterest Rates and Prices

第二の問いです。金利が低下すると、不動産価格は上昇する傾向があります。\( P = R/i \) において、キャップレート \( i \) は金利と密接に関係します。金利が下がると \( i \) が下がり、賃料 \( R \) が同じでも価格 \( P \) が上がります。なぜ金利が資産価格をこれほど左右するのか。これは賃料形成の理論だけでは説明できません。

なぜ投資家は同じ賃料でも異なる価格を支払うのかWhy Investors Pay Differently

第三の問いです。投資家は、同じ賃料を生む不動産に対しても、リスクの大きさ・将来の賃料成長への期待・流動性などに応じて、異なる価格を支払います。不動産を「将来のキャッシュフローを生む資産」として評価するとき、その価格は賃料の現在の水準だけでなく、将来にわたる収益の流列と、それを割り引く割引率(リスクと金利を反映)によって決まります。

これらは不動産ファイナンスの主題であるThese Belong to Real Estate Finance

これら三つの問いは、いずれも不動産ファイナンスの主題です。不動産ファイナンスは、不動産を投資資産として捉え、その賃料収益(キャッシュフロー)がいかにして資産価格へと変換されるかを扱います。鍵となるのは、キャップレート(還元利回り)・割引率・リスク・金利・期待といった、資産価格を決める金融的な要因です。本稿の不動産経済学が賃料(フロー)がなぜその水準になるかを論じたのに対し、次稿の不動産ファイナンスはその賃料がなぜその価格(ストック)になるかを論じます。本稿の最終的な式 \( P = R/i \) は、まさにこの二つの世界をつなぐ蝶番なのです。

まとめ

本稿は、「なぜその場所の賃料は高いのか」という問いを、不動産経済学の発展史を辿ることで解明してきました。最後に、その歩みを総括し、三部作の中での本稿の位置を整理します。

本稿が明らかにしたことWhat This Article Showed

賃料・地代の形成は、複数の理論が積み重なって理解されてきました。リカードとチューネンの地代論は、地代が立地の有利さと希少性の差から生じる余剰であることを示しました。Alonso-Muth-Millsの地代曲線は、都心への近接が地代勾配を生むことを定式化しました。ハンセンのアクセシビリティ理論は、これを到達可能な機会の総量へと一般化しました。ロバックモデルは、アメニティが賃料に資本化される仕組みを示し、サイズらの研究は供給制約がその度合いを左右することを実証しました。ローゼンのヘドニック価格理論は、個々の属性の価値を計測する道具を与えました。ディパスカーレ=ウィートンの四象限モデルは、賃料・資産価格・建設・ストックの動態を統合しました。そしてマーシャル以来の集積理論は、都心の賃料プレミアムに生産性の裏づけを与えました。これらは断片ではなく、「需要がいかに賃料へ転換されるか」という一つの問いを多面的に解き明かす、一貫した理論体系をなしています。

三部作の中での位置

本シリーズの三部作を貫く理論の流れを、改めて整理しましょう。第一稿「都市アメニティ研究」は、「なぜ人はその場所に住みたいのか」を論じ、アメニティが居住需要を生む(需要の発生)ことを明らかにしました。本稿「不動産経済学」は、「なぜその場所の賃料は高いのか」を論じ、その居住需要が賃料・地代へと転換される(賃料形成)仕組みを明らかにしました。現代の不動産経済学において中心をなすのは、次の連鎖です。

アメニティ → 需要 → 賃料 → 地代。人々の「住みたい」という選好が居住需要を生み、その需要が供給制約のもとで賃料を形づくり、賃料が地代として土地の価値に結実する。

そして、この連鎖はさらに先へと続きます。賃料・地代は、最終的に不動産価格(資産価格)へと資本化されます。しかし、賃料がいかにして資産価格へ変換されるか──同じ賃料でもなぜ価格が異なり、なぜ金利が価格を左右し、なぜ投資家が異なる価格を払うのか──は、賃料形成の理論だけでは答えられません。それは、賃料というフローを資産価格というストックへと変換する、金融の論理を必要とします。

そこで、本シリーズの次の記事は、「不動産ファイナンス ― なぜ同じ賃料でも不動産価格は異なるのか」です。そこでは、本稿が形成を論じた賃料が、いかにしてキャッシュフローとして捉えられ、それが割引率・キャップレート・金利・リスク・期待を通じて資産価格へと変換されるのか(資産価格形成)を扱います。本稿の最後に導いた \( P = R/i \) という式は、その出発点です。アメニティ研究(需要の発生)→ 不動産経済学(賃料形成)→ 不動産ファイナンス(資産価格形成)という三部作の連なりによって、「人はなぜその場所に住みたいのか」という素朴な問いから、「その思いがいかにして不動産価格という数字になるのか」までを、一気通貫で描き出すことができます。本稿は、その中間の環として、需要が賃料へと姿を変える過程を論じてきました。次稿では、その賃料が資産価格へと変換される、最後の過程へと進みます。

参考文献References

- [1] Ricardo, D. On the Principles of Political Economy and Taxation. John Murray, 1817.

- [2] von Thünen, J. H. Der isolierte Staat in Beziehung auf Landwirtschaft und Nationalökonomie. Perthes, 1826.

- [3] Alonso, W. Location and Land Use: Toward a General Theory of Land Rent. Harvard University Press, 1964.

- [4] Muth, R. F. Cities and Housing: The Spatial Pattern of Urban Residential Land Use. University of Chicago Press, 1969.

- [5] Mills, E. S. “An Aggregative Model of Resource Allocation in a Metropolitan Area.” American Economic Review, 57(2), 1967, pp. 197–210.

- [6] Hansen, W. G. “How Accessibility Shapes Land Use.” Journal of the American Institute of Planners, 25(2), 1959, pp. 73–76.

- [7] Debrezion, G., Pels, E. & Rietveld, P. “The Impact of Railway Stations on Residential and Commercial Property Value: A Meta-analysis.” Journal of Real Estate Finance and Economics, 35(2), 2007, pp. 161–180.

- [8] Roback, J. “Wages, Rents, and the Quality of Life.” Journal of Political Economy, 90(6), 1982, pp. 1257–1278.

- [9] Saiz, A. “The Geographic Determinants of Housing Supply.” Quarterly Journal of Economics, 125(3), 2010, pp. 1253–1296.

- [10] Rosen, S. “Hedonic Prices and Implicit Markets: Product Differentiation in Pure Competition.” Journal of Political Economy, 82(1), 1974, pp. 34–55.

- [11] Glaeser, E. L. & Gyourko, J. “The Impact of Zoning on Housing Affordability.” Economic Policy Review, 9(2), 2003, pp. 21–39.

- [12] DiPasquale, D. & Wheaton, W. C. “The Markets for Real Estate Assets and Space: A Conceptual Framework.” Journal of the American Real Estate and Urban Economics Association (Real Estate Economics), 20(2), 1992, pp. 181–198.

- [13] Marshall, A. Principles of Economics. Macmillan, 1890.

- [14] Jacobs, J. The Economy of Cities. Random House, 1969.

- [15] Krugman, P. “Increasing Returns and Economic Geography.” Journal of Political Economy, 99(3), 1991, pp. 483–499.

- [16] Fujita, M., Krugman, P. & Venables, A. J. The Spatial Economy: Cities, Regions, and International Trade. MIT Press, 1999.

- [17] Rosenthal, S. S. & Strange, W. C. “Evidence on the Nature and Sources of Agglomeration Economies.” In Handbook of Regional and Urban Economics, Vol. 4, Elsevier, 2004, pp. 2119–2171.

- [18] Pivo, G. & Fisher, J. D. “The Walkability Premium in Commercial Real Estate Investments.” Real Estate Economics, 39(2), 2011, pp. 185–219.

- [19] 金本良嗣・藤原徹『都市経済学(第2版)』東洋経済新報社, 2016.

- [20] DiPasquale, D. & Wheaton, W. C. Urban Economics and Real Estate Markets. Prentice Hall, 1996.

- [21] Wheaton, W. C. “Real Estate ‘Cycles’: Some Fundamentals.” Real Estate Economics, 27(2), 1999, pp. 209–230.

- [22] Fujita, M. Urban Economic Theory: Land Use and City Size. Cambridge University Press, 1989.

- [23] Brueckner, J. K. Lectures on Urban Economics. MIT Press, 2011.

- [24] Glaeser, E. L., Gyourko, J. & Saks, R. “Why Is Manhattan So Expensive? Regulation and the Rise in Housing Prices.” Journal of Law and Economics, 48(2), 2005, pp. 331–369.

- [25] Gyourko, J. & Molloy, R. “Regulation and Housing Supply.” In Handbook of Regional and Urban Economics, Vol. 5, Elsevier, 2015, pp. 1289–1337.

- [26] Quigley, J. M. & Raphael, S. “Is Housing Unaffordable? Why Isn’t It More Affordable?” Journal of Economic Perspectives, 18(1), 2004, pp. 191–214.

- [27] Rosenthal, S. S. & Strange, W. C. “The Attenuation of Human Capital Spillovers.” Journal of Urban Economics, 64(2), 2008, pp. 373–389.

- [28] Ciccone, A. & Hall, R. E. “Productivity and the Density of Economic Activity.” American Economic Review, 86(1), 1996, pp. 54–70.

- [29] Gibbons, S. & Machin, S. “Valuing Rail Access Using Transport Innovations.” Journal of Urban Economics, 57(1), 2005, pp. 148–169.

- [30] Bowes, D. R. & Ihlanfeldt, K. R. “Identifying the Impacts of Rail Transit Stations on Residential Property Values.” Journal of Urban Economics, 50(1), 2001, pp. 1–25.

- [31] Cheshire, P. & Sheppard, S. “On the Price of Land and the Value of Amenities.” Economica, 62(246), 1995, pp. 247–267.

- [32] Cheshire, P. & Sheppard, S. “The Welfare Economics of Land Use Planning.” Journal of Urban Economics, 52(2), 2002, pp. 242–269.

- [33] Kain, J. F. & Quigley, J. M. “Measuring the Value of Housing Quality.” Journal of the American Statistical Association, 65(330), 1970, pp. 532–548.

- [34] Sheppard, S. “Hedonic Analysis of Housing Markets.” In Handbook of Regional and Urban Economics, Vol. 3, Elsevier, 1999, pp. 1595–1635.

- [35] Mills, E. S. Studies in the Structure of the Urban Economy. Johns Hopkins Press, 1972.

- [36] Wheaton, W. C. “Vacancy, Search, and Prices in a Housing Market Matching Model.” Journal of Political Economy, 98(6), 1990, pp. 1270–1292.

- [37] Capozza, D. R. & Helsley, R. W. “The Fundamentals of Land Prices and Urban Growth.” Journal of Urban Economics, 26(3), 1989, pp. 295–306.

- [38] Glaeser, E. L. & Gottlieb, J. D. “The Economics of Place-Making Policies.” Brookings Papers on Economic Activity, 2008(1), pp. 155–253.

- [39] Ahlfeldt, G. M., Redding, S. J., Sturm, D. M. & Wolf, N. “The Economics of Density: Evidence from the Berlin Wall.” Econometrica, 83(6), 2015, pp. 2127–2189.

- [40] 山崎福寿・浅田義久『都市経済学』日本評論社, 2008.

- [41] 西村清彦『日本の地価の決まり方──土地経済学の試み』筑摩書房, 1995.

- [42] 浅田義久・山鹿久木ほか「地価・住宅価格の実証分析」『住宅土地経済』各号.

- [43] 国土交通省『地価公示』国土交通省土地鑑定委員会, 各年.

- [44] 国税庁『財産評価基準書(路線価図)』国税庁, 各年.

- [45] 日本不動産研究所『全国市街地価格指数』日本不動産研究所, 各年.

- [46] Hilber, C. A. L. & Vermeulen, W. “The Impact of Supply Constraints on House Prices in England.” Economic Journal, 126(591), 2016, pp. 358–405.

- [47] Hsieh, C.-T. & Moretti, E. “Housing Constraints and Spatial Misallocation.” American Economic Journal: Macroeconomics, 11(2), 2019, pp. 1–39.

- [48] Davis, M. A. & Heathcote, J. “The Price and Quantity of Residential Land in the United States.” Journal of Monetary Economics, 54(8), 2007, pp. 2595–2620.

- [49] Glaeser, E. L. & Nathanson, C. G. “Housing Bubbles.” In Handbook of Regional and Urban Economics, Vol. 5, Elsevier, 2015, pp. 701–751.

- [50] Muth, R. F. & Goodman, A. C. The Economics of Housing Markets. Harwood Academic Publishers, 1989.

- [51] Anas, A., Arnott, R. & Small, K. A. “Urban Spatial Structure.” Journal of Economic Literature, 36(3), 1998, pp. 1426–1464.

- [52] Wheaton, W. C. & Torto, R. G. “Office Rent Indices and Their Behavior over Time.” Journal of Urban Economics, 35(2), 1994, pp. 121–139.

本稿は、都市経済学・不動産経済学・住宅経済学・土地経済学・不動産市場論の主要理論と実証研究を、不動産経済学の発展史として整理した学術レビューです。引用番号は本文中の出典を示し、上記参考文献一覧に対応します。数式は理論の構造を示すものであり、特定の関数形を主張するものではありません。理論の解釈や政策的含意には筆者の整理が含まれており、個々の論点については研究者間で議論が続いている点に留意してください。本稿は、都市アメニティ研究(需要の発生)を論じた前稿を承け、不動産ファイナンス(資産価格形成)を扱う次稿へと接続する、三部作の第二稿に位置づけられます。

年表

- 1826年 — チューネンが『孤立国』で農地地代と輸送費の関係を定式化し、立地と地代の理論の起点を据える

- 1903年 — 日本で都市近郊鉄道と沿線開発を一体化する事業モデルが現れ、賃料・地価形成の実務的先例となる

- 1926年 — ヘイグが大都市の地代と立地を論じ、農地地代論を都市へ応用する橋渡しを行う

- 1956年 — ティブーが地方公共財と居住地選択の理論を提示し、需要側の分析に道を開く

- 1959年 — ハンセンがアクセシビリティ概念を定式化し、交通利便性と賃料形成を結ぶ

- 1964年 — アロンゾが付け値地代理論を体系化し、CBD・通勤費・地代曲線による単心都市モデルを確立

- 1967年 — ミルズが都市の資源配分モデルを提示し、標準都市経済モデルの一般化を進める

- 1969年 — マスが住宅市場の空間モデルを精緻化し、住宅地代と密度の勾配を理論化

- 1974年 — ローゼンがヘドニック価格理論に厳密な基礎を与え、属性ごとの賃料・価格分析を可能にする

- 1979年 — 日本で地価公示制度が本格運用され、地価形成の客観的指標が整備される

- 1982年 — ロバックが賃金と地代の同時決定モデルを示し、アメニティの賃料・地価への資本化を定式化

- 1980年代後半 — 日本のバブル経済期、地価が賃料の裏づけを超えて高騰し、資産価格の膨張が進む

- 1990年代初頭 — バブル崩壊。地価が急落し、賃料(フロー)を欠いた地価上昇の不持続性が露わになる

- 1991年 — クルーグマンが新経済地理学を確立し、集積と賃料プレミアムの理論的基礎を与える

- 1992年 — ディパスクァーレとウィートンが不動産市場の四象限モデルを提示し、賃貸・資産・建設・ストックの循環を統合

- 1996年 — ディパスクァーレとウィートンが『都市不動産経済学』を刊行し、四象限モデルを教育の標準へ

- 1999年 — 藤田・クルーグマン・ヴェナブルズが空間経済学を体系化し、集積の理論を精緻化

- 2000年代 — 新線開業を自然実験として用いる実証研究が広がり、賃料・地価への因果効果の推定が精緻化する

- 2010年代 — 日本で都心回帰とタワーマンション供給が進み、地価の二極化が顕著になる

- 2020年代 — 賃料形成の実証がEBPMの基盤となり、開発利益還元や住宅政策の設計に活用される

用語集

形式:英語, 用語,(用語が英語と異なる場合), 正式名称(用語と異なる場合), 略称(と異なる場合):解説

学問領域

- Real Estate Economics, 不動産経済学:不動産市場における賃料・地代・価格の形成を、都市経済学・住宅経済学・土地経済学を統合して分析する学問領域。

- Housing Economics, 住宅経済学:住宅の需要・供給・価格形成、住宅政策を扱う経済学の一分野。

- Land Economics, 土地経済学:土地の希少性・利用・地代・価格形成を扱う経済学の一分野。

フローとストック

- Flow-Stock Distinction, フロー・ストックの区別, 賃料と資産価格の区別:賃料(毎期発生するフロー)と不動産価格(所有権の現在価値というストック)を区別する不動産経済学の基礎的視点。

- Imputed Rent, 帰属家賃:持ち家の所有者が自らに支払っているとみなされる、居住サービスの対価。

- User Cost of Housing, 住宅の使用者費用:持ち家を一期間保有・使用する実質的な費用。金利・維持費・期待値上がりなどから成る。

- Tenure Choice, 保有形態選択:住宅を所有するか賃借するかという家計の選択。

- DiPasquale-Wheaton Four Quadrant Model, 四象限モデル, ディパスクァーレ=ウィートン四象限モデル, 4QM:賃貸・資産・建設・ストックの四市場の相互作用を一つの図で統合的に捉える不動産市場の循環モデル。

- Denise DiPasquale, ディパスクァーレ, デニス・ディパスクァーレ:不動産市場の四象限モデルを提唱した不動産経済学者。

- William Wheaton, ウィートン, ウィリアム・ウィートン:四象限モデルを共同で提唱し、不動産市場の動学を分析した経済学者。

- Rental Market, 賃貸市場:賃料(フロー)が需給で決まる市場。四象限モデルの第1象限。

- Asset Market, 資産市場:賃料を資本化して不動産価格(ストック)が決まる市場。四象限モデルの第2象限。

- Construction Market, 建設市場:資産価格に応じて新規建設量が決まる市場。四象限モデルの第3象限。

- Stock Adjustment, ストック調整:新規建設と除却によって不動産ストックが調整される過程。四象限モデルの第4象限。

- Real Estate Cycle, 不動産循環, 不動産市況循環:建設のタイムラグと供給の遅れから生じる、賃料・価格・建設の周期的な変動(ブーム=バスト)。

住宅供給と市場

- Housing Supply Elasticity, 住宅供給弾力性:価格変化に対して住宅供給がどれだけ反応するか。供給制約が強い都市ほど低く、賃料・地価が上がりやすい。

- Tower Mansion, タワーマンション, 超高層共同住宅:都心部の高密度開発を象徴する超高層の集合住宅。都心回帰と地価上昇に関わる。

- Urban Revival, 都心回帰:郊外へ広がった人口・住宅需要が都心部の利便性・アメニティを求めて回帰する現象。

不動産評価制度(日本)

- Posted Land Price, 地価公示, 公示地価:国が標準地の正常な価格を毎年公示する、日本の地価評価制度。

- Rosenka, 路線価:相続税・贈与税の算定基準として、道路に面する土地の評価額を示す日本の制度。

- Fixed Asset Tax Valuation, 固定資産税評価:固定資産税の課税標準を定めるための土地・家屋の評価。

- Real Estate Appraisal, 不動産鑑定評価:不動産鑑定士が、収益・取引事例・原価などから不動産の経済価値を判定する評価。

- Income Approach, 収益還元法:不動産が生む将来収益(賃料)を資本化して価格を求める評価手法。賃料と価格を結ぶ。

- Sales Comparison Approach, 取引事例比較法:類似不動産の取引事例と比較して価格を求める評価手法。

- Cost Approach, 原価法, 原価積算法:再調達原価から減価分を控除して価格を求める評価手法。

Claude への執筆指示プロンプト

前回の「都市アメニティ研究 ― なぜ人はその場所に住みたいのか」が需要発生の理論だったのに対し、今回の「不動産経済学 ― なぜその場所の賃料は高いのか」は、需要がどのように賃料へ転換されるのかを説明する学問として位置付けるとシリーズ全体が綺麗につながります。

以下のプロンプトをそのままClaudeへ入力できます。

あなたは都市経済学、不動産経済学、地域経済学、住宅経済学、土地経済学の専門研究者です。

以下の条件に従い、ブログ記事を執筆してください。

【記事タイトル】

不動産経済学 ― なぜその場所の賃料は高いのか

【記事の目的】

本記事は、不動産経済学(Real Estate Economics)の発展過程を整理し、

「なぜ同じ広さの建物であっても場所によって賃料が大きく異なるのか」

という問いについて、都市経済学・住宅経済学・土地経済学・不動産市場論の観点から体系的に解説することを目的とする。

前回の記事

「都市アメニティ研究 ― なぜ人はその場所に住みたいのか」

で説明した

アメニティ

↓

人口移動

↓

居住需要

という流れを受け、

本記事では

居住需要

↓

家賃

↓

地代

↓

不動産価格

というメカニズムを解説すること。

単なる不動産投資論ではなく、

・都市経済学

・住宅経済学

・土地経済学

・不動産市場論

・不動産評価論

を中心とした学術的な内容とすること。

【文字数】

約30,000字

【文体】

ですます調

【見出し形式】

章見出しは

を使用すること。

中見出しは

小見出しは

を使用すること。

見出しに番号を付けないこと。

見出しには英語名称を併記すること。

例

【目次】

作成しないこと。

目次はシステム側で自動生成される。

【引用文献】

本文中では

[1]

[2]

[3]

の形式で引用すること。

記事末尾に

を設け、

[1] 著者名

形式で一覧化すること。

原典論文を優先すること。

【数式】

数式はLaTeX形式で記載すること。

独立数式として表記すること。

【記事全体の方針】

単なる概説ではなく、

理論の誕生

↓

理論的発展

↓

主要研究者

↓

実証研究

↓

政策への応用

↓

現代的課題

という流れで構成すること。

各理論について

・歴史的背景

・提唱者

・理論内容

・数式

・実証研究

・批判

・現代的意義

を丁寧に説明すること。

解説内容

・不動産経済学の定義

・都市経済学との関係

・土地経済学との関係

・住宅経済学との関係

・不動産ファイナンスとの違い

・賃料形成の研究対象

・なぜ賃料を理解することが重要なのか

中心人物

David Ricardo

Johann Heinrich von Thünen

解説内容

・差額地代理論

・土地の希少性

・立地と収益性

・農地地代から都市地代への発展

・現代不動産市場との関係

必ず以下を解説すること

[

R=Y(p-c)-Yft

]

中心人物

William Alonso

Edwin Mills

Richard Muth

解説内容

・Alonso-Muth-Millsモデル

・Bid Rent Theory

・CBD

・通勤費用

・住宅地の競争

・商業地との競争

・都市空間構造

・単心都市モデル

必ず地代曲線を数式付きで説明すること。

中心人物

Walter Hansen

解説内容

・アクセシビリティ理論

・交通利便性

・駅距離

・道路アクセス

・通勤時間

・雇用アクセス

・公共交通と住宅価格

必ず以下を解説すること

[

A_i=\sum_j\frac{O_j}{c_{ij}}

]

前回記事との接続部分。

解説内容

・Roback Model

・都市アメニティ研究

・居住需要

・住宅需要

・供給制約

・地代形成

・賃料形成

・アメニティの資本化

必ず

アメニティ

↓

需要

↓

賃料

のメカニズムを説明すること。

中心人物

Sherwin Rosen

解説内容

・1974年論文

・住宅価格形成

・賃料分析

・属性価格

・市場均衡

・地価評価

以下を必ず解説すること

[

P=f(X_1,X_2,\cdots,X_n)

]

説明対象

・面積

・築年数

・駅距離

・学校

・公園

・景観

・犯罪率

・環境品質

解説内容

・住宅需要曲線

・住宅供給曲線

・価格弾力性

・人口増加

・所得上昇

・世帯構造変化

・住宅供給規制

・ゾーニング

・建築規制

・容積率

・高さ制限

実証研究も紹介すること。

中心人物

Denise DiPasquale

William Wheaton

必須内容

・四象限モデル誕生の背景

・賃貸市場

・資産市場

・建設市場

・ストック市場

・市場循環

以下を必ず解説すること

家賃

↓

価格

↓

建設

↓

供給

↓

家賃

という循環構造

可能な限り数式も用いて説明すること。

中心人物

Alfred Marshall

Jane Jacobs

Paul Krugman

Masahisa Fujita

解説内容

・集積経済

・知識スピルオーバー

・都市規模

・CBDプレミアム

・オフィス賃料

・商業地賃料

・都市間比較

実証研究を紹介すること。

解説内容

世界各国の研究成果を紹介すること。

対象

・鉄道

・地下鉄

・道路

・公園

・教育

・犯罪率

・景観

・ウォーカビリティ

・気候

・再開発

・用途地域

・タワーマンション

・都心回帰

解説内容

・地価公示

・路線価

・固定資産税評価

・不動産鑑定評価

・地価形成研究

・住宅市場研究

・首都圏

・関西圏

・地方都市

・バブル経済

・バブル崩壊

・近年の都心回帰

解説内容

・住宅政策

・都市政策

・土地利用規制

・コンパクトシティ

・交通政策

・都市再生

・住宅 affordability

・格差問題

・ジェントリフィケーション

次回記事への橋渡し。

以下の問いを提示すること。

なぜ同じ賃料でも不動産価格は異なるのか。

なぜ金利が下がると不動産価格は上昇するのか。

なぜ投資家は同じ賃料でも異なる価格を支払うのか。

これらは不動産ファイナンスのテーマであることを説明すること。

最後に以下の流れを整理すること。

都市アメニティ研究は

「なぜ人はその場所に住みたいのか」

を説明した。

不動産経済学は

「なぜその場所の賃料が高いのか」

を説明する。

現代不動産経済学では

アメニティ

↓

需要

↓

賃料

↓

地代

というメカニズムが中心となる。

次の記事

「不動産ファイナンス ― なぜ同じ賃料でも不動産価格は異なるのか」

では、

賃料

↓

キャッシュフロー

↓

資産価格

という関係を扱うことを説明して締めくくること。

【重要】

・研究レビュー論文レベルの内容とすること

・理論史を重視すること

・主要研究者を紹介すること

・数式を積極的に活用すること

・実証研究を豊富に紹介すること

・海外研究と日本の研究を両方扱うこと

・エビデンスベースで記述すること

・都市経済学と不動産経済学の関係を明確にすること

・次回の不動産ファイナンスへ自然につながる構成とすること

この構成にすると、3部作の理論的な流れが

都市アメニティ研究

(なぜ住みたいのか)

↓

不動産経済学

(なぜ賃料が高いのか)

↓

不動産ファイナンス

(なぜ資産価格が決まるのか)

となり、現代の土地価格形成理論をかなり体系的に説明できます。

- 投稿タグ

- #AIc, #glossary, #non_comic, #Slide, #Urban design