日本国有鉄道(以下、国鉄)の経営破綻と1987年の分割民営化は、戦後日本経済史における最大の転換点の一つである。従来、国鉄赤字の主因は「モータリゼーションに伴う貨物輸送の衰退」や「労働組合の硬直性に伴う過剰な人員・人件費の膨張」はては「赤字ローカル線」に求められることが一般的であった。しかし、当時の財務諸表、投資計画、そして部門別収支の算定根拠を詳細に再検証すると、構造的要因は別の場所にも浮かび上がる。すなわち、1964年(昭和39年)の赤字転落と時を同じくして加速した、東海道新幹線を筆頭とする新幹線網の整備、および首都圏の輸送爆発に対応するための「通勤五方面作戦」といった、巨大な旅客輸送増強投資も財政基盤を根底から浸食した要因であるという仮説である。

本報告書では、これら大規模旅客投資が国鉄の負債構造に与えた影響を分析し、特に旅客・貨物間の「共通費用配賦ルール」が、貨物部門の収支を恣意的に悪化させ、結果として投資判断の失敗を隠蔽する役割を果たしていた可能性を解説する。

※この文書、スライド資料、音声解説は AI Gemini により生成されており誤りを含む恐れがあります。

目次

- 1 国鉄財務の構造的転換点と資本コストの膨張

- 2 通勤五方面作戦:都市投資の光と影

- 3 旅客・貨物別の部門別収支推移 (1963年〜1986年)

- 4 会計制度上の論点:資本費用の計上と費用配賦ルール

- 5 人件費問題の再評価:合理化と累積債務の関係

- 6 外部環境の変化と投資のミスマッチ

- 7 民営化プロセスが証明した「資本の分離」の有効性

- 8 現代の視点:JR各社の多角化経営とインフラ維持

- 9 結論:国鉄赤字の真実と教訓

- 10 経営成績の推移(Wikipedia 日本国有鉄道 より)

- 11 国鉄プロジェクト別の借金額

- 12 国鉄の予算・資金調達の監査

- 13 国鉄清算事業団が承継した債務

- 14 引用文献

- 15 注意

- 16 Gemini Deep Search プロンプト

国鉄財務の構造的転換点と資本コストの膨張

人件費と社会政策的負担の再評価

人件費の高騰は無視できない要因である。1970年代、人件費と利息の合計が運輸収入の80%を超える事態に陥っていた。

- 過剰雇用の背景: 戦後の引き揚げ者雇用や、政府の雇用維持政策により、国鉄は民間鉄道よりも高い人件費比率を維持せざるを得なかった。

- 社会政策的割引: 通学定期や新聞・雑誌等の社会政策的な運賃割引による減収は、1949年から1967年までの累計で約9,514億円に達したとされている。

投資主導型赤字への移行

国鉄の経営は1963年度までは黒字を維持していたが、1964年度に営業利益で赤字を計上し、以降一度も黒字に転じることなく1987年の解体を迎えた 1。この1964年という年は、東海道新幹線の開業と奇妙に一致している。

国鉄の赤字転落の原因は多面的であり、単なる収益の減少だけはなく、投資支出の急増と、それに伴う利子負担の増大という、資本コストの側面からも説明されるべきである。1960年代、日本の高度経済成長に伴う輸送需要の増大に対し、国鉄は「第二次長期計画」および「第三次長期計画」を通じて、莫大な設備投資を強行した。これらは、将来の需要予測に基づいた「フロントローディング(先行投資)」の性格を強く持っていた 2。

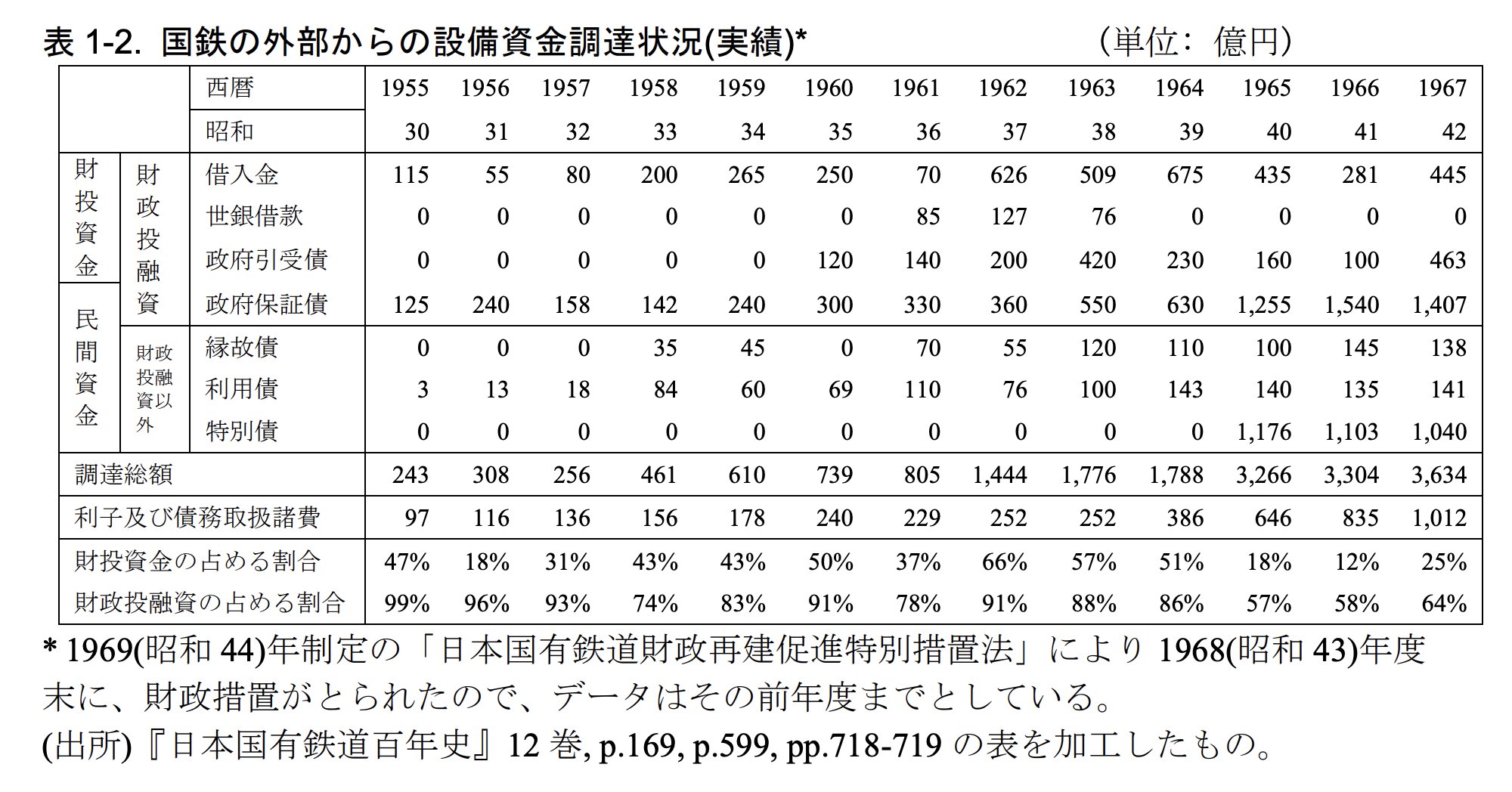

特に、新幹線は東海道においては高い収益性を誇り、民営化後もJR各社の優良資産となった。しかし、建設の過程では以下のような課題が財務を圧迫した。新幹線建設は当初予算を大幅に上回ることが常態化していた。東海道新幹線の建設費は当初計画からほぼ100%のコスト・オーバーランを記録し、その後の山陽、東北、上越新幹線においても同様の傾向が見られた 3。これらの建設資金の大部分は、政府からの出資ではなく、利子を伴う財政投融資(借入金)によって賄われたことが、後の債務スパイラルの起点となった 1。

減価償却費と金利負担の推移

国鉄の財務諸表における「資本的支出」の増大は、損益計算書上では「減価償却費」と「支払利息」の増大となって現れる。以下の表は、国鉄末期に向かう過程での主要コストの構造変化を示したものである。

| 年度 | 運輸収入に対する人件費比率 | 運輸収入に対する利子・減価償却費比率 | 累積欠損金(兆円) |

| 1964 | 45.2% | 12.1% | 0.03 |

| 1970 | 58.7% | 22.4% | 0.46 |

| 1975 | 74.3% | 29.8% | 3.20 |

| 1980 | 62.1% | 38.5% | 6.10 |

| 1985 | 48.2% | 45.1% | 23.50 |

※1980年代以降の人件費比率の低下は、大規模な人員削減と合理化の成果である 1。

「鉄道経営と資金調達」高橋伸夫 2000より

このデータが示す通り、1980年代に入ると人件費の比率は合理化によって抑制されていたにもかかわらず、利子および減価償却費の合計が運輸収入の半分近くを占めるという、異常な財務構造に陥っていた。これは、一度投資された巨大な固定資産が、その稼働率や収益性に関わらず、長期にわたって経営を圧迫し続ける「資本の硬直性」を象徴している。

通勤五方面作戦:都市投資の光と影

新幹線と並び、国鉄の財政を圧迫したのが、東京圏における「通勤五方面作戦」である。これは、東海道、中央、東北、常磐、総武の5方向における複々線化および輸送力増強を目指した空前のプロジェクトであった。

公共性と採算性の矛盾

通勤五方面作戦は、都市の機能維持という観点からは不可欠な社会インフラ投資であったが、経営的には極めて厳しい条件を課されていた。第一に、都市部での用地買収費用が地価高騰により天文学的な数字に膨れ上がったことである。第二に、こうして整備された高コストな路線の主たる利用者が、大幅な割引を伴う「定期券客」であったことである。

当時の運賃制度は、物価抑制を目的とした政府の強い統制下にあり、投資に見合った運賃改定が政治的に阻害されていた 1。その結果、旅客輸送量は増大したものの、増分収益が投資利子をカバーできないという「逆鞘(ぎゃくざや)」の状態が継続した。これは、民間企業であれば到底容認されない投資判断であったが、公共企業体としての国鉄には、その選択権がなかったと言える。

投資の効果と財務的帰結

大規模投資は一時的な「成長の痛み」として正当化されることが多いが、国鉄の場合はその成長が収益に結びつかなかった。1970年代のオイルショック後、社会経済構造の変化により旅客輸送の伸びが鈍化したことで、過剰な設備がサンクコスト(埋没費用)化した 1。

旅客・貨物別の部門別収支推移 (1963年〜1986年)

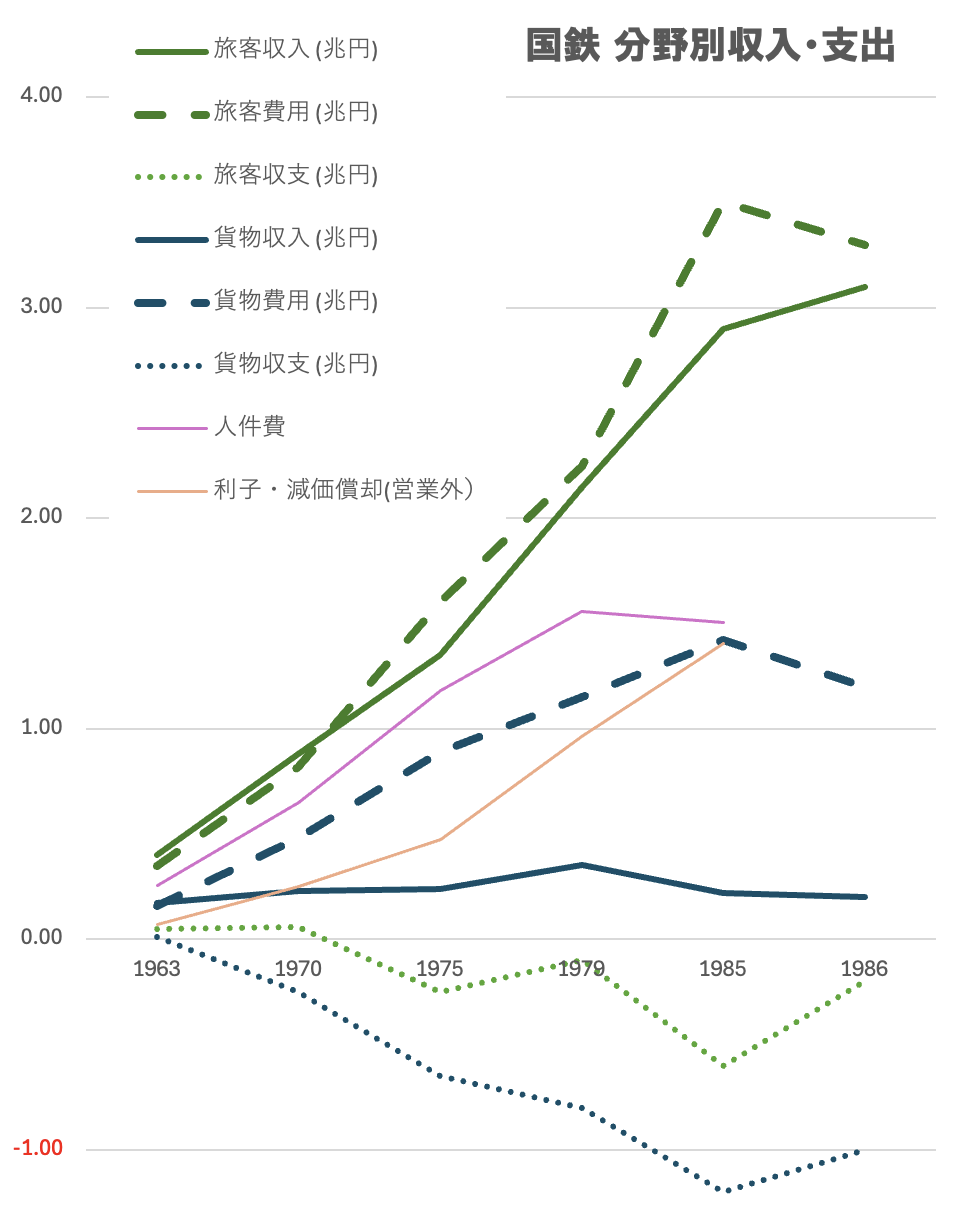

国鉄が赤字に転落する直前の1963年度から、民営化直前の1986年度までの主要部門別数値を以下の表にまとめる。

| 年度 | 旅客収入 (兆円) | 旅客費用 (兆円) | 旅客収支 (兆円) | 貨物収入 (兆円) | 貨物費用 (兆円) | 貨物収支 (兆円) | 全体純損益 (兆円) |

| 1963 | 約0.40 | 約0.35 | +0.05 | 約0.17 | 約0.16 | +0.01 | +0.06 |

| 1970 | 約0.88 | 約0.82 | +0.06 | 約0.23 | 約0.48 | ▲0.25 | ▲0.19 |

| 1975 | 約1.35 | 約1.60 | ▲0.25 | 約0.24 | 約0.89 | ▲0.65 | ▲0.91 |

| 1979 | 約2.15 | 約2.25 | ▲0.10 | 0.354 | 約1.15 | ▲0.80 | ▲0.91 |

| 1985 | 約2.90 | 約3.50 | ▲0.60 | 約0.22 | 約1.42 | ▲1.20 | ▲1.84 |

| 1986 | 約3.10 | 約3.30 | ▲0.20 | 約0.20 | 約1.20 | ▲1.00 | ▲1.31 |

※数値は公的資料および統計に基づく概数である 。

※「費用」には人件費、物件費、減価償却費などの「営業費用」が含まれるが、後述の通り「支払利息」は部門別には原則計上されていない。

このグラフを見て疑問となる点

- 旅客部門の費用は収入に沿って大きくなっているが、貨物部門の費用は収入と関連なく上がっている。

- 旅客収入増加に沿って人件費が増えているが、貨物収入とは相関が薄い

- なぜ、貨物は収入に関係なく費用が上がっているのか、不自然に思える

会計制度上の論点:資本費用の計上と費用配賦ルール

これらの数値がどのような会計ルールで算出されていたかという点について掘り下げたい。

資本費用(支払利息)の扱い

国鉄の会計において、借入金に対する「支払利息」は「営業外費用」として分類されていた。

-

部門別収支への不反映: 上記の旅客・貨物別の部門別損益(営業損益ベース)には、原則として利息(資本費用)は計上されていない。

-

影響: 新幹線建設や通勤五方面作戦などの巨大投資に伴う金利負担は、全庁的な「営業外費用」としてプールされ、各プロジェクトの「部門別収支」を直接悪化させる形では現れなかった。これにより、旅客投資の真のコスト(資本コスト)が部門別の運営努力によって隠蔽される構造になっていた可能性がある。

費用配賦ルールの偏り

国鉄は旅客部門と貨物部門の部門別収支を算出していたが、線路保守や信号設備といった共通の営業費用をの計算プロセスには「共通費の配賦」に偏りががあったのではないか。旅客・貨物に割り振る際、国鉄は「輸送重量(トンキロ比)」等の基準を採用していた。この手法は、物理的な軌道破壊力が車両の重量に比例するという素朴な土木工学的知見に基づいている。しかし、現代的な交通経済学の視点から見れば、この基準は以下の二点において貨物部門により大きな負担を強いていた。

-

貨物部門への負担偏重: 貨物列車は旅客列車に比べて物理的に重いため、重量比で配賦すると共通費の多くが貨物部門に割り当てられる。1970年代に貨物収入が3,540億円(1979年度)まで増加した局面でも、貨物費用(配賦後)がそれを大きく上回り続けた背景には、この配賦ルールの影響が疑われる。

-

高速走行による維持コストの無視:

軌道の保守費用は、単に「重さ」だけでなく「速度」の二乗に比例して増大する傾向がある。新幹線や高速特急列車の走行を維持するために要求される軌道の平滑度や保守基準は、貨物列車のみを走行させる場合とは比較にならないほど高い。しかし、重量比による配賦では、低速で重い貨物列車が、高速走行のために必要な高精度の軌道維持コストの多くを肩代わりさせられる構造になっていたのではないか。 - 専用設備の共通費化:

新幹線や都市部の複々線化に伴う大規模投資は、事実上「旅客専用」の性格が強い。しかし、これらの投資に伴う管理費の一部が、全庁的な共通経費としてプールされ、貨物部門の負担として算出されていた可能性がある。

数理モデルによる費用配賦の歪み

費用配賦の論理を一般化すると、以下の数式で表される。

ここで、貨物部門に割り当てられる費用 は、通常以下のように計算される。

\(C_{total} = C_{pass} + C_{freight} + C_{common} \)

ここで、貨物部門に割り当てられる費用 \(C”_{freight}\) は、通常以下のように計算される。

\(C”_{freight} = C’_{freight} + \alpha C_{common}\)

この \(\alpha\)(配賦率)が輸送重量比 \(\frac{W_{freight}}{W_{total}}\) で決定される場合、貨物輸送が物理的に重い物資を扱う以上、収益性とは無関係に配賦率が高まる。1970年代、貨物輸送の効率化が進まず、重量あたりの単価が低下していた時期において、この配賦ルールは貨物部門の赤字を統計上肥大化させる効果を持っていた。

この (配賦率)が輸送重量比 で決定される場合、貨物輸送が物理的に重い物資を扱う以上、収益性とは無関係に配賦率が高まる。1970年代、貨物輸送の効率化が進まず、重量あたりの単価が低下していた時期において、この配賦ルールは貨物部門の赤字を統計上肥大化させる効果を持っていた。

貨物衰退の実態: 1970年をピークに鉄道貨物はモータリゼーション(トラック輸送)との競争などで減少しており、構造的な需要減が赤字の主因であることは疑いようがない。しかし、不適切なコスト配賦がなされていれば、貨物部門の撤退・縮小判断が遅れたり、旅客投資の失敗が隠蔽されたりする要因となり得る。

人件費問題の再評価:合理化と累積債務の関係

国鉄の赤字原因として最も頻繁に引用されるのが、過剰人員と人件費である。しかし、国鉄末期のデータによれば、17万7千人規模まで人員削減が進められており、民営化を待たずして人件費の圧縮はある程度達成されていた 4。

合理化のパラドックス

国鉄の欠損金が膨らみ続けた理由は複合的であるが、営業利益を利子支払いが上回る「債務超過の深化」が大きい。1980年代の国鉄再建計画(80再建)において、人員削減や不採算路線の廃止が断行されたが、それによって得られたコスト削減分は、過去の旅客投資によって積み上がった膨大な借入金の利息を支払うだけで消えてしまった 1。

| 項目 | 1980年 (再建法制定時) | 1986年 (民営化前夜) |

| 職員数 | 約41万人 | 約27万人 |

| 運輸収入 | 約2.5兆円 | 約3.5兆円 |

| 支払利息 | 約0.8兆円 | 約1.3兆円 |

| 営業損益 | ▲1.0兆円 | ▲1.4兆円 |

※数値は概数。1

この表から読み取れるのは、職員数を3割以上削減し、収入を1兆円増加させたにもかかわらず、支払利息の増加がそれを上回り、営業損益がさらに悪化するという絶望的な状況である。これは、人件費という「可変費」の削減では、過剰な旅客投資という「固定的な資本コスト」の問題を解決できないことを証明している。

労働問題と投資判断の相関

人件費の高騰が全く無関係であったわけではない。しかし、労働組合の抵抗によって合理化が遅れたこと以上に、経営陣が「労働集約的な既存路線の効率化」よりも「資本集約的な新線建設」にリソースを集中させた戦略的ミスが重い。新幹線建設という巨大プロジェクトに酔いしれる中で、既存の在来線網の抜本的な構造改革が後回しにされたのである。

外部環境の変化と投資のミスマッチ

1960年代に決定された大規模旅客投資が、1970年代から80年代にかけての環境変化に対応できなかった点も重要である。

モータリゼーションと航空機の台頭

1970年代のオイルショック後、日本の産業構造は重厚長大から軽薄短小へとシフトし、貨物輸送の主役は小口・多頻度輸送を得意とするトラックへと移行した 1。旅客においても、地方部では自家用車、長距離では航空機との競争が激化した 1。

国鉄の大規模投資は、いわば「鉄道が独占的な地位を維持し続ける」という前提に立っていた。しかし、現実には競争環境が激変し、高コストなインフラを維持するための「十分な単価」を維持できなくなった。米国における公共交通の衰退事例に見られるように、ライダーシップ(乗車率)の低下は、そのまま運営予算の赤字へと直結する 5。

需要予測の誤算とコスト・オーバーラン

新幹線の ridership は、一部の幹線を除き、当初の楽観的な予測を下回ることが多かった 4。一方で、建設費はインフレや公害対策費の増大により膨らみ続けた 3。この「収入の過大見積もり」と「費用の過少見積もり」のダブルパンチが、国鉄の財政を再起不能なレベルまで破壊したのである。

民営化プロセスが証明した「資本の分離」の有効性

1987年の分割民営化において、最も効果的であった措置は人員削減ではなく、「過去の負債の切り離し」であった。

債務の継承とJRのスタートライン

JR各社が発足した際、国鉄が抱えていた37兆円の負債のうち、JR各社が引き継いだのは約11兆円に過ぎなかった。残りの25兆円(国鉄清算事業団に引き継がれた債務)は、最終的に国民負担として処理された。

もし、JR各社が国鉄時代の「旅客投資に伴う全負債」をそのまま継承していたならば、現在のJR東日本やJR東海の黒字経営はあり得なかった。この事実は、国鉄の赤字が現場の不効率さよりも、過去の投資判断から生じた負債の重さにあったことを逆説的に証明している。

新幹線保有法人の役割

民営化当初、新幹線施設は「新幹線保有法人」が所有し、JR各社はそこから施設を賃借する形式をとった。これは、新幹線建設という高額な資本コストを経営から分離し、JR各社が「運営」に専念できるようにするための措置であった 4。その後、JR各社が新幹線を買い取る際も、建設当時のコストではなく、その時点での収益力に基づいた「時価評価」に近い形で取引が行われた。この「資本の再評価」こそが、国鉄が組織として成し遂げられなかった財務上の正常化であった。

現代の視点:JR各社の多角化経営とインフラ維持

現在のJR東日本などの決算を見ると、鉄道事業以外の収益(不動産、小売等)が利益の大きな割合を占めている 7。これは、鉄道単体での投資回収がいかに困難であるかを示している。

成長投資としての現代的意義

現在のJRは、メンテナンスコストの上昇や人件費増に対し、デジタルトランスフォーメーション(DX)や多角化で対応している 7。一方、国鉄時代には法制度の制約により、駅ビル開発などの関連事業が厳しく制限されていた。大規模な旅客投資を、運賃収入という「一本足打法」で回収しようとしたこと自体が、当時の制度的な限界であった。

海外事例との比較

米国の高速鉄道計画が、莫大なコストと低い予測需要によって「マネー・シンク(資金の掃き溜め)」と批判されている現状は、かつての国鉄が陥った罠と酷似している 3。インフラ投資は、その建設の喜び(Ribbon cutting)よりも、建設後の数十年にわたる保守費用と利子負担の冷徹な計算が先行しなければならない。

結論:国鉄赤字の真実と教訓

本報告書の分析によれば、日本国有鉄道の経営破綻は、従来言われてきたような「労働問題」や「貨物衰退」といった現象的な要因など複合的であるが、その深層において「大規模旅客投資の失敗」と「それを支える会計構造の歪み」が重なったことも原因であると言える。

- 資本コストの軽視:

新幹線および通勤五方面作戦という、国家的使命を帯びたプロジェクトの資金調達を、自己資本や政府交付金ではなく、利子付負債に頼ったことが、経営の自由度を奪い、複利的な債務増大を招いた。 - 費用配賦による経営判断の誤導:

輸送重量比に基づく配賦ルールは、旅客部門の資本コストを貨物部門に転嫁し、貨物を「赤字の元凶」として描き出すことで、本質的な問題に手がつきづらくなった。 - 公共性と企業性のジレンマ:

運賃の硬直性と事業範囲の制限により、投資した資本を市場原理に基づいて回収する手段が封じられていた。

国鉄の解体は、単なる組織の効率化ではなく、鉄道というインフラ投資における「資本の論理」の再構築であった。貨物部門が恣意的に不利に扱われていた可能性は高く、そのことが国鉄経営全体の病根を診断するのを遅らせた一因である。この歴史的教訓は、現代における巨大インフラプロジェクトの評価において、表面的な部門別収支に惑わされることなく、その資本コストと配賦ルールの妥当性を厳格に検証する必要があることを今なお我々に警告している。

経営成績の推移(Wikipedia 日本国有鉄道 より)

| 年度 (昭和) |

営業収入 | うち 旅客収入 |

うち 貨物収入 |

営業経費 | 本年度純損益 | 累計積立金/ 累計欠損金 |

累計長期負債 |

|---|---|---|---|---|---|---|---|

| 24 | 1,117 | 685 | 411 | 1,175 | ▲ 23 | 0 | 716 |

| 25 | 1,432 | 739 | 664 | 1,415 | 50 | 50 | 716 |

| 26 | 1,839 | 916 | 868 | 1,866 | ▲ 3 | 21 | 886 |

| 27 | 2,182 | 1,098 | 1,026 | 2,203 | ▲ 17 | 6 | 1,045 |

| 28 | 2,521 | 1,264 | 1,192 | 2,518 | 4 | 11 | 1,270 |

| 29 | 2,527 | 1,321 | 1,147 | 2,563 | ▲ 35 | ▲ 19 | 1,466 |

| 30 | 2,630 | 1,355 | 1,201 | 2,814 | ▲ 183 | ▲ 198 | 1,696 |

| 31 | 2,879 | 1,482 | 1,320 | 3,041 | ▲ 153 | ▲ 357 | 1,979 |

| 32 | 3,339 | 1,733 | 1,521 | 3,186 | 226 | ▲ 131 | 2,162 |

| 33 | 3,358 | 1,834 | 1,427 | 3,347 | 102 | ▲ 29 | 2,540 |

| 34 | 3,678 | 1,917 | 1,523 | 3,650 | 34 | 6 | 3,053 |

| 35 | 4,075 | 2,164 | 1,641 | 3,993 | 54 | 60 | 3,620 |

| 36 | 5,054 | 1,618 | 2,016 | 4,588 | 464 | 525 | 4,230 |

| 37 | 5,291 | 1,989 | 1,960 | 4,775 | 497 | 1,022 | 5,407 |

| 38 | 5,687 | 3,384 | 2,115 | 5,144 | 574 | 1,595 | 6,890 |

| 39 | 6,002 | 3,697 | 2,090 | 6,326 | ▲300 | 1,295 | 8,313 |

| 40 | 6,341 | 4,121 | 1,982 | 7,571 | ▲1,230 | 65 | 11,102 |

| 41 | 7,939 | 5,484 | 2,200 | 8,547 | ▲601 | ▲536 | 13,689 |

| 42 | 8,561 | 5,916 | 2,361 | 9,508 | ▲941 | ▲1,477 | 16,435 |

| 43 | 9,165 | 6,434 | 2,393 | 10,526 | ▲1,344 | ▲2,821 | 19,306 |

| 44 | 10,440 | 7,602 | 2,449 | 11,763 | ▲1,316 | ▲4,137 | 22,491 |

| 45 | 11,457 | 8,463 | 2,544 | 13,006 | ▲1,517 | ▲5,654 | 26,037 |

| 46 | 11,782 | 8,596 | 2,501 | 14,207 | ▲2,342 | ▲7,996 | 30,871 |

| 47 | 12,443 | 9,216 | 2,395 | 15,944 | ▲3,415 | ▲11,411 | 37,191 |

| 48 | 13,791 | 9,922 | 2,381 | 18,407 | ▲4,544 | ▲15,955 | 43,679 |

| 49 | 18,209 | 13,151 | 2,415 | 22,329 | ▲6,508 | ▲22,463 | 55,381 |

| 50 | 15,714 | 11,252 | 2,405 | 27,444 | ▲9,147 | ▲31,610 | 67,793 |

| 51 | 19,931 | 15,290 | 2,779 | 29,156 | ▲9,141 | ▲9,742 | 54,582 |

| 52 | 25,702 | 19,499 | 3,095 | 32,147 | ▲8,339 | ▲18,082 | 68,866 |

| 53 | 23,690 | 18,237 | 3,070 | 34,714 | ▲8,867 | ▲26,949 | 84,619 |

| 54 | 29,021 | 21,550 | 3,540 | 37,446 | ▲8,218 | ▲35,167 | 101,492 |

| 55 | 29,637 | 22,424 | 3,296 | 39,643 | ▲10,084 | ▲11,788 | 90,770 |

| 56 | 31,730 | 24,035 | 3,114 | 43,254 | ▲10,859 | ▲22,647 | 108,294 |

| 57 | 33,130 | 25,415 | 2,794 | 47,749 | ▲13,778 | ▲36,425 | 127,235 |

| 58 | 32,989 | 25,797 | 2,415 | 51,401 | ▲16,604 | ▲53,029 | 146,611 |

| 59 | 33,898 | 27,504 | 1,985 | 52,091 | ▲16,504 | ▲69,533 | 165,048 |

| 60 | 35,528 | 29,422 | 1,857 | 55,728 | ▲18,478 | ▲88,011 | 182,409 |

営業収入、営業経費、累計欠損金の推移(単位:億円)

国鉄プロジェクト別の借金額

-

新幹線網の建設・施設継承債務(約14.5兆円) JR東日本、東海、西日本、およびJR貨物の4社が発足時に継承した債務の大部分を占めます。これは新幹線施設の時価評価や、建設に伴う長期借入金に起因するものです 。JR東日本が承継した分だけでも、1991年度時点で3兆691億円

-

利子およびリース料の累積(営業欠損の約66%) 1964年から1986年までの営業欠損のうち、66%は支払利息とリース料によるものでした。債務増大の45%が「利子を払うための借金」という利子累積によるものです 。

-

年金・退職金等の将来費用(5.7兆円) 国鉄清算事業団が承継した25.5兆円のうち、年金などの将来的な負担分として計上された金額です 。

-

通勤五方面作戦(約1.35兆円) 1960年〜1980年頃に行われた東京圏の輸送力増強投資です。1980年価格換算で総額1兆3,500億円に達し、その後の金利負担を含め財政を圧迫しました。

-

日本鉄道建設公団へのリース料(地方新線など) 地方の不採算路線(赤字ローカル線)建設のために設立された鉄道公団に対する施設使用料です。民営化直前には、政府補助金とほぼ同額のリース料支払いが発生していました 。

-

東北・上越新幹線建設費のコスト・オーバーラン 新幹線建設は当初予算を大幅に上回ることが常態化しており(東海道で約100%増)、これらがすべて借入金として累積しました 。

-

第三次長期計画(1965年〜)に伴う設備投資 1960年代半ばから始まった大規模な設備更新・近代化計画ですが、自己資金ではなく債券発行(特別業務債券等)による借入に頼ったため、破綻の直接的な契機となりました 。この計画では、7年間で2兆9,000億円の設備投資が計画されていました。1965年度から3年間の工事費決算額の内訳(計1兆3,411億円)で見ると、以下の項目が大きな割合を占めています。

• 線路増設費: 3,238億1,000万円(幹線・大都市通勤輸送力の増強)

• 車両費: 2,903億2,000万円(車両増補、電化、DC化など)

• 停車場設備費: 2,114億7,000万円

これら3項目で全決算の70%を占めていました。この時期は新線建設よりも、既存路線の改良や設備更新に巨額の資金が投じられていました。 -

山陽新幹線の建設・延伸費用 東海道に続く大規模プロジェクトとして、利子を伴う財政投投融資によって建設されました 。

-

青函トンネルおよび本州四国連絡橋関連費用 これらは鉄道公団等の「社会的費用」として建設されましたが、国鉄はその運営と利子負担の当事者となっていました 。

-

貨物部門の近代化・拠点整備(ヤード自動化等) 旅客投資の陰に隠れがちですが、自動化ヤードの建設などの投資も行われていました。しかし、その後の貨物需要の変化により、これらの投資の多くが回収不能な負債となりました 。

これらの項目は、単体での建設費以上に「借金で建設し、その利子をまた借金で払う」という構造(債務スパイラル)によって、民営化時の37兆円という規模まで膨れ上がりました 。

出典:

- The High-Speed Rail Money Sink: Why the United States Should Not Spend Trillions on Obsolete Technology (2026.2アクセス)

https://www.cato.org/policy-analysis/high-speed-money-sink-why-united-states-should-not-spend-trillions-obsolete -

Chapter 2 JNR’s Crisis and Rehabilitation Plans (2026.2アクセス)

https://www.mlit.go.jp/english/white-paper/unyu-whitepaper/1980/1980020201-0.html

国鉄の予算・資金調達の監査

国鉄の予算(支出)の承認および資金調達の監視・監査体制については、日本国有鉄道法(国鉄法)に基づき、主に国会、運輸大臣、大蔵大臣、および会計検査院がその役割を担っていました。

支出(予算)の承認

運賃と同様に、国鉄の支出(予算)についても国会の承認(議決)が必要な事項でした。

- 予算の範囲: 損益勘定や資本勘定を問わず、支出予算額を賄うための自己資金を含めた「資金計画」が予算の添付書類として国会に提出され、審議・議決を経て決定されていました。

- 予算の弾力性: 1953年の国鉄法改正により「予算の弾力性」が明文化されました。これは、事業を企業的に経営できるよう、需要の増加や経済事情の変動などの予測できない事態に応じて、歳出予算を増額できる弾力条項が予算総則に置かれていたことを指します。

資金調達の監視・監査

資金調達の計画や実際の執行状況については、以下の省庁や機関が監視・監査を行っていました。

- 監視体制(資金計画の提出): 国鉄は国会の議決を経た予算に基づき、四半期ごとに資金計画を定め、これを運輸大臣、大蔵大臣、および会計検査院に提出する義務がありました。これにより、政府および検査機関による継続的な監視が行われる仕組みとなっていました。

- 資金調達の決定権: 財政投融資(財投)や政府保証債といった主要な資金調達については、各年度の予算の一部として国会の審議・議決を経て決められていました。特に政府保証債については、政府(一般会計)が元利払いを保証するため、発行条件等の交渉も政府が一括して行っていました。

- 監査(会計検査院): 国鉄は会計検査院の必要的検査対象団体であり、会計検査院がその経理を監査していました。

- 当初は公認会計士の監査に近い「企業型検査」が試行されましたが、不当事項の多さや検査能力の限界から、後に官庁会計に近い「不当事項の摘発」と「財務諸表・経営能率の検査」を組み合わせた方式に移行しました。

- ただし、資料では、当時の会計検査院の検査は目の前の「モノ」に視野が限定されがちであり、利払いを含めた負債の返済計画(資金調達スキーム)が破綻していないかという「ビジネスとしての視点」での事前検査が不十分であった可能性が指摘されています。

このように、国鉄は公社として独立採算制を建前としつつも、予算執行や資金調達の重要事項については国会および政府の強力な統制下に置かれていました。

資料に基づけば、国鉄の資金調達の失敗には当時の政府(運輸省・大蔵省)の政策や判断が決定的な影響を及ぼしており、監督や制度上の課題があったと指摘できる根拠が複数存在します。

破綻を予見しながら計画を推進した政府の責任

国鉄は1965年度からの「第三次長期計画」の失敗により破綻しましたが、そもそもこの計画は政府(経済関係閣僚懇談会および閣議了解)によって「強力に推進すること」とされたものでした。 しかし、計画開始前の1963年の時点で、国鉄諮問委員会は「このまま巨額の借入金で投資を続ければ経営は完全破綻する」と政府に対し明確に警告を発していました。この警告を無視して計画を推進した点に、政策判断上の大きな課題があったと言えます。

大蔵省による高利債券の強制

第三次長期計画の開始にあたり、国鉄は低利の財政投融資(財投)の増額を要求しましたが、大蔵省がこれに難色を示しました。 その結果、国鉄は政府保証のない、より高金利な「特別債」を市場で自己調達することを余儀なくされました。この高利債券による資金調達スキームが、利息負担を雪だるま式に膨らませ、経営を直接的に破綻させる原因となりました。

政府・地方自治体による内部留保の「むしり取り」

本来、設備投資に充てられるべき国鉄の内部留保は、政府や地方自治体の政策(通勤・通学定期の低額維持、市町村納付金の課付など)によって「たかり」のようにむしり取られていたと指摘されています。 1967年度までの累計で、これらの公共負担や納付金の合計は約1兆円に達しており、これは第三次長期計画の最初の3年間の設備投資額とほぼ同額でした。もしこの資金が内部留保されていれば、高利の借金に頼る必要はなく、経営破綻は回避できたはずであるとされています。

形式的な監査と「ビジネス視点」の欠如

監督官庁や会計検査院による監視体制は存在しましたが、その実態は「合規性(ルール通りか)」の検査に偏っており、資金調達スキームそのものの妥当性を問う「ビジネスとしての視点」が欠落していました。 たとえ合法的な手続きであっても、利払いを含めた返済計画が破綻している「非常識なスキーム」に対して、監督側が事前にブレーキをかける仕組みが機能していなかったことが、巨額の国損を招いた一因とされています。

結論

出典資料は、鉄道建設の資金調達スキームの多くが「政府によって決められてしまっている」という実態を指摘しています。したがって、国鉄の破綻は単なる経営不手際ではなく、政府による不合理な資金調達スキームの押し付けと、長期的な収支を見通した事前検査の欠如という「監督・政策の失敗」であった側面が極めて強いと言えます。

国鉄清算事業団が承継した債務

現在、その大部分が国の一般会計(借金)に引き継がれ、税金などを財源として償還が進められています。現状の詳細は以下の通りです。

承継債務の推移と現状

1987年の分割民営化時、国鉄の負債37.1兆円のうち、国鉄清算事業団は約25.5兆円を承継しました。その後、1998年(平成10年)に事業団が解散した際、未払いの債務約28.3兆円のうち、24.2兆円が国の「一般会計」へ承継され、残りの年金負担分など約4兆円は鉄道建設・運輸施設整備支援機構(JRTT)へと引き継がれました。

一般会計に引き継がれた国鉄長期債務の残高は、以下の通り推移しています。

-

1998年度(平成10年度)末: 24兆98億円

-

2023年度(令和5年度)末: 15兆715億円

令和4年度末から5年度末にかけての1年間で、約1,846億円の債務が減少しました。

償還の仕組みと財源

この巨額の債務は、現在も国民負担によって返済が続けられています。

-

主な財源: 「たばこ特別税」の税収や、一般会計の国債費(予算)が充てられています。

-

JRTTによる処理: JRTTが引き継いだ年金等将来費用の支払いについても、特例業務として引き続き処理が進められています。

民営化から35年以上が経過した現在も、なお約15兆円の「国鉄の借金」が残っており、将来世代への負担として継続的に償還が行われている状況にあります。

引用文献

- Chapter 2 JNR’s Crisis and Rehabilitation Plans, 2月 8, 2026にアクセス、 https://www.mlit.go.jp/english/white-paper/unyu-whitepaper/1980/1980020201-0.html

- PrEP COSTING GUIDELINES – PrEPWatch, 2月 8, 2026にアクセス、 https://www.prepwatch.org/wp-content/uploads/2019/01/OPTIONS_PrEP_Cost_Guidelines_Dec2018.pdf

- The High-Speed Rail Money Sink: Why the United States Should Not Spend Trillions on Obsolete Technology | Cato Institute, 2月 8, 2026にアクセス、 https://www.cato.org/policy-analysis/high-speed-money-sink-why-united-states-should-not-spend-trillions-obsolete

- World Bank Document, 2月 8, 2026にアクセス、 https://documents1.worldbank.org/curated/en/256221468752350809/pdf/multi-page.pdf

- Public Transportation Ridership: Implications of Recent Trends for Federal Policy, 2月 8, 2026にアクセス、 https://www.congress.gov/crs-product/R47302

- CHAPTER 2: PASSENGER AND FREIGHT MARKET STRUCTURE, ECONOMIC AND EMPLOYMENT TRENDS – CCNR – Observation Du Marché, 2月 8, 2026にアクセス、 https://inland-navigation-market.org/chapitre/chapter-2-passenger-and-freight-market-structure-economic-and-employment-trends/?lang=en

- East Japan Railway Company (EJPRY) Q3 2026 Earnings Call Prepared Remarks Transcript | Seeking Alpha, 2月 8, 2026にアクセス、 https://seekingalpha.com/article/4867370-east-japan-railway-company-ejpry-q3-2026-earnings-call-prepared-remarks-transcript

- 「鉄道経営と資金調達」高橋伸夫 2000

注意

この文書は AI Gemini Deep Search により生成されており、誤りが含まれる恐れがあります。

[先頭に戻る]

Gemini Deep Search プロンプト

日本国有鉄道が赤字体質に至った説明に「貨物の赤字」と「人件費高騰」がよく挙げられる。しかし、国鉄末期の貨物の輸送量は横這いであり、旅客輸送量の増加とほぼ比例した形で赤字額が増加している。このため、本当の赤字の原因は新幹線や首都圏五方面作戦などの旅客輸送増強への設備投資が大きく影響していると類推される。この仮説を裏付けるファクトを集め、仮説を検証する。

- (1) 日本国有鉄道(国鉄)が赤字に転落した1964年度から1987年の分割民営化までの財務諸表を調査し、長期債務残高、利息支払い額、営業外費用の推移を特定する。

- (2) 「通勤五方面作戦」および「東海道・山陽・東北・上越新幹線」の建設にかかった具体的な総投資額と、その資金調達における借入金の割合を調査する。

- (3) 国鉄の費用内訳において、人件費・物件費などの「営業費用」の伸び率と、借入金利息・減価償却費などの「資本費用」の伸び率を時系列で比較する。

- (4) 貨物部門と旅客部門それぞれの部門別収支データを収集し、貨物輸送量が横這いだった時期の赤字額の変化と、旅客輸送量増加に伴う設備投資・金利負担の増加を照らし合わせる。

- (5) 当時の政府による運賃抑制政策が、大規模な設備投資の回収(元利払い)をどの程度困難にしたか、その経済的影響に関する資料を特定する。

- (6) 鉄道史や経済学の専門家による、国鉄赤字の構造的主因を「過剰な設備投資」や「利子負担の累増」とする論文、批判的な論説、統計分析を収集する。

- (7) 国鉄末期の赤字額の増加分と、新規路線(整備新幹線や地方交通線)の建設債務および利息負担額との相関関係を分析する。

貨物部門と旅客部門それぞれの部門別収支を見る際に、どのようなルールで費用配賦をしたかを検証する。輸送重量あたりの配賦であれば、貨物が恣意的に不利にさせられている根拠となる。

- (1) 1964年度から1987年の分割民営化までの財務諸表を調査し、長期債務、利息、営業外費用の推移を整理する。

- (2) 旅客輸送増強(通勤五方面作戦、各新幹線建設)の総投資額と、その資金調達における借入金の割合を特定する。

- (3) 国鉄の費用構造において、人件費・物件費の伸び率と、借入金利息・減価償却費などの資本費用の伸び率を時系列で比較する。

- (4) 旅客・貨物間の部門別収支算出における費用配賦基準を詳細に調査し、共通費の案分ルール(特に輸送重量あたりの配賦の有無)を確認する。

- (5) 輸送重量比での費用配賦が貨物部門の赤字を過大に見せていた可能性について、当時の会計基準や批判的な論説を検証する。

- (6) 貨物輸送量が横這いだった時期の部門別収支データを収集し、旅客部門の投資に伴う金利負担が全体収支に与えた影響を分析する。

- (7) 政府による運賃抑制政策が、大規模設備投資の回収(元利払い)に与えた経済的影響を調査する。

- (8) 鉄道史や経済学の専門家による、赤字の本質を「過剰な旅客投資」や「資本コストの累増」とする分析事例を収集する。

- (9) 建設債務の利息負担と国鉄末期の赤字増加額の相関関係をまとめ、本仮説の妥当性を評価する。

旧国鉄の負債で行った設備投資があったからこそ、分割民営化初期の躍進に繋がった。それが無ければ分割民営化初期から縮小一辺倒の状況だと思う。