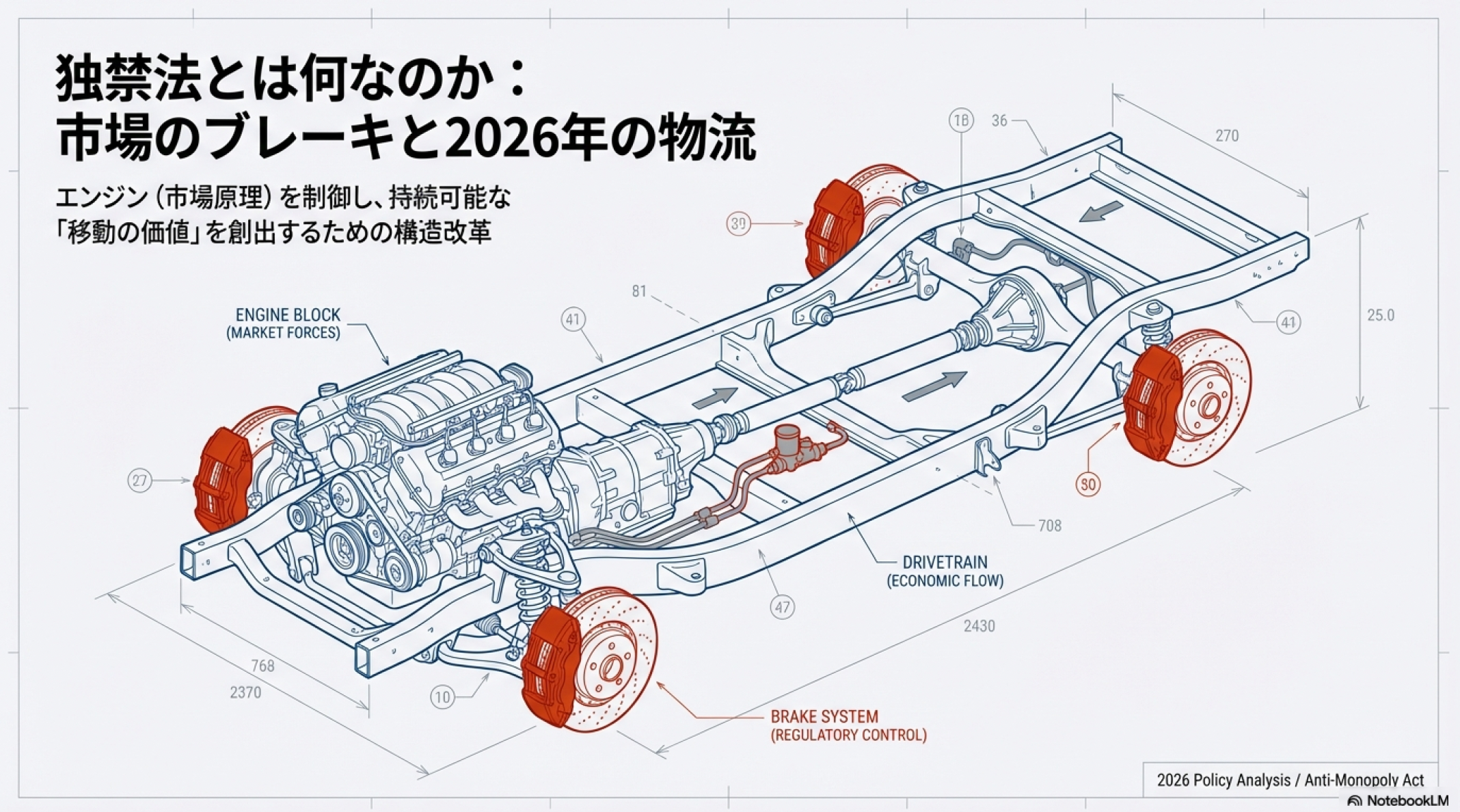

独占禁止法(独禁法)は、一言で言えば公正かつ自由な競争を促進することで、消費者の利益を確保するためのルールです。市場のエンジン(市場原理)を健全に回しつつ、強者が弱者を不当に排除したり、価格を吊り上げたりする暴走を止めるブレーキの役割を果たします。

物流や交通の文脈では、このブレーキが安すぎる運賃(不当廉売)を止めるのか、それとも利便性を高めるための協力(カルテル)を止めるのか、その解釈が市場の姿を大きく変えます。

※この文書、スライド資料、音声解説は AI Gemini により生成されており誤りを含む恐れがあります。

目次

独禁法による規制

1. 独占禁止法が規制する3本の柱

独禁法は、主に以下の3つの行為を禁じています。

- 不当な取引制限(カルテル・談合)

ライバル企業と相談して、価格や供給量を決め、競争を制限すること。 - 私的独占

他社の参入を邪魔したり、ライバルを市場から追い出したりして、市場を独占すること。 - 不公正な取引方法

立場が強い企業が、弱い企業に対して無理難題を押し付けること(優越的地位の濫用など)。

2. 法執行を担う機関

独禁法の執行を担うのは、政府から独立して強い権限を持つ競争当局です。裁判所に近い役割を果たすため準司法的機関とも呼ばれます。

- 日本:公正取引委員会(公取委 / JFTC)

内閣府の外局ですが、内閣総理大臣から指揮を受けない独立した権限を持ちます。 - 米国:連邦取引委員会(FTC)および司法省(DOJ)

2つの機関が役割を分担しています。DOJは刑事罰を伴う悪質なカルテルなどを担当します。 - 欧州(EU):欧州委員会(European Commission)競争総局

EU域内全体の競争環境を監視する世界最強の当局の一つです - 英国:競争・市場庁(CMA)

EU離脱(Brexit)後、独自に強力な法執行を行っています。

3. 日米欧英の比較:交通・物流へのスタンス

第4回から第6回で議論した移動の価値や公共性に対するブレーキ(独禁法)の使い方は、国によって特色が分かれます。

| 項目 | 日本 | 米国 | 欧州 (EU) | 英国 |

| 主要当局 | 公正取引委員会 | FTC / DOJ | 欧州委員会 | CMA |

| 基本的な思想 | 形式的な自由競争。安さが消費者利益とされがち。 | 徹底した自由競争。独占による技術革新の阻害を嫌う。 | 市場統合と公共利益。競争と協調のバランスを重視。 | 消費者の実質的な選択肢と経済的効率性を重視。 |

| 交通・物流 へのスタンス | 消極的特例

崩壊の危機にある時だけ共同経営を認める。 |

事後チェック

規制緩和で自由に競わせ、弊害が出たら厳罰。 |

積極的協調

利便性が高まるなら事業者間の連携を是認。 |

成果重視

移動の価値(TAGなど)に基づき協調を評価。 |

| 弱者保護 | 優越的地位の濫用規制はあるが、物流現場への浸透は途上。 | 価格の安さよりも競争構造の維持を重視。 | 労働条件や環境への配慮を持続可能な競争に含む。 | 多様な事業者が共存できる市場の健全性を重視。 |

4. 2024年問題と独禁法の現在

日本の現状は、第6回で述べた通り故障したブレーキのようなジレンマを抱えています。

- 課題:運賃を上げようとする協調をカルテルと恐れるあまり、物流コストの適正化が進まなかった側面があります。

- 変化:近年、公取委は物流における優越的地位の濫用の監視を強めており、荷主による不当な買いたたきに対してブレーキを強く踏む方向に舵を切っています。

独禁法は、ただ安くさせるための法律ではありません。場所・時間的効用を生み出す供給網が、持続不可能なほど疲弊することを防ぐことも、長期的には消費者の利益を守るための重要な法執行の目的となります。

GDPあたりの予算額 比較

独占禁止法(ブレーキ)の効き具合や精度を決定づけるのは、法執行を担う当局のリソースです。日米欧英の主要当局を、経済規模や人口、予算の観点から比較すると、日本の公正取引委員会が置かれている立ち位置と、今後の課題が浮き彫りになります。

※数値は2024年〜2025年の各公表資料および予算書に基づく概数、経済指標は国際通貨基金(IMF)の統計を参照しています。通貨換算は便宜上 1ドル=150円、1ユーロ=160円、1ポンド=190円 で算出しています。

主要当局の基礎リソース比較

| 項目 | 日本 (JFTC) | 米国 (FTC+DOJ) | 欧州 (EU-Comp) | 英国 (CMA) |

| 名目GDP (兆ドル) | 約4.2 | 約27.4 | 約18.3 (EU全体) | 約3.3 |

| 当局の実人数 (人) | 871 | 約2,000 | 約900 | 約950 |

| 人口100万人あたり | 約7.0人 | 約6.0人 | 約2.0人* | 約14.0人 |

| GDP 1兆ドルあたり | 約207人 | 約73人 | 約49人 | 約288人 |

| 年間予算 (億円) | 約126 | 約1,400 | 約280 (運営費) | 約250 |

| GDP 1兆ドルあたり予算 | 約30億円 | 約51億円 | 約15億円 | 約75億円 |

*EUの数値は域内全体を統括する欧州委員会のみの人数であり、各加盟国の当局(独・仏など)を含めると、実質的な監視能力はさらに膨大になります。

権限と機能の差異

リソースの配分先は、各国が独禁法というブレーキをどこに、どう踏むかという戦略によって異なります。

日本:公正取引委員会 (JFTC)

- 特徴: 人口やGDPあたりの人数は健闘していますが、予算額が欧米に比べて圧倒的に少ないのが特徴です。

- 権限: 審査から処分までを一貫して行う行政処分権を持ちます。近年、物流分野の優越的地位の濫用に多くの人員を割いており、弱者保護というブレーキに特化した人員配置が見られます。

米国:FTC(連邦取引委員会)& DOJ(司法省)

- 特徴: 予算規模が桁違いです。巨額の予算を背景に、GAFAなどの巨大IT企業への訴訟や、刑事罰を伴うカルテル摘発に強力なリソースを投じます。

- 権限: 処分には原則として裁判所の命令が必要(司法型)。計器の精度よりも、巨大な悪を叩くための強大な破壊力を重視しています。

欧州:欧州委員会 競争総局 (DG Competition)

- 特徴: 域内全体の市場統合を維持するための司令塔です。

- 権限: 企業の合併審査や国家補助(政府による特定企業への支援)の規制に強く、市場の歪みを未然に防ぐハンドル操作としての役割が色濃いのが特徴です。

英国:競争・市場庁 (CMA)

- 特徴: 人口・GDPあたりの人数と予算が最も手厚く、非常に強力な組織です。

- 権限: 2021年の新法により、デジタル市場への強力な介入権限を持ちます。消費者の実質的な選択肢を守るためのきめ細かなブレーキ制御を行っています。

計器とブレーキの相関:日本への示唆

この比較から見える日本の課題は、人員は確保できているが、機動力(予算)が不足しているという点です。

- デジタル・高度化への対応遅れ: 物流や交通のプラットフォーム化(情報の非対称性)が進む中、アルゴリズムによる価格操作や不当な差別を見抜くには、高度な経済学的分析やIT解析が必要です。これには人員以上に、外部専門家やデータ解析への予算が不可欠です。

- 物流・交通への精密なブレーキ:

日本はGDPあたりの人数こそ多いものの、その多くが手作業的な審査や相談対応に追われています。英国のように、交通政策の計器(TAG)と連動した、経済的価値(効用)に基づいた高度な法執行を行うには、リソースのさらなる質的向上と、それを支える予算措置が求められます。

日本の独禁法が、単なる安売り禁止の道具ではなく、第8回で提言した場所・時間的効用を守るための戦略的なブレーキへと進化するためには、これらリソースの裏付けを持った組織への転換が急務であると言えます。

専門家

各国の競争当局が、単なる行政官の集団から経済分析の専門家集団へと変貌を遂げている実態について、その組織構成の質の観点から掘り下げます。

独禁法というブレーキを、安さという単純な目盛りではなく、経済的効用(場所・時間的効用)という精密な計器に基づいて操作するには、法律家だけでなく経済学者(エコノミスト)の存在が不可欠です。

専門性の構成比:エコノミストの重要性

欧米の当局では、法執行の背後に強力な経済分析局(Chief Economist Team)を抱えています。日本も近年強化していますが、その規模と役割には依然として開きがあります。

| 項目 | 日本 (JFTC) | 米国 (FTC/DOJ) | 欧州 (EU-Comp) | 英国 (CMA) |

| 全職員に占める 専門職比率 | 約30%〜40% (法・経) | 約60%以上 | 約70%以上 | 約70%以上 |

| 経済学者の在籍数 | 約50〜60名 | 計 約150〜200名 | 約30〜40名* | 約100名超 |

| データサイエンティスト | 少数(育成中) | 専門部署あり | 強力な技術部門 | 専門のDAU部門 |

*EUは人数こそ少なく見えますが、全員が博士号(PhD)保持者のトップクラスであり、各国の当局と連携する精鋭部隊です。

各国の組織構成の特色とブレーキの精度

日本 (JFTC):ジェネラリストからスペシャリストへ

日本の公取委は、伝統的に法学部出身のジェネラリストが中心でしたが、近年経済分析室を拡充し、PhD(博士号)を持つエコノミストの採用を加速させています。

- 課題: 日本の交通政策におけるB/C(費用便益分析)の狂いを正すには、公取委の中に交通経済学や都市経済学に精通した専門家をより多く配置し、国交省等の他省庁と価値 Vの定義について対等に議論できる体制が必要です。

米国 (FTC/DOJ):法学と経済学の双輪

FTC内には経済局(Bureau of Economics)があり、法執行の全プロセスに経済学者が関与します。

- 物流への応用: 巨大物流企業の合併が効率化による消費者利益を生むのか、それとも独占による場所・時間的効用の質の低下を招くのかを、高度な数理モデルで予測します。

欧州 (EU):チーフ・エコノミスト制度

欧州委員会には、学界から招聘されたチーフ・エコノミストがおり、政治的な圧力から独立した純粋な経済的妥当性を担保します。

英国 (CMA):データと経済分析の先駆者

CMAにはDAU (Data, Technology and Analytics Unit) という専門部署があり、約50名のデータサイエンティストが在籍しています。

- 交通への応用: 公共交通のプラットフォーム化(MaaSなど)において、アルゴリズムが不当に自社サービスを優先していないかを、プログラムレベルで解析します。

- 質の高いブレーキ: なんとなく不当ではなく、シミュレーションに基づいた経済的損失の算定を行い、論理的なブレーキ操作を可能にしています。

結論:専門性の格差が移動の価値を左右する

独禁法の執行能力(質)の差は、そのまま移動の価値をいかに守れるかの差になります。

- 英国・欧州:経済学者が移動の質(時間・場所的効用)を定量化し、それを毀損する行為に精密なブレーキをかける。

- 日本:法的な形式(価格の談合など)のチェックに人員が割かれ、移動の質や持続可能性という経済的な本質の保護には、まだ専門リソースが足りていない。

事例

各国の競争当局が実際の交通・物流現場でどのようにブレーキ(独禁法)を踏み、あるいはアクセル(協調)を許容しているのか。その具体的な戦歴(ケーススタディ)を比較すると、各国が何を価値として守ろうとしているのかが見えてきます。

特に、経済学者やデータ専門家の知見がどのように法執行に反映されているかに注目してください。

日本 (JFTC):弱者保護と構造改革への苦闘

日本の特徴は、2024年問題に象徴される構造的な疲弊への介入です。

- 戦歴:物流2024年問題への緊急対応(特例法と監視強化)

- 内容:荷主による買いたたきへの警告を行う一方、地方バス等の共同経営を認可。

- 経済分析の活用:近年、経済分析室を強化し、不当な安値が供給網(インフラ)の崩壊を招くリスクを定量化しようと試みています。

- 結果:安すぎるという名の病にブレーキをかけ、存続のための協調にアクセルを踏むという、非常に繊細なバランス調整を強いられています。

米国 (DOJ/FTC):巨大独占への強烈な制裁

米国は、合併による市場支配力の増大に対して、極めて攻撃的なブレーキをかけます。

- 戦歴:航空・物流大手による合併の阻止

- 内容:大手キャリア間の合併が検討される際、DOJ(司法省)は特定路線の独占が運賃を上げ、サービスの質(時間的効用)を下げるとして提訴。

- 経済分析の活用:高度な計量経済モデルを用いて、合併後の価格上昇確率と消費者余剰の損失額を数千万ドル単位で算出。

- 結果:多くの合併が阻止、あるいは一部事業の売却を条件に認可。巨大なエンジンの暴走を法廷で止める戦術です。

欧州 (EU):ネットワークの開放と持続可能性

EUは、インフラとサービスの分離(上下分離)と、国境を越えたネットワークの維持に心血を注ぎます。

- 戦歴:海運コンソーシアム(共同経営)の一括除外の廃止(2024年)

- 内容:長年、海運会社同士が船を出し合って効率化するコンソーシアムを独禁法の例外として認めてきましたが、2024年4月にこの特例を失効させました。

- 経済分析の活用:エコノミストがパンデミック後の運賃高騰とサービス低下を分析し、協調がもはや利便性向上(価値創出)に寄与していないと科学的に評価。

- 結果:惰性で踏まれていたアクセルを離し、市場競争というブレーキをかけ直した形です。

英国 (CMA):デジタルと利便性の番人

英国は、単なる安さではなく、消費者が受ける実質的な効用を重視します。

- 戦歴:プラットフォームによる自社優遇の監視

- 内容:オンライン旅行代理店(OTA)や輸送プラットフォームが、特定のホテルや運送会社を不当に上位表示していないかを、専門のデータ分析ユニット(DAU)が解析しました。

- 経済分析の活用:アルゴリズムの挙動を数学的に証明し、表示順位の操作が消費者の検索コストを上げ、場所・時間的効用の選択肢を奪っていると断定。

- 結果:表示基準の透明化を強制。情報の非対称性を技術的に解消するブレーキ操作の好例です。

まとめ:各国のブレーキの使い分け

| 特色 | 日本 | 米国 | 欧州 | 英国 |

| 主戦場 | 物流の買いたたき、地方交通の維持 | 巨大プラットフォーム、大規模合併 | 海運・鉄道の市場開放、国家補助 | アルゴリズム、デジタル市場の公正性 |

| 専門家の役割 | 実態調査と不当性の裏付け | 損益額の算定と訴訟の勝利 | 政策的妥当性の検証 | データの解析と市場の透明化 |

| 目指す価値 | 持続可能性 | 競争の構造 | 市場の統合 | 消費者の選択肢 |

これらの戦歴から分かるのは、独禁法とは固定されたルールではなく、その時代、その国が、移動の価値(場所・時間的効用)をどう定義するかによって変幻自在に姿を変える、高度に知的な統治ツールであるということです。

日本の公務員や政策担当者に求められるのは、単に法に触れるかを判定することではありません。自国の交通・物流が価値 Vを生み出し続けるために、いつ、どこで、どの程度の強さでブレーキを踏むべきかを、エコノミストの知見を借りて冷徹に判断する能力です。

課題

独占禁止法(独禁法)は市場のブレーキですが、現代の日本、特に交通・物流分野においては、そのブレーキが効きすぎるあるいは踏みどころが難しいという特有の課題に直面しています。

2026年現在の状況を踏まえ、実務上の課題を3つの視点で深掘りします。

1. 協調とカルテルの境界線(物流の共同配送)

2024年問題以降、積載効率を高めるための共同輸配送が国策として推進されています。しかし、現場では依然として独禁法への恐怖がハードルとなっています。

- 課題: 同じ業界のライバル企業同士がトラックを共有する場合、どうしても配送ルートの統合や運賃コストの平準化について話し合う必要があります。これが価格カルテルや市場分割とみなされるリスクを、法務部門が恐れるケースが後を絶ちません。

- 現状: 公正取引委員会は持続可能な物流のための共同行動には柔軟な姿勢を示していますが、どこまで情報を共有して良いのかという具体的なグレーゾーンが、事業者のアクセルを躊躇させています。

2. 安さという正義の限界(不当廉売と買いたたき)

これまでの独禁法(および下請法)は、消費者のために価格を下げることを優先しがちでした。しかし、これが物流現場の低賃金と長時間労働を招いた一因でもあります。

- 課題: 荷主がより安い運賃を求めるのは市場競争の原則ですが、それが適正な原価(燃料費・人件費・安全投資)を割り込む価格を強いる場合、それは不当廉売(の誘発)や優越的地位の濫用にあたります。

- 2026年の変化: 2026年1月施行の改正法により、製造・輸送分野における中小企業への価格転嫁拒否に対する監視が劇的に強化されました。安ければ正義という従来のブレーキを、持続可能な価格を守るためのブレーキへと踏み直すという、思想的な転換点が課題となっています。

3. デジタル市場と情報の非対称性

AIによる配車プラットフォームやMaaS(Mobility as a Service)の普及により、新しいタイプの独占が生まれています。

- 課題: 特定のプラットフォームが市場を支配すると、そのアルゴリズム一つで特定の運送会社が排除されたり、不透明な手数料が課されたりするリスクがあります。

- 実務の壁: 膨大なデータを解析して不当な差別を立証するには、現在の公正取引委員会の人員や予算(前述の通り欧米比で不足)では限界があります。目に見えないデジタルな壁に対して、どう実効性のあるブレーキをかけるかが、現代の法執行の最前線です。

4. 特例法の出口戦略(地方交通の共同経営)

2020年に施行された特例法により、地方バスの共同経営(事実上の独占)が認められました。

- 課題: 崩壊を防ぐために独占を許容しましたが、今度は競争がなくなったことで、サービスの質が低下したり、経営努力を怠ったりしないかという監視が難しくなっています。

- ジレンマ: 厳しくしすぎると撤退を招き、緩すぎると住民(消費者)の利便性が損なわれる。この適正な独占の管理という、かつてないハンドル操作を自治体と公取委が連携して行わなければなりません。

まとめ:2026年の独禁法課題

| 課題の質 | 内容 | 求められる対応 |

| 透明性の欠如 | 共同配送におけるカルテルの境界が曖昧 | 公取委によるノーアクション・レターの活用促進 |

| 価格の歪み | 適正なコストを無視した買いたたきの常態化 | 下請法改正に伴う物流統括管理者(CLO)の選任義務化 |

| 技術の進化 | AIやプラットフォームによるアルゴリズムの独占 | 経済分析専門職(エコノミスト・データ職)の拡充 |

独禁法の課題は、もはや企業を縛ることではなく、どうすれば健全な供給網を維持しながら、公正な取引環境を作れるかという『市場の設計』そのものにシフトしています。

課題の解決

独占禁止法(独禁法)の課題解決には、単なる取り締まりの強化ではなく、法執行の予見可能性(あらかじめルールが予測できること)と経済学的妥当性の向上という、二つのアプローチが必要です。

具体的にどのように課題を解決し、健全な市場(ハンドル操作)を取り戻すべきか、4つの解決策に整理します。

1. セーフハーバー(安全地帯)ルールの明確化

共同配送やモーダルシフト(鉄道・船舶への転換)を進める際、事業者がカルテルと疑われることを恐れて二の足を踏む問題を解決します。

- 解決策: 市場シェアの合計が一定以下(例:20%以下)であったり、目的が温室効果ガスの削減や積載効率の向上に限定されているプロジェクトについては、原則として独禁法違反としない範囲(セーフハーバー)を数値でガイドライン化します。

- メリット: 事業者の法務リスクが劇的に下がり、攻めの協調(アクセル)が可能になります。

2. 対抗力の強化による適正価格の実現

荷主による買いたたきは、情報の非対称性と力関係の格差から生じます。これを法執行によって是正します。

- 解決策:

集団的交渉の容認: 中小運送事業者が団体(組合)となって荷主と価格交渉を行うことを、独禁法上の共同行為の例外としてより広く認めます。

CLO(物流統括管理者)への勧告権: 荷主企業のCLOに対し、公取委が直接物流コストの不当な抑制を警告し、取締役会に是正を求める仕組みを定着させます。 - メリット: 弱者対強者の構図をシステム対システムの交渉に変え、場所・時間的効用の正当な対価(価値 V)を確保します。

3. 経済分析室の機能強化とオープン化

安さという一面的な基準ではなく、中長期的な利用者の便益を評価の軸に据えます。

- 解決策:

アドボカシー(政策提言)機能の活用: 公取委が、単なる事後摘発だけでなく、国交省等のインフラ政策に対してその規制が市場の活力を奪っていないかを経済学的に分析し、提言する活動を強化します。

外部専門家との連携: 大学の経済学者やデータサイエンティストと連携し、アルゴリズムの透明性を担保するためのデジタル市場監視ツールを共同開発します。 - メリット: ブレーキの精度(計器)が向上し、デジタル市場や複雑なサプライチェーンにおいても、真に悪質な行為だけを狙い撃ちできるようになります。

4. 地域公共交通における条件付認可とモニタリング

特例法によって認められた共同経営(独占)が、利用者の利便性を損なわないための解決策です。

- 解決策:

成果連動型認可: 共同経営を認める条件として、待ち時間の短縮キャッシュレス決済の導入車両のEV化などのKPI(成果指標)を課します。

定期的なレビュー: 3〜5年ごとに共同経営の効果を検証し、機能(場所・時間的効用)が低下している場合は、認可を取り消す、あるいは新規参入を促すサンセット条項(期限付きルール)を設けます。 - メリット: 独占の弊害(怠慢)を防ぎつつ、規模の経済による効率化を住民還元につなげられます。

2026年、公務員に求められる役割

独禁法に関する課題解決の鍵は、法を守らせることを目的化せず、市場をどうデザインすれば価値が生まれるかという視点を持つことにあります。

政策担当者は、公取委を怖い監視役として遠ざけるのではなく、制度設計の初期段階から相談し、この施策は独禁法上の価値 V(消費者利益)をどう高めるかをロジックで固める必要があります。

日本において利便性を高めるための事業者間の連携を促進するための、具体的な特例制度やガイドラインのあり方について検討

これまでのVE(価値工学)と独占禁止法(ブレーキ)の知識を統合し、日本の交通政策が抱える最大のジレンマである過疎地の移動手段を題材に、具体的な解決策をシミュレーションしてみましょう。

ここでの目的は、道路がないから走れないという形態(手段)の議論を、VEで目的の議論へと変換し、独禁法というブレーキを正しく制御して全体最適(ハンドル)を実現することです。

ステップ1:VEによる機能の再定義(目的への遡及)

まず、過疎地におけるバス路線という既存の形態を、VEの機能系統図(FAST)で分解します。

ここでVEの代替案の創造を働かせます。もし道路の維持管理コスト C が、利用者の移動の価値 F を上回っているなら、以下の代替案を検討します。

- インフラの転換:未舗装路でも走れる小型車両、あるいはドローン配送(モノを運ぶ機能の分離)。

- サービスの転換:定時定路線のバスではなく、AIオンデマンドタクシー。

- 目的の転換(移動の不要化):移動スーパーの巡回(モノが来る)、オンライン診療の拠点整備。

ステップ2:独禁法というブレーキの調整(協調の認可)

次に、限られたリソース(車両・運転手・予算)でこれらの機能を維持するために、事業者間の協調をデザインします。ここで第6回・第7回で触れた独禁法のブレーキ操作が必要になります。

- 従来のブレーキ:A社とB社がダイヤを調整したり、運賃を共通化したりすることはカルテルとして禁止。その結果、双方が非効率な運営を続け、共倒れになる。

- 新しいブレーキ(特例法の活用):

共同経営の認可:複数の事業者が車両を融通し合い、最適なルートを一本化することを認める。

場所・時間的効用の評価:公取委や自治体が、価格の競争よりもネットワークの維持(場所的効用)を消費者利益として優先評価する。

ステップ3:情報の非対称性の解消(シグナリングとスクリーニング)

最後に、この新しいシステムを動かす担い手を正しく選別します。

- 行政によるスクリーニング:

単なる安値ではなく、AI配車などの技術投資(シグナリング)を行っているか地域住民の満足度目標を達成できるかという多機能なメニュー(契約条件)を提示し、質の高い事業者を選別します。 - 事業者によるシグナリング:

事業者は、高い安全基準やデジタル化の実績を提示することで、自らが低コスト・低品質な業者ではないことを証明し、適正な委託料を勝ち取ります。

用語集

1. 取引のあり方を縛る基本用語

- 私的独占(してきどくせん):

有力な事業者が、他社の参入を妨害したり、ライバルを市場から追い出したりして、市場を独占し支配すること。 - 不当な取引制限(ふとうなとりひきせいげん):

一般にカルテルや入札談合と呼ばれるもの。複数の事業者が連絡を取り合い、価格や数量、販売地域を共同で決めて競争を止める行為。 - 不公正な取引方法(ふこうせいなとりひきほうほう):

自由な競争を阻害する恐れのある、ずるい手口。抱き合わせ販売や、排他条件付取引などが含まれる。 - 優越的地位の濫用(ゆうえつてきちいのらんよう):

取引上の立場が強い側(荷主やプラットフォーマー)が、弱い側(運送業者や出品者)に対し、不当に不利益を強いること。物流の買いたたきはこれにあたる。 - 不当廉売(ふとうれんばい):

正当な理由なく、原価を著しく下回る価格で継続して販売し、ライバルの商売を困難にさせること(ダンピング)。

2. 行政処分と法執行に関する用語

- 排除措置命令(はいじょそちめいれい):

公取委が違反事業者に対し、違反行為を止めることや、再発防止策を講じることを命じる行政処分。 - 課徴金(かちょうきん):

違反行為によって得た不当な利益を没収し、抑止力を高めるために国が徴収する金銭。 - 課徴金減免制度(リーニエンシー):

カルテルなどを自主申告した企業に対し、課徴金を免除または減額する制度。密告を促すことで組織的違反を暴く。 - ノーアクション・レター(法令適用事前確認手続):

事業者がこれから行おうとする具体的な活動について、独禁法に触れないかあらかじめ公取委に照会し、回答を得る仕組み。

3. 政策立案で鍵となる応用用語

- 経済的効用(けいざいてきこうよう):

利用者がサービスから得る満足度。独禁法は、単なる価格だけでなく、場所・時間的効用などの質が競争によって保たれているかを監視する。 - 情報の非対称性(じょうほうのひたいしょうせい):

売り手と買い手で持っている情報の量や質に格差があること。これが大きいと、悪質な業者が選ばれる逆選択が起きる。 - セーフハーバー:

市場シェアが低い場合など、一定の基準を満たしていれば競争制限の恐れがないとして違反を問わない安全地帯。 - アドボカシー(競争唱導):

公取委が行政機関や業界に対し、競争を促進するような規制改革を提言すること。 - 独禁法特例法(どっきんほうとくれいほう):

2020年施行。地方バスや地方銀行について、人口減少下でサービスを維持するために必要な共同経営を、公取委の認可を条件に例外として認める法律。 - コンプライアンス・プログラム:

企業が独禁法違反を犯さないよう、社内規定の整備や研修を行う体制のこと。

4. 経済学的な評価用語

- 消費者余剰(しょうひしゃよじょう):

消費者が払っても良いと考える最大額と、実際の支払額の差。独禁法はこの余剰を最大化すること(消費者の利益)を究極の目的とする。 - デッドウェイト・ロス(死荷重):

独占などによって、社会全体が得られたはずの利益が失われてしまうもったいない部分。 - ハルフィンダール・ハーシュマン指数(HHI):

市場の集中度を測る指標。各社のシェアの2乗を合計したもの。これによって、合併が市場支配力を高めすぎるかを判定する。

交通政策・独占禁止法 関連年表(1872-2026)

移動の価値と市場の規律が交差する150年の歩みを、交通政策、独占禁止法、物流・経済の3つの軸で整理しました。

【胎動期:近代化と形態の導入】

1872年:新橋―横浜間で鉄道開業(日本の交通政策の起点)

1885年:内閣制度発足。農商務省が運輸・通信を管轄

1889年:東海道本線全通

1892年:鉄道敷設法公布(路線の形態が国是となる)

1900年:鉄道国有法論議の活発化

1906年:鉄道国有法公布(私から公への大転換)

1919年:旧・道路法公布(道路の近代化が始動)

1920年:都市計画法施行。路面電車網の整備加速

1921年:国有鉄道の地方分権的組織(鉄道局)の整備

1930年:省営バス(後の国鉄バス)運行開始

1933年:自動車交通事業法施行

1938年:陸上交通事業調整法(戦時下の協調の強制)

1941年:太平洋戦争開戦。兵站(物流)軽視の露呈

1943年:運輸通信省発足。交通の戦時統合

【転換期:戦後改革と独禁法の誕生】

1947年:独占禁止法公布。公正取引委員会発足

1947年:ローレンス・D・マイルズがVE(価値工学)を提唱(米国)

1949年:日本国有鉄道(国鉄)発足

1950年:道路運送法施行

1952年:新・道路法公布。道路整備の本格化

1953年:独占禁止法改正(不況カルテルの容認など)

1953年:日本航空株式会社法(ナショナル・フラッグ・キャリアの誕生)

1954年:第一次道路整備五箇年計画(コンクリートへの投資固定化)

1955年:日本道路公団法公布

1956年:名神高速道路起工(日本の高速道路時代の幕開け)

1959年:コンテナ貨物列車の運行開始(物流の単位化)

【成長期:高度成長と効率の追求】

1960年:国民所得倍増計画。交通インフラへの投資加速

1964年:東海道新幹線開業。場所・時間的効用の飛躍的向上

1966年:交通安全対策基本法

1968年:都市再開発法施行

1969年:新全国総合開発計画(新全総)。国土の均衡ある発展

1970年:全国新幹線鉄道整備法

1971年:環境庁発足。交通公害へのブレーキ

1972年:田中角栄日本列島改造論

1973年:第一次オイルショック。エネルギー効率の視点が浮上

1975年:独禁法強化への機運。公取委が初の本格的改正案提示

1976年:宅配便サービス(クロネコヤマト)開始。物流のパラダイムシフト

1977年:独占禁止法改正(課徴金制度の導入)

1978年:成田国際空港開港

1980年:国鉄再建法施行。赤字路線の整理(効率性の徹底)

1982年:臨時行政調査会(土光臨調)。民活の導入

【変革期:規制緩和と民営化】

1985年:日本電信電話公社・日本専売公社の民営化

1986年:米国で経済的規制緩和が進展(Staggers Act等)

1987年:国鉄分割民営化(JR発足)。地域ごとの自立

1987年:航空憲章(45・47体制)の廃止。航空自由化へ

1989年:消費税導入。交通料金への転嫁

1990年:物流二法(貨物運送取扱事業法・貨物自動車運送事業法)施行

1990年:日米構造協議。独禁法の厳格運用が求められる

1991年:バブル崩壊。過剰投資への反省

1992年:独禁法違反への罰金額の引き上げ

1994年:関西国際空港開港

1996年:独禁法改正(持株会社の解禁)

1997年:京都議定書。交通分野のCO2削減が課題に

1998年:多極分散型国土形成促進法

1999年:欧州連合(EU)で共通通貨ユーロ導入(域内物流の統合)

2000年:交通バリアフリー法施行。福祉と移動の統合

【混迷期:分断と自立の強要】

2000年:鉄道事業法改正(参入・退出の自由化)

2001年:中央省庁再編。国土交通省発足

2002年:バス事業の参入・退出の自由化(供給過多と競争激化の起点)

2003年:日本道路公団の民営化議論

2004年:営団地下鉄の民営化(東京メトロ)

2005年:日本道路公団など4公団の民営化(NEXCO等発足)

2005年:独禁法改正(課徴金減免制度:リーニエンシーの導入)

2006年:貨物自動車運送事業法改正。安全規制の強化

2007年:郵政民営化。物流ネットワークの再編

2008年:リーマン・ショック。世界的な需要減退

2009年:独禁法改正(企業結合審査の迅速化)

2010年:JAL倒産と再建

2011年:東日本大震災。サプライチェーン(物流)の脆弱性露呈

2012年:関越道高速バス居眠り運転事故。過度な安値競争への警鐘

2013年:交通政策基本法施行。移動の権利への萌芽

【現代:2024年問題と価値の再発見】

2014年:地域公共交通活性化再生法改正(コンパクト・プラス・ネットワーク)

2015年:SDGs採択。持続可能な交通が国際目標に

2016年:軽井沢スキーバス転落事故

2017年:ヤマト運輸、宅配便運賃を27年ぶりに全面値上げ(価格是正の始動)

2018年:貨物自動車運送事業法改正(標準的な運賃の告示制度)

2019年:独禁法改正(協力型調査制度の導入)

2020年:新型コロナウイルス感染症拡大(移動の激減と価値の再考)

2020年:独占禁止法特例法成立(地方バス・銀行の共同経営容認)

2021年:公取委デジタル市場における競争政策

2022年:ロシアのウクライナ侵攻。燃料高騰とエネルギー安全保障

2023年:地域公共交通の活性化及び再生に関する法律の一部改正(ローカル鉄道の再構築)

2023年:物流革新に向けた政策パッケージ(2024年問題への緊急対策)

2024年:働き方改革関連法施行。物流・建設・バス等の時間外労働規制(2024年問題)

2024年:貨物自動車運送事業法等改正(荷主への義務付け強化)

2024年:公取委による優越的地位の濫用に関する一斉点検

2024年:海運コンソーシアムの独禁法一括除外廃止(EU)

2025年:大阪・関西万博。自動運転・空飛ぶクルマの実証

注意

この文書はAI Gemini により生成され、誤りが含まれる恐れがあります

[先頭に戻る]