ここまで、欧米の都市計画の考え方の変遷で田園都市からスマートグロースまで振り返り、それを交通面で計画するSUMP、そして実現に向けて設計するエンジニアリング事業を SYSTRA の成長を通して見て、実際に運営・運行事業を担う Transdev や RATP Dev の国際進出などを見てきました。フランスが TGV を開発し 2800km もの高速新線を建設し、各地に LRT を設置しと、公共交通インフラに投資する一方で、技術蓄積を実績に活かし、M&A で規模を拡大し海外進出を図るしたたかさが見えて来ました。

さて、このようにグローバル・エンジニアリングとグローバル・オペレータを拡大し世界覇権を進めてきたフランスに、突如大国が挑みます。中国です。2000年に GATT に加盟し国際貿易に参入し、、2004年に各国から高速鉄道の技術を導入し1万人もの技術者を動員して高速鉄道の技術を習得し国産化し、金融危機で疲弊する欧米と対照的に怒涛のインフラ投資をしかけ、高速鉄道やLRT を次々と建設します。そして一帯一路構想で国外に進出を始めたのです。この記事では、その経緯とプレーヤを探ってみます。

Notebook LM で中国の公共交通関連各社の Wikipedia や年次報告書を学習させ、生成した音声概要をこちらからお聞きいただけます。

Notebook LM で中国の公共交通関連各社の Wikipedia や年次報告書を学習させ、生成した音声概要をこちらからお聞きいただけます。

目次

ことの始まりは2004年

2004年、中国政府は高速鉄道(HSR)産業の創出を決定し、独自のHSR技術開発のため、中国は25のトップ大学、11の科学アカデミー、51の国立研究所、500社、40の政府研究機関といった膨大なリソースを動員し、1万人を超えるエンジニアや研究者、技術者が参加しました。そして、川崎重工、シーメンス、アルストム、、ボンバルディアなどから技術を購入します。

2004年、中国政府は高速鉄道(HSR)産業の創出を決定し、独自のHSR技術開発のため、中国は25のトップ大学、11の科学アカデミー、51の国立研究所、500社、40の政府研究機関といった膨大なリソースを動員し、1万人を超えるエンジニアや研究者、技術者が参加しました。そして、川崎重工、シーメンス、アルストム、、ボンバルディアなどから技術を購入します。

この技術導入と国産化の流れは、日本の明治維新後に似ています。「お雇い外国人」から学び急速に技術を国産化していきました。ただ、大きく違うのは日本は英国から貧弱な植民地仕様の狭軌鉄道を導入し、北海道では米国から開拓時代の貧弱な鉄道を導入したことで、これが今に禍根を残すことになってしまいました。

中国高速鉄道網への莫大な投資

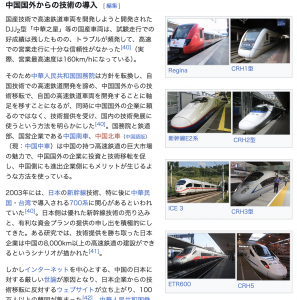

中国は国土も広いですが、大阪市(人口280万人)を上回る500万人級の大都市が内陸各地に連なります。東海道新幹線が成功した大きな要因は人口密度が高く工業地帯も連なる東海ベルトを通っていることが挙げられますが、中国も高速鉄道向きの国土なのです。そして、前述の体制で2007年に独自技術の開発を始め、2008年8月1日、北京五輪開会式の1週間前に中国初の高速列車を開業します。この経緯は「後発国から超大国へ 中国高速鉄道の “奇跡” を紐解く」に詳述されています。金融危機で各国が緊縮に走る中、中国は経済刺激策として高速新線に880億ドルを上増し投資します。フランスの TGV は2021年6月時点で総延長2800kmですが、中国はそれに近い2700km近くの高速鉄道を年々建設し続け、2025年には総延長5万km、2027年までに7万kmを目指しています。日本の新幹線はミニ新幹線も入れて総延長3300kmなので15倍、年あたりの建設速度は40倍です。路線の詳細は日本語版 Wikipedia の記事 に詳しく紹介されています。

中国は国土も広いですが、大阪市(人口280万人)を上回る500万人級の大都市が内陸各地に連なります。東海道新幹線が成功した大きな要因は人口密度が高く工業地帯も連なる東海ベルトを通っていることが挙げられますが、中国も高速鉄道向きの国土なのです。そして、前述の体制で2007年に独自技術の開発を始め、2008年8月1日、北京五輪開会式の1週間前に中国初の高速列車を開業します。この経緯は「後発国から超大国へ 中国高速鉄道の “奇跡” を紐解く」に詳述されています。金融危機で各国が緊縮に走る中、中国は経済刺激策として高速新線に880億ドルを上増し投資します。フランスの TGV は2021年6月時点で総延長2800kmですが、中国はそれに近い2700km近くの高速鉄道を年々建設し続け、2025年には総延長5万km、2027年までに7万kmを目指しています。日本の新幹線はミニ新幹線も入れて総延長3300kmなので15倍、年あたりの建設速度は40倍です。路線の詳細は日本語版 Wikipedia の記事 に詳しく紹介されています。

中国高速鉄道の延伸(クリックして拡大/ Wikipediaより)

2008年の中国高速鉄道

2017年の中国高速鉄道

2023年11月更新

国際コンテナ輸送「中央班列」も急成長

高速鉄道建設が激しくなる少し前、2000年に中国は GATT に加盟し国際貿易に参入し、海運業に乗り出します。これに合わせて港湾整備も進み上海沖を埋め立てて世界一の取扱量となる上海港が出現します。当初は港からトラックでコンテナを運んでいましたが追いつかず、鉄道と港湾を一体運用する体制に組み替えます。併せて、欧州までコンテナ貨車を走らせる「中欧班列」の輸送も急速に伸び、中国と中央アジア・ロシアを結ぶ路線は貨物列車が目一杯走るようになりました。ここで線増するならば旅客は高速新線を作って高速化して線路を貨物に振り向ければ良い。日本で東海道本線が逼迫して新幹線が作られたのと同じような状況にもなっているのです。

高速鉄道建設が激しくなる少し前、2000年に中国は GATT に加盟し国際貿易に参入し、海運業に乗り出します。これに合わせて港湾整備も進み上海沖を埋め立てて世界一の取扱量となる上海港が出現します。当初は港からトラックでコンテナを運んでいましたが追いつかず、鉄道と港湾を一体運用する体制に組み替えます。併せて、欧州までコンテナ貨車を走らせる「中欧班列」の輸送も急速に伸び、中国と中央アジア・ロシアを結ぶ路線は貨物列車が目一杯走るようになりました。ここで線増するならば旅客は高速新線を作って高速化して線路を貨物に振り向ければ良い。日本で東海道本線が逼迫して新幹線が作られたのと同じような状況にもなっているのです。

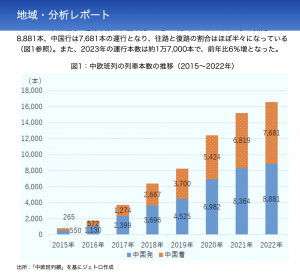

TOD公共交通志向都市開発も進む

2004年に日本の駅ビル開発を倣った広東省深圳市のプロジェクトの成功を見て、コロナ禍で不動産バブルが冷えた後、中国でTOD(Transit Oriented Development、公共交通志向都市開発)が急速に広がります。2023年9月末現在、中国の58都市で総延長1万800kmの都市軌道があり、500以上の都市でTODプロジェクトが進行し、総建設面積は6000万㎡に達するとみられ、各地のTODプロジェクトには、日本の設計会社やコンサルティング会社などがモデルの提案を行っているそうです。百年前から公共交通を基盤に高効率で快適な生活環境を創り出してきた日本の都市開発の経験を、中国の大都市はこぞって学ぼうとしています。そして、タイなどの海外開発案件にも TOD が組み込まれつつあります。

2004年に日本の駅ビル開発を倣った広東省深圳市のプロジェクトの成功を見て、コロナ禍で不動産バブルが冷えた後、中国でTOD(Transit Oriented Development、公共交通志向都市開発)が急速に広がります。2023年9月末現在、中国の58都市で総延長1万800kmの都市軌道があり、500以上の都市でTODプロジェクトが進行し、総建設面積は6000万㎡に達するとみられ、各地のTODプロジェクトには、日本の設計会社やコンサルティング会社などがモデルの提案を行っているそうです。百年前から公共交通を基盤に高効率で快適な生活環境を創り出してきた日本の都市開発の経験を、中国の大都市はこぞって学ぼうとしています。そして、タイなどの海外開発案件にも TOD が組み込まれつつあります。

後述の中国中鉄も多数の不動産開発を手掛けています。

満を持して一帯一路が始まる

2017年に一帯一路が発表されます。これは物流や高速鉄道などのインフラ投資を猛烈に行い、蓄積した技術と実績を元に海外に打って出ようという作戦に見えます。こうして中国はシルクロードに沿った覇権を取りに行くと見られました。

2017年に一帯一路が発表されます。これは物流や高速鉄道などのインフラ投資を猛烈に行い、蓄積した技術と実績を元に海外に打って出ようという作戦に見えます。こうして中国はシルクロードに沿った覇権を取りに行くと見られました。

どんな担い手が計画・設計・建設・運営しているのか?

さて、このように都市計画・交通計画・設計・建設・運営・運行を進化・大拡大させてきた中国ですが、どのような企業がこれらを担っているのでしょうか?一帯一路で海外のプロジェクトに参画する企業からその親会社などを辿ってみると、右図(クリックして拡大)のような企業が見えて来ました。巨大な国営組織が2000年に政商分離で組み替えられ、民営化され多様です。以下のリンクは中国語版 Wikipediaです。

さて、このように都市計画・交通計画・設計・建設・運営・運行を進化・大拡大させてきた中国ですが、どのような企業がこれらを担っているのでしょうか?一帯一路で海外のプロジェクトに参画する企業からその親会社などを辿ってみると、右図(クリックして拡大)のような企業が見えて来ました。巨大な国営組織が2000年に政商分離で組み替えられ、民営化され多様です。以下のリンクは中国語版 Wikipediaです。

- 中国国家铁路集团有限公司 CR / China Railway 国鉄集団 日本語版

総延長14万km鉄路の運営・運行を担う社員200万人のオペレータ。余談ですが日本の国鉄改革では総延長2万7千km、職員約40万人の国鉄が「管理するには大きすぎる」とされ、分割されました。- 中国铁路国际有限公司 CR / China Railway

国鉄集団の国際部門 - 中国铁路设计集团有限公司 CRDC

中国国家鉄路集団唯一の設計子会社。高速鉄道路線の詳細設計を数多く手掛ける。鉄道や関連インフラの「設計」と「調査」という専門的な領域に特化しており、設計・技術的な基盤を支える役割を担う。

- 中国铁路国际有限公司 CR / China Railway

- 中国铁路工程集团有限公司 CREC、CRECG 中国中鉄 日本語版

- 中国中铁股份有限公司 CREC

探査設計、施工・据付、不動産開発、工業製造、科学研究・コンサルティング、工程監理、資本運営、金融信託、対外経済貿易を一体化した多機能かつ特大型の国有企業グループ。世界の建設企業第3位、アジアおよび中国において最大の鉄道・橋梁・トンネル建設請負業者。中国国内で建設業界の牽引役、海外(主に東南アジアやアフリカ諸国)で大規模なインフラプロジェクトを担当。親会社は中国鉄路工程集団。 - 中国铁路国际有限公司 CRIC

- 中铁二院工程集团有限责任公司 CREEC

中国中鉄の主要な設計子会社の一つで、特に西南部の複雑な地形での鉄道建設設計に強みを持つ。多くの高速鉄道プロジェクトの設計に貢献。

- 中国中铁股份有限公司 CREC

- 中国铁建股份有限公司 CRCC 日本語版

- 中国中车股份有限公司 CRRC 日本語版

世界最大の鉄道車両メーカー。持株子会社は406社- 中国中車青島四方機車車両 CRRC Sifang

新幹線技術をベースに独自車両「復興号」を開発・製造。

- 中国中車青島四方機車車両 CRRC Sifang

- 中国铁路通信信号股份有限公司 CRSC

信号、鉄道輸送制御 設計開発、システムインテグレーション、設備製造、エンジニアリングサービス、運用保守鉄道通信信号(示唆),通信、;E&M、車両(ジャカルタ・バンドン高速鉄道)

赤字を見ると超大型・世界最大などの文字が踊っています。似たような社名が並びややこしいのは日本の外郭団体に似ていますね。China Rail の略称 CR の後に続く 2-3文字で判別がしやすいかと思います。中国中鉄と中国鉄建は、ともに中国の巨大なインフラ建設を中核事業とする国有企業であり、特に鉄道や高速道路の建設において国内外で大規模なプロジェクトを手掛ける、いわば直接的な競合相手とも言える存在です。両社とも多数の子会社を持ち、幅広い建設関連業務を行っています。国の戦略と共に世界に進出する一方で、中国中鉄が米国から制裁リストに入れられるなど、地政学的なリスクにも直面している模様です。

欧州のインフラ事業者と比較

世界最大とか3位とか、巨大な企業が並びますが、フランスのグローバル企業とざっくり比べてみましょう。China Railway が 総延長14万kmの鉄道路線、社員200万人。フランスの Transdev が9万4千人ですから、21倍以上になります。中国中鉄の売り上げが約1.3兆元(1600億ユーロ)に対し、SYSTRA は12億5,090万ユーロですから、128倍。あまりに巨大です。それだけではなく、建設コストも低く、「後発国から超大国へ 中国高速鉄道の “奇跡” を紐解く」では、高速新線の1kmあたり建設コストが中国は1000-1500万ドルに対し、欧州は2500-3900万と試算され半分以下です。こうなると、なかなか勝つのは難しいでしょう。

全体の流れを推定してみる

全体の流れをざっくりとまとめてみましょう。日本では TOD は明治時代から、新幹線は1964年からと、かなり先行していました。これが欧米に伝播し、17年後の1981年にフランスで TGV が開業します。ここからフランスは高速新線を各地に建設するとともに、鉄道業界をコンテスタブルな市場に作り変え、競争とインフラ投資を通じて企業力を強め、M&A で海外に進出します。それがグローバル・オペレータやグローバル・エンジニアリング企業となりました。あたかも植民地政策と同様に、各国に進出してそこからの上がりで本国が食べていけるように覇権を進めたとも思えます。

ところが、さらに23年遅れて中国が高速鉄道に参入します。もともと国営で巨大な企業を組み替え、1万人もの技術者を投入し、総延長でフランスの20倍以上の高速新線を建設し、巨額な資金をバックに急成長し、低価格を武器に国の一帯一路戦略と共に海外へと飛び出します。

フランスも中国も、国内インフラ投資が海外ビジネスの拡大とリンクしていることを見逃してならないと思います。これは新幹線ができた直後の全国新幹線網構想の際にも考えられていたことでした。これが何故か減速されてしまったのは惜しまれることです。今となってはフランスと中国に席巻され、一見、日本の活躍する余地は無さそうに思えますが、どうでしょうか?いえいえ、別な角度から見てみましょう。

中国の施策は、CRの累積債務、不動産バブルの崩壊、一帯一路の「債務の罠」問題など、全面的に礼賛できるとは言い難いですし、トランプ関税などで中国経済は大きく影響を受けると思われますが、議論も別れ不確定要素もあり、ここでは触れないこととします。

日本は終戦後の貧しい時期に新幹線を発明しました。そして建設費も無かったので世界銀行から借款を受けた程です。物量や植民地支配の統治技術も無い中で、できてしまったのです。TOD も、貧しい電鉄会社が移動需要を創り出すための苦策でした。イノベーションに必要なのは、お金や物量よりも、必死に考えて困難を乗り越え成長を続ける気力なのです。精神論に偏るつもりはありませんが、しっかりと周囲を見る目を持った上で、困難な状況を乗り越えることを考えることが大事で、ただ諦めて投資を絞り生き永らえることだけが策ではありません。今まさに元々日本人が考えた仕組みでフランスや中国が稼いでいるのです。ならばまた必死に考えれば良いだけ。そう思うのは私だけでしょうか?

- 投稿タグ

- #academic, #China, #Engineering, #France, #infra, #Operator, #TOD, #Voice, #Wikipedia