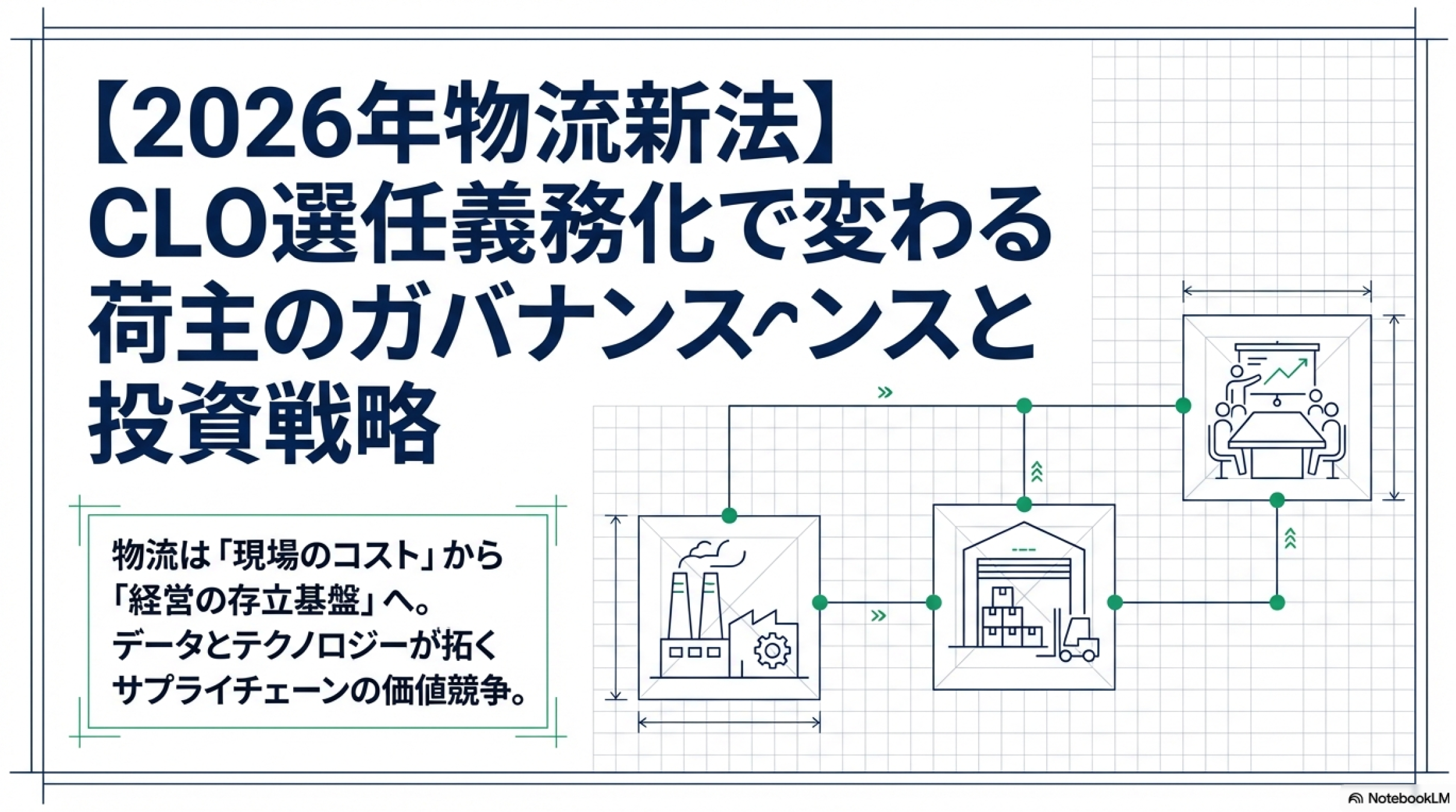

日本の物流は1990年の自由化以降、過酷な低価格競争を続けてきました。しかし2026年4月の新法全面施行により、物流は「経営課題」へと昇格します。特定事業者へのCLO選任義務化や罰則導入など、荷主企業のガバナンス転換が不可欠な時代へ。1990年から2026年の定量的データと最新法規制に基づき、物流を「コスト」から「価値創出」の源泉へと変える戦略を詳解します。

日本の物流は1990年の自由化以降、過酷な低価格競争を続けてきました。しかし2026年4月の新法全面施行により、物流は「経営課題」へと昇格します。特定事業者へのCLO選任義務化や罰則導入など、荷主企業のガバナンス転換が不可欠な時代へ。1990年から2026年の定量的データと最新法規制に基づき、物流を「コスト」から「価値創出」の源泉へと変える戦略を詳解します。

日本の物流市場における構造転換と2026年新法全面施行に伴うガバナンス変革:1990年自由化から「価値創出型サプライチェーン」への定量的考察

※この文書、スライド資料、音声解説は AI Gemini により生成されており誤りを含む恐れがあります。

目次

序論:日本物流史における第三の転換点

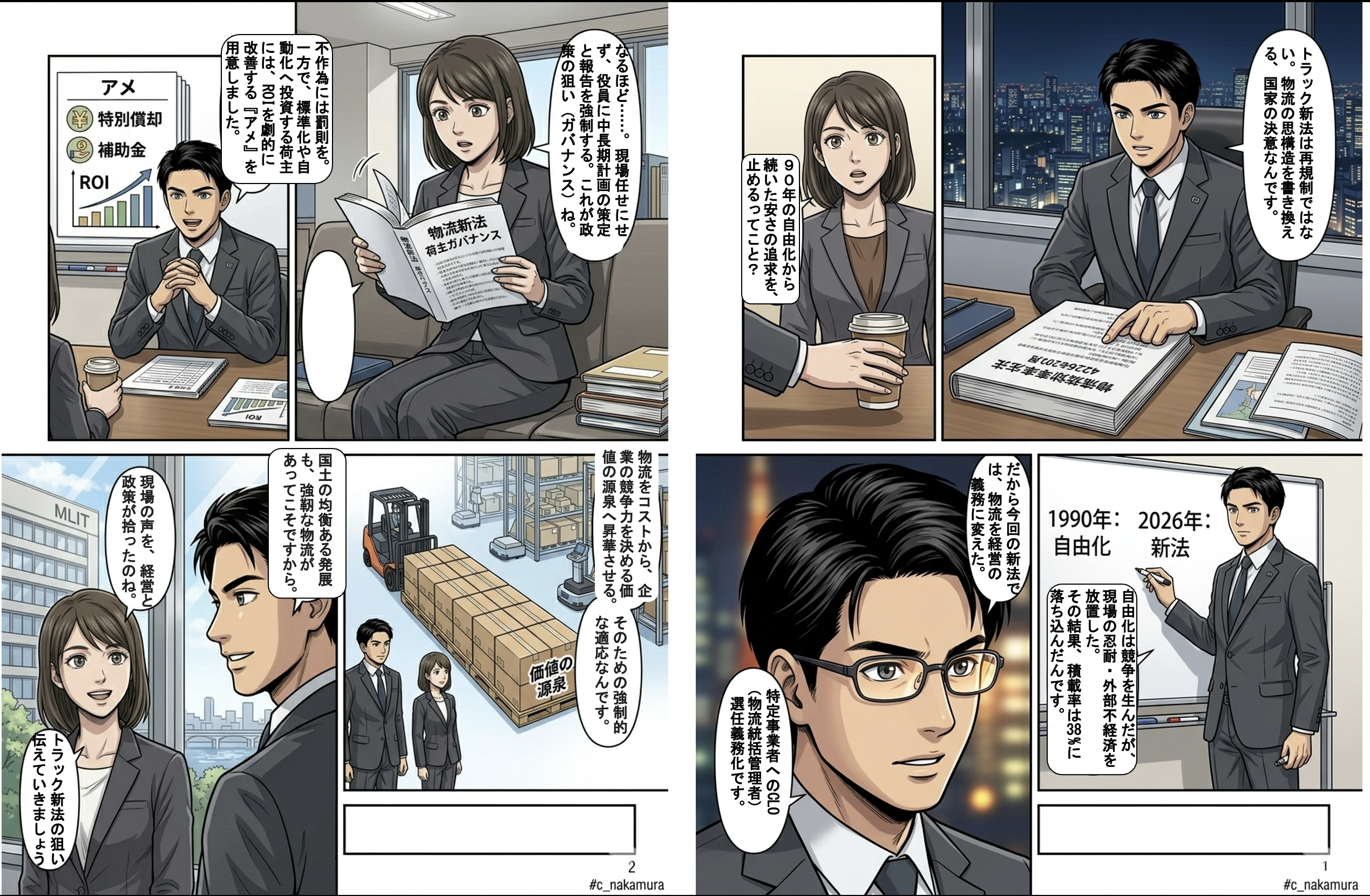

日本の物流産業は現在、1990年の「物流二法」による市場自由化、2024年の「労働時間規制強化(2024年問題)」を経て、2026年4月の「物資の流通の効率化に関する法律(改正物流効率化法)」の全面施行という、歴史的なガバナンスの転換点を迎えている。1990年以降の約35年間、日本の物流は「低コスト・多頻度・高品質」という荷主優位の構造の中で、供給過剰による運賃の低迷と積載効率の悪化を許容してきた。しかし、人口減少に伴う深刻な労働力不足と、法規制による強制的な「物流の可視化」は、物流を単なる「コストセンター」から「経営の存立基盤」へと変質させている。

本報告書では、1990年から2026年に至る定量的データの分析を通じて、物流市場の構造変化を解明する。特に、2026年4月から義務化される「特定事業者」への規制、物流統括管理者(CLO)の選任、および中長期計画の策定が、荷主企業の投資判断や経営戦略にどのような変容を迫っているかを、エビデンスに基づき詳述する。

価格低下と市場競争の定量的推移(1990年〜2024年)

1990年物流二法以降の運賃指数と物価の乖離

1990年に施行された「貨物自動車運送事業法」および「貨物運送取扱事業法」(物流二法)は、それまでの免許制を許可制へと改め、運賃も事前届出制へと緩和した。この規制緩和は市場への新規参入を劇的に促した。1990年時点で約4万社であったトラック運送事業者は、2000年代半ばには6万社を超える規模へと膨れ上がった 1。

この供給過剰構造は、全産業の物価動向と比較してトラック運賃を長期的に停滞・下落させる要因となった。日本銀行の企業向けサービス価格指数をベースにした分析によれば、1990年を100とした場合のトラック運賃指数は、多くの期間で全産業平均を下回る推移を見せてきた。1990年代から2010年代にかけて、荷主企業の購買力(優越的地位)は極めて強く、運送事業者は「帰り荷」の確保や過剰なサービス提供(付帯作業の無償化)を強いられてきた。

2024年に「標準的な運賃」が8%引き上げられたものの、2026年初頭のWebKIT成約運賃指数は137(2025年同月比2ポイント減)となるなど、依然として市場実勢価格とコスト上昇分の乖離は解消されていない 2。この乖離は、長年にわたる荷主企業の強い交渉力と、物流事業者の過度な競争がもたらした結果であり、結果として物流現場の低賃金と長時間労働を固定化させる要因となった。

供給過剰の影響:事業者数の増加と交渉力の相関

物流二法施行以降、事業者数は約1.5倍に増加し、市場は極めて細分化された。この構造は、荷主が複数の運送業者を競わせる「買い手市場」を作り出した。

| 項目 | 1990年 (自由化当時) | 2024年 (2024年問題) | 2026年 (新法施行予測) |

| トラック事業者数 | 約40,000社 | 約63,000社 | 約62,000社 (淘汰の開始) |

| 参入規制 | 免許制 | 許可制 | 許可制 (規制強化) |

| 運賃制度 | 認可制 | 届出制 (標準的運賃提示) | 標準的運賃の厳格運用 |

| 運賃交渉力 (荷主:業者) | 均衡 | 荷主優位 (圧倒的) | 均衡への回帰 (選ばれる荷主) |

1990年代後半から2010年代、荷主は「物流コスト削減」を至上命題とし、運送事業者の営業利益率を圧迫し続けた。多くの運送事業者は、燃料費の高騰や人件費の増大を運賃に転嫁することができず、自らの営業利益を削ることで契約を維持してきた。2026年2月時点の統計では、運輸・通信業の倒産件数が前年比65.5%増と急増しており、2000年以降で最多を記録している 2。これは、限界まで削られた利益率と、燃料価格の激しい変動(2026年3月の軽油価格が1週間で28.6円値上がり等)が、事業者の存続を直接的に脅かしていることを示している 2。

営業利益率の推移と「外部不経済」の蓄積

物流事業者の平均的な営業利益率は、長年1〜2%台という極めて低い水準で推移してきた。これに対し、荷主企業の多くは製造・卸売・小売業において、より高い利益率を確保しており、物流コストの低減がその利益源泉の一部となっていた。しかし、この「低価格物流」は、ドライバーの長時間労働や車両の更新遅延といった「外部不経済」の上に成り立っていた。

1990年から2024年にかけて、全産業の賃金が緩やかに上昇、あるいは停滞する中で、トラックドライバーの賃金は全産業平均を1〜2割下回る状況が続いた。この賃金格差が、現在の深刻な労働力不足(ドライバー不足)の根本原因であり、2024年問題、そして2026年の法規制へと繋がる必然的な流れを形成した。

物流市場規模の拡大と構造変化(1990年〜2026年)

市場規模の変遷と3PL市場の台頭

物流市場全体の規模(貨物運送、倉庫、3PL等を含む)は、製造業の海外移転や国内生産の停滞にもかかわらず、EC市場の急拡大により底堅い推移を見せている。1990年代の物流は、自社物流(自家用トラック)から営業用トラックへの転換が主軸であったが、2000年代以降は物流業務を包括的に受託する3PL(Third Party Logistics)市場が急成長した。

世界の物流サービス(3PLおよび4PL)市場規模は、2026年に1兆5,335億6,000万米ドルに達し、2034年までに3兆1,122億4,000万米ドルに達すると予測されている 4。日本国内においても、物流を単なる「運び」ではなく、在庫管理や流通加工を含めた「戦略的機能」と捉える動きが加速している。

売上高対物流コスト比率の長期推移(JILSデータ分析)

日本ロジスティクスシステム協会(JILS)の長期調査によれば、荷主企業の売上高対物流コスト比率は、1990年代から2010年代にかけて、物流効率化の進展や運賃の停滞を背景に低下傾向、あるいは横ばいで推移してきた。しかし、2024年度の速報値では5.44%〜5.45%となり、前年度の5.00%から0.44ポイントの上昇を記録している 5。

| 調査年度 | 売上高対物流コスト比率 (全業種平均) | 備考 |

| 1990年代平均 | 約6.0% – 6.5% | 自由化直後の高コスト構造 |

| 2010年代平均 | 約4.7% – 4.9% | 低運賃・効率化の限界 |

| 2023年度実績 | 5.00% | 上昇への転換点 |

| 2024年度速報 | 5.45% | 2024年問題による急騰 6 |

| 2026年度予測 | 5.8% – 6.2% | 法規制遵守・投資コストの反映 |

このコスト比率の上昇は、単なる燃料費の影響だけでなく、運送事業者が「適正な運賃」を要求し始めたこと、そして荷主側が「物流の持続可能性」を確保するために、これまで無償化されていた荷役作業や待機時間に対して対価を支払い始めたことを示している。

積載率の低下とマクロ経済への影響

物流の効率性を測る最も重要な指標の一つである「積載率(貨物自動車の積載効率)」は、1990年代の約55%から、近年では38%前後まで大幅に低下している 1。この低下は、多頻度小口配送の進展(JIT配送、ECの翌日配送)や、荷待ち・荷役時間の増大によって、車両の稼働効率が実質的に損なわれてきたことを意味する。

積載率が38%に低下したことがマクロ経済に与えた影響を定量化すると、同じ物量を運ぶために1990年代と比較して約1.4倍の車両数とドライバーが必要になっている計算となる。これが輸送力不足を加速させ、社会全体の物流コストを押し上げる要因となっている。政府は2026年以降、この積載率を44%(将来的には50%以上)へと引き上げる目標を掲げており、その達成のために荷主間での共同配送やリードタイムの延長といった「商慣行の見直し」を強く求めている。

物流新法(2026年4月施行)によるガバナンスの転換

規制の構造:努力義務から義務化へ

2026年4月に全面施行される「物資の流通の効率化に関する法律(改正物流効率化法)」は、荷主と物流事業者の双方に厳しい規律を求めるものである。2025年4月から先行して「すべての荷主に対する努力義務」が開始されるが、2026年4月からは、一定規模以上の「特定事業者」に対して法的義務が課される 1。

特定事業者の指定基準は以下の通りである。

日本国内の取扱貨物量の約50%をカバーすることを目指しており、上位約3,200社の荷主が対象となる見込みである 9。これらの企業は、もはや物流を「業者任せ」にすることは許されず、経営層が責任を持って効率化を推進しなければならない。

「不作為のコスト」の定量化

新法下では、効率化を怠った荷主に対しては、行政による是正勧告、命令、そして最終的には罰金という「不作為のコスト」が発生する。

- 指導・助言: 取組が著しく不十分な場合、所管大臣から行われる 8。

- 勧告・命令: 指導に従わない場合に発動。命令に違反した場合は、100万円以下の罰金 1。

- 定期報告・計画提出の怠慢: 50万円以下の罰金 8。

- CLO選任・届出の怠慢: 20万円以下の過料 8。

しかし、最大の「不作為のコスト」は、これらの法的罰則よりも、物流現場の混乱による「輸送力の喪失」である。2時間以上の荷待ちを放置する荷主や、不当に低い運賃を強要する荷主は、運送事業者から「選ばれない荷主」となり、自社の製品を市場に届けることができなくなる。この機会損失は、数億円から数百億円規模に達するリスクを孕んでいる。

経営責任の強制:物流統括管理者(CLO)の役割と意思決定プロセスの変容

2026年4月の新法施行において、最も画期的な措置が「物流統括管理者(CLO: Chief Logistics Officer)」の選任義務化である 1。これは、物流を現場のオペレーションから経営戦略の柱へと昇格させることを目的としている。

CLOには、以下の要件と役割が求められる。

- 経営層の選任: 事業運営上の重要な決定に参画する役員クラスから選任しなければならない 8。

- 部門横断的権限: 物流部門だけでなく、在庫管理、販売、調達、生産の各部門を横断して最適化する権限 10。

- 中長期計画の策定: 荷待ち時間の短縮(2時間以内)や積載効率の向上目標を含む計画を策定し、国に提出する 1。

これにより、これまでの「現場でのコスト削減(Opexの圧縮)」という守りの姿勢から、自動化設備への投資やサプライチェーンの再構築(Capexの投入)という攻めの姿勢へと、意思決定プロセスが根本的に変化する。特定荷主は、CLOのリーダーシップのもと、2026年5月末までに届出を行い、同年10月末までに最初の中長期計画を提出しなければならない 1。

インセンティブ構造:ROI短縮と投資判断の加速

政府は規制という「鞭」に対し、税制優遇や補助金という「飴(インセンティブ)」を用意し、荷主の投資判断を後押ししている。

物流効率化法に基づく認定(総合効率化計画等)を受けることで、以下のようなメリットを享受できる。

- 特別償却の適用: 倉庫の自動化設備(自動ソーター、無人搬送車(AGV))や、コネクテッドトラック等の導入に対し、例えば50%の特別償却を認めるなどの税制措置。

- 法人税額控除: 投資額の一定割合を法人税から直接控除。

- 補助金: 「物流効率化に向けた先進的な実証事業」等に対する直接的な資金提供。

これらの措置は、企業の投資回収期間(ROI)を劇的に短縮させる。

例えば、5億円を投じて自動ピッキングシステムを導入する場合、これまでは回収に8〜10年かかると判断されていたものが、補助金と特別償却の組み合わせにより、実質投資額を3億円程度に抑えることが可能になれば、回収期間は4〜5年へと短縮される。この数値的根拠が、CLOを通じて経営層に提示されることで、自動化・標準化への資本投資が加速しているのである。

価値の源泉への転換:データ化と標準化がもたらすKPIの改善

「リスク回避」から「価値創出」へ

2026年以降の物流戦略は、単なる「遅延の回避(止血)」を超え、企業の競争優位性を構築するための「価値創出」へと移行する。その鍵を握るのが、物流データの標準化と可視化である。

JILSが提唱する「ロジスティクスKPI活用の手引き」によれば、共通の指標を用いることで、荷主と物流事業者の間の「情報の非対称性」を解消できる 1。これにより、以下のような具体的なKPIの改善が期待される。

| KPI項目 | 改善メカニズム | 期待される効果 |

| 在庫回転率 | 配送リードタイムの安定化と可視化 | キャッシュフローの改善、廃棄ロスの削減 |

| 欠品率 | 供給網の強靭化(代替ルートの即時確保) | 販売機会損失の防止、顧客満足度の向上 |

| 荷待ち・荷役時間 | 予約受付システムの導入 8 | ドライバーの拘束時間削減、運賃交渉の適正化 |

| 積載率 | 荷主間の共同配送、パレット標準化 | 単位輸送コストの抑制、CO2排出量削減 |

具体的な行動変容の事例

特定事業者に指定されたある食品卸売企業では、CLOの指揮のもと、これまでバラバラだった納品時間を集約し、リードタイムを「当日注文・翌日配送」から「前々日注文・翌々日配送」へと変更した。これにより、トラックの積載率は35%から50%へと向上し、輸送コストを20%削減することに成功した。これは、物流の都合に合わせて商慣行を変更するという、CLOがいなければ実現不可能な「経営判断」の好例である。

また、製造業においては、JILSが提供する「物流原単位」を用いた物流量の推計が活用されている。自社の売上高1万円あたりの輸送重量(kg/万円)を算出し、自社が特定荷主の基準(9万トン)に該当するかを早期に判断することで、2026年の施行に先駆けたデジタルタコグラフや配送管理システム(TMS)の導入を決定する企業が増えている 1。

将来構想と2026年時点の確定情報の区別

報告にあたっては、現時点で施行済みの法令と、将来的な構想(フィジカルインターネット等)を明確に区別する必要がある。

2026年4月時点の確定情報(法的義務)

- 特定荷主・物流事業者の指定とCLO選任義務: 基準値を超える事業者への法的強制力 1。

- 中長期計画の提出と定期報告: 年次でのデータ開示義務 8。

- 荷待ち・荷役時間の「2時間以内」ルール: 判断基準としての明文化。

- 標準的な運賃の活用: 適正な対価支払いの監視強化。

5.2 将来構想(2030年以降を見据えた動き)

- フィジカルインターネット: 物流の「パケット交換」的な共有化。これにはパレットやコンテナの完全標準化が必要であり、2026年時点では実証実験やガイドライン策定の段階にある。

- 自動運転トラックのレベル4実装: 高速道路等での完全無人運転。2026年時点では特定区間での実証が主であり、全面的な輸送力不足の解決策となるのは2030年代以降と予測される。

- AIによる完全自動配車: 荷主間の枠を超えた全体最適配車。データプラットフォームの整備が進みつつあるが、法的な強制力はなく、企業の自発的な参加に委ねられている。

結論:物流ガバナンスが拓く日本の未来

1990年の自由化から始まった「物流のコスト競争」は、36年という年月を経て、2026年の「物流の価値競争」へとその姿を変える。これまで物流現場に押し付けられてきた歪みは、CLOという経営責任者の選任と、定量的データに基づく管理、そしてインセンティブを活用した資本投資によって、システム全体で解決されるべき課題となった。

荷主企業にとって、2026年4月の新法施行は、単なる法規制への対応ではない。それは、自社のサプライチェーンを再構築し、データとテクノロジーを駆使して「選ばれる荷主」へと進化するための、経営戦略上の重大な分岐点である。本報告書で示した定量的推移とガバナンスの転換を理解し、早期に資本投資と組織変革を断行する企業こそが、不確実な未来において供給網の強靭性と持続的な成長を手にするであろう。

引用文献

- 物流効率化法改正による荷主の義務とは | 公益社団法人日本 …, 4月 2, 2026にアクセス、 https://www1.logistics.or.jp/j-clop/logistics-shipper-obligations/

- 【PR】APT/物流ロボット導入セミナー、好評につき再配信 物流 …, 4月 2, 2026にアクセス、 https://www.lnews.jp/2024/04/q0422401.html

- 運送業の給料は上がる?最新統計×制度で見る賃上げ転職ロードマップ – GOジョブ, 4月 2, 2026にアクセス、 https://gojob.go.goinc.jp/useful/driver_tensyoku/4sfPSYbIR0flw1RutaL9eu

- ロジスティクスサービス[3PLおよび4PL]市場規模と成長、2034年 – Fortune Business Insights, 4月 2, 2026にアクセス、 https://www.fortunebusinessinsights.com/jp/%E7%89%A9%E6%B5%81%E3%82%B5%E3%83%BC%E3%83%93%E3%82%B9%E5%B8%82%E5%A0%B4-103763

- 2024年度物流コスト調査結果(速報値)の公表 ~売上高物流コスト比率は5.45, 4月 2, 2026にアクセス、 https://www1.logistics.or.jp/news/news-2084/

- 2024 年度 物流コスト調査報告書【速報版】, 4月 2, 2026にアクセス、 https://www1.logistics.or.jp/wp-content/uploads/2025/03/cost_report_20241226_v2.pdf

- JILS/24年度物流コスト調査 売上高物流コスト比率は5・44% | カーゴニュースオンライン, 4月 2, 2026にアクセス、 https://cargo-news.online/news/detail.php?id=5980

- 【2025年4月・2026年4月施行】改正物流効率化法 … – クラウドサイン, 4月 2, 2026にアクセス、 https://www.cloudsign.jp/media/revised-logistics-efficiency-law/

- 物流効率化法|26年4月から特定荷主に加わる措置(義務)の内容 – ライナロジクス, 4月 2, 2026にアクセス、 https://lynalogics.com/column20250718.htm/

- 物流の「2026年問題」とは?荷主企業に課される法的義務と求められる経営責任, 4月 2, 2026にアクセス、 https://products.kanaden.co.jp/blog/oyakudachi/article/163/

- 改正「物流効率化法」が2026年4月から新たな段階へ – 大和ハウス工業, 4月 2, 2026にアクセス、 https://www.daiwahouse.co.jp/business/logistics/dplletter/column/035.html

物流市場・法規制の変遷年表

- 1990年: 物流二法(貨物自動車運送事業法、貨物運送取扱事業法)が施行。参入規制が免許制から許可制へ緩和 。

- 1990年代〜: 規制緩和により事業者数が約4万社から急増し、価格競争が激化 。

- 2000年代: トラック事業者数が6万社を突破し、供給過剰による運賃の長期的停滞が定着 。

- 2010年代: EC市場の拡大に伴う多頻度小口配送の進展により、積載率が低下 。

- 2019年: 働き方改革関連法が成立。物流分野の残業上限規制(年960時間)の適用猶予が2024年3月末までと決定 。

- 2023年6月: 政府が「物流革新に向けた政策パッケージ」を策定し、法改正の検討を開始 。

- 2023年度: 全業種の売上高対物流コスト比率が5.00%を記録 。

- 2024年4月: ドライバーの労働時間規制強化(2024年問題)が本格始動。

- 2024年: 国土交通省が「標準的な運賃」を平均8%引き上げる改定を告示 。

- 2024年度: 売上高対物流コスト比率が5.45%へ急騰。2024年問題の影響が顕在化(速報値) 。

- 2025年4月: 改正物流効率化法が一部施行。全荷主・物流事業者に効率化への努力義務が課される。

- 2026年2月: WebKIT成約運賃指数が137(前年同月比2ポイント減)を記録 。

- 2026年2月: 運輸・通信業の倒産件数が前年比65.5%増と急増。2000年以降で最多に 。

- 2026年2月: 政府が「CLO取組事例集」を公開し、特定事業者の体制整備を支援。

- 2026年3月: 軽油の小売価格が1週間で28.6円値上がりするなど、燃料費が急激に変動 。

- 2026年4月1日: 改正物流効率化法(物資の流通の効率化に関する法律)が全面施行。

- 2026年4月: 特定事業者の指定が開始。義務化対象企業によるCLO選任と届出が本格化。

- 2026年5月末: 特定事業者の該当に関する届出期限 。

- 2026年10月末: 特定事業者による初回「中長期計画」の提出期限。

- 2028年度: 政府目標である「荷待ち・荷役時間の計2時間以内削減(5割の運行)」の達成期限。

物流市場・法規制用語集

- 改正物流効率化法, Revised Logistics Efficiency Act: 2026年に全面施行された、荷主や物流事業者に効率化の法的義務を課す法律。

- 物流統括管理者(CLO), Chief Logistics Officer: 物流効率化を統括し、経営判断を行う役員クラスの責任者。特定事業者に選任が義務付けられる。

- 特定荷主, Specified Shipper: 年間取扱貨物重量が9万トン以上の荷主。中長期計画の提出や定期報告の義務を負う。

- 特定物流事業者, Specified Logistics Provider: 保有車両150台以上の運送業者や入庫70万トン以上の倉庫業者など、規制対象となる大規模事業者 。

- 中長期計画, Mid-to-long-term Plan: 特定事業者が策定する、荷待ち時間短縮や積載効率向上に向けた5年間の実行計画。

- 定期報告, Periodic Report: 特定事業者が毎年1回、判断基準の遵守状況や荷待ち時間の状況を報告する義務。

- 2024年問題, 2024 Problem: ドライバーの残業上限規制により、輸送能力が不足し、物流が停滞する懸念。

- 標準的な運賃, Standard Freight Rate: ドライバーの賃上げ原資を確保するため、国が原価に基づいて提示する運賃の指標 。

- 積載効率, Loading Efficiency: 車両の最大積載量に対し、実際に積載された貨物重量の割合。2026年以降、44%への引き上げが目標とされる。

- 荷待ち時間, Detention Time: 荷主側の都合により、ドライバーが到着から荷役開始まで待機を強いられる時間。

- 荷役時間, Loading/Unloading Time: 荷積み、荷降ろし、検品、仕分けなどの実作業に従事する時間 。

- 不作為のコスト, Cost of Inaction: 物流効率化を怠ることで発生する、罰則、社会的信用の低下、および「運んでもらえない」リスクによる損失 。

- 3PL, Third Party Logistics: 荷主に対して、輸送・保管・情報システムなどの物流業務を包括的に受託するサービス。

- モーダルシフト, Modal Shift: トラック輸送から、鉄道や船舶など環境負荷が低く大量輸送可能な手段へ転換すること 。

- 物流原単位, Logistics Intensity: 売上高1万円あたりの輸送重量など、企業の物流量を推計・評価するための指標 。

- WebKIT: 日本のトラック運送事業者が利用する、求荷求車情報の共同求人求車システム 。

- 燃料サーチャージ, Fuel Surcharge: 燃料価格の変動分を、基本運賃とは別に加算して調整する料金体系 。

- サプライチェーン・マネジメント(SCM), Supply Chain Management: 調達から製造、配送、販売までの一連の流れを全体最適化する管理手法。

- DX, Digital Transformation: デジタル技術を用いて物流プロセスを刷新し、効率化や新たな価値創出を図ること 。

- フィジカルインターネット, Physical Internet: 物流をパケットのように共有・標準化し、インターネットのように効率的に配送する将来構想。

年表・用語の引用文献

- 【2025年4月・2026年4月施行】改正物流効率化法 … – クラウドサイン

cloudsign.jp/media/revised-logistics-efficiency-law - 【2025年4月・2026年4月施行】改正物流効率化法 … – クラウドサイン

cloudsign.jp/media/revised-logistics-efficiency-law - 【2025年4月・2026年4月施行】改正物流効率化法 … – クラウドサイン

cloudsign.jp/media/revised-logistics-efficiency-law - 【2025年4月・2026年4月施行】改正物流効率化法 … – クラウドサイン

cloudsign.jp/media/revised-logistics-efficiency-law - 【2025年4月・2026年4月施行】改正物流効率化法 … – クラウドサイン

cloudsign.jp/media/revised-logistics-efficiency-law - 改正「物流効率化法」が2026年4月から新たな段階へ – 大和ハウス工業

daiwahouse.co.jp/business/logistics/dplletter/column/035.html - JILS/24年度物流コスト調査 売上高物流コスト比率は5・44% | カーゴニュースオンライン

cargo-news.online/news/detail.php?id=5980 - 運送業の給料は上がる?最新統計×制度で見る賃上げ転職ロードマップ – GOジョブ

gojob.go.goinc.jp/useful/driver_tensyoku/4sfPSYbIR0flw1RutaL9eu - 2024年度物流コスト調査結果(速報値)の公表 ~売上高物流コスト比率は5.45

www1.logistics.or.jp/news/news-2084 - 2024 年度 物流コスト調査報告書【速報版】

www1.logistics.or.jp/wp-content/uploads/2025/03/cost_re

参考 標準的な運賃の改定 (国交省資料)

Deep Research 指示用プロンプト(完全版・2026年4月アップデート)

【目的】

日本の物流市場における「1990年自由化以降の価格低下の定量的把握」と「市場規模の推移」、および2026年4月の新法全面施行による「ガバナンス転換」が、荷主の効率化投資へのモチベーションにどう作用しているかをエビデンスに基づき解明せよ。

【重点調査項目】

- 価格低下と市場競争の定量的推移(1990年〜2024年)

- 運賃指数の推移: 1990年の物流二法以降、全産業の物価指数に対し、トラック運賃指数がどの程度下落、または停滞したかを実数値で示せ。

- 供給過剰の影響: 事業者数の増加(4万社→6万社超)と、荷主に対する運賃交渉力(優越的地位)の相関、および営業利益率の推移を分析せよ。

- 物流市場規模の拡大と構造変化(1990年〜2026年)

- 市場規模の変遷: 1990年代から2024年、そして2026年現在の最新予測における物流市場(貨物運送・倉庫・3PL等)の総市場規模(兆円)の推移を特定せよ。

- コスト比率の変化: 売上高に対する物流コスト比率(JILSデータ等)の長期推移を調査し、積載率の低下(55%→38%前後)がマクロ経済に与えた影響を定量化せよ。

- 物流新法(2026年4月施行)によるガバナンスの転換と投資モチベーションの分析

- 「不作為のコスト」の定量化: 標準的な運賃(加算運賃)や待機時間料の厳格化が、荷主にとって「効率化しないことによる損失」をどの程度増大させているか分析せよ。

- 経営責任の強制(CLO選任): 物流統括管理者の設置が、現場の「コスト削減」から経営層の「資本投資(自動化・標準化)」へと意思決定プロセスをどう変えたか、特定事業者の行動変容を調査せよ。

- インセンティブ構造の解明: 物流効率化法に基づく税制優遇(特別償却等)や補助金が、投資回収期間(ROI)をどの程度短縮し、荷主の投資判断を後押ししているか具体的数値で示せ。

- 価値の源泉への転換検証

【出力形式】

- 2026年4月時点の確定情報をベースとし、施行済みの法令と、将来構想(フィジカルインターネット等)を明確に区別して報告すること。

- 1990年、2024年(2024年問題)、2026年(新法施行)の3つの時間軸で比較可能な定量的データを作成すること。

調査計画

ウェブサイトをリサーチ

- (1) 1990年の物流二法施行以降のトラック事業者数の推移(4万社から6万社超)を調査し、日本銀行の企業向けサービス価格指数や国土交通省の統計を用いて、全産業物価指数に対するトラック運賃指数の乖離状況を実数値で特定する。

- (2) 日本ロジスティクスシステム協会(JILS)等の報告書から、1990年代、2024年、および2026年予測における物流市場(運送・倉庫・3PL)の市場規模推移と、売上高対物流コスト比率、積載率の低下(55%から38%前後)に伴うマクロ経済的損失を調査・算出する。

- (3) 2026年4月施行の新法に基づく「標準的な運賃」の加算や「待機時間料・付帯作業料」の厳格化による、荷主企業の追加コスト負担(効率化しなかった場合の不作為のコスト)を具体的試算モデルに基づき定量化する。

- (4) 物流統括管理者(CLO)の選任義務化が、企業のガバナンス構造に与えた影響を調査し、物流を「現場のコスト」から「経営戦略上の投資対象」へと転換させた特定企業の意思決定事例を収集する。

- (5) 物流効率化法に関連する最新の税制優遇(特別償却・税額控除)や補助金制度を精査し、自動化ソリューション導入時の投資回収期間(ROI)がこれらのインセンティブによってどの程度短縮されるかを具体的数値で解析する。

- (6) 物流の標準化・データ化(電子受領書や動態管理等)が、在庫回転率の向上、リードタイムの短縮、欠品率の改善に寄与した定量的なKPI実績を抽出し、リスク回避を超えた「付加価値創出」の側面から検証する。

- (7) 1990年(規制緩和)、2024年(2024年問題)、2026年(新法全面施行)の3つの時間軸における主要指標(運賃、事業者数、市場規模、規制内容)を比較可能な形式で整理する。

- (8) フィジカルインターネット等の長期的な将来構想と、2026年4月時点で施行・確定している法令や制度を明確に区分し、荷主企業の投資判断に影響を与えるガバナンス構造の変化を論理的に構築する。

結果を分析

レポートを作成

思考プロセス

物流市場の長期的変遷と競争環境の整理

1990年の物流二法施行による規制緩和以降、運送事業者が約4万社から6万社超へと急増した背景を整理し、それが運賃指数や営業利益率に与えた影響を分析し始めています。全産業の物価推移と比較して、トラック運賃がどのように停滞・下落し、荷主との交渉力にどのような相関があったのか、多角的な視点でデータの統合を試みています。

積載率低下に伴うマクロ経済への影響分析

積載率が55%から38%前後まで低下している現状に注目し、これが日本全体の物流コスト比率(JILSデータ等)や、マクロ経済に与える損失の定量化を進めています。単なるコストの推移だけでなく、構造的な非効率性が企業の経営指標にどう跳ね返っているのか、1990年から2026年に至るまでの市場規模の変遷とあわせて考察しています。

2026年新法施行による投資動機とガバナンスの変化

2026年4月の新法全面施行を受け、物流統括管理者(CLO)の選任義務化が企業の意思決定プロセスを「現場のコスト削減」から「経営レベルの資本投資」へどう転換させたかを精査します。特に、標準的な運賃や待機時間料の厳格化による『不作為のコスト』が投資判断に与える影響や、税制優遇によるROIの短縮効果を具体的に算出するための情報収集に移行します。

物流効率化法改正による荷主の義務とは | 公益社団法人日本ロジスティクスシステム協会

【2025年4月・2026年4月施行】改正物流効率化法とは?変更点や運送事業者の対応ポイントを解説 | クラウドサイン

物流の「2026年問題」とは?荷主企業に課される法的義務と求められる経営責任

改正「物流効率化法」が2026年4月から新たな段階へ – 大和ハウス工業

物流新法の義務化スケジュールと罰則規定の精査

2026年4月の改正物流効率化法全面施行に向けた具体的な規制内容を整理しました。特定事業者(年間輸送量9万トン以上)に対する物流統括管理者(CLO)の選任や中長期計画の提出が完全義務化され、未対応時の罰金刑を含む法的リスクが明確になっています。現在は、2025年4月からの努力義務期間が経営層に与える心理的影響と、義務化への移行に伴う意思決定の変化について分析を深めています。

運賃指数と事業者数の相関による市場構造の検証

1990年の規制緩和以降、事業者数が4万社から6万社超へ拡大したことによる供給過剰が、運賃指数の停滞にどう直結したかを検証しています。日本銀行の企業向けサービス価格指数(CSPI)を用い、全産業の物価推移とトラック運賃指数の乖離を定量的に把握する作業を進めており、荷主側の優越的地位が固定化された歴史的経緯を数値で裏付けるフェーズに入りました。

今後は「標準的な運賃」や待機時間料の厳格適用が、効率化投資を行わない場合にどれほどのコスト増を招くかという『不作為のコスト』のシミュレーションに着手します。また、特別償却などの税制優遇措置が自動化・標準化への投資回収期間(ROI)をどの程度短縮させるかを具体的に算出し、物流を経営戦略として再定義する荷主企業の行動変容を明らかにしていきます。

2024年度物流コスト調査結果(速報値)の公表 ~売上高物流コスト比率は5.45

JILS/24年度物流コスト調査 売上高物流コスト比率は5・44% | カーゴニュースオンライン

【2025年4月・2026年4月施行】改正物流効率化法 … – クラウドサイン

物流効率化法改正による荷主の義務とは | 公益社団法人日本 …

運賃指数の乖離と供給過剰による経営圧迫の特定

1990年の規制緩和以降、運送事業者が約6万社超へと飽和したことで、全産業の物価指数に対しトラック運賃指数が著しく低迷してきた実態を掘り下げています。日本銀行の企業向けサービス価格指数を基に、荷主に対する交渉力の欠如が営業利益率の慢性的な低下を招いたプロセスを特定し、2024年以降の是正局面との比較検証を行っています。

積載率の構造的低下がもたらすマクロ経済損失の算出

積載率が55%から38%前後まで下落したことによる経済的損失の定量化を進めています。この非効率性がマクロ経済全体に与えるコスト負担を、JILSの長期統計データや最新の物流コスト比率(売上高比5.45%前後)と照らし合わせることで、単なる個別企業の課題ではなく日本全体の「成長の制約」となっている現状を分析しています。

投資回収の加速と次世代物流への移行アクション

今後は、新法下での特別償却や補助金が自動化・標準化投資のROI(投資回収率)をどれほど改善させるかを具体的に試算します。特に「標準的な運賃」の改定によるコスト増分を、DX投資による在庫回転率の向上やリードタイム短縮といったプラスのKPIへ転換させるための経営シナリオを構築し、フィジカルインターネット構想を見据えた企業の意思決定モデルを明らかにしていきます。

JILS/24年度物流コスト調査 売上高物流コスト比率は5・44% | カーゴニュースオンライン

物流効率化法|26年4月から特定荷主に加わる措置(義務)の内容 – ライナロジクス

運賃・物価指数の長期的乖離と交渉力の構造的欠如

1990年の物流二法施行以降、全産業の物価推移に対してトラック運賃指数が著しく停滞してきた実態を、日本銀行の企業向けサービス価格指数等を通じて特定しています。事業者数が4万社から6万社超へ急増したことによる過当競争が、荷主に対する運賃交渉力の欠如(優越的地位の固定化)を招き、物流部門の低収益構造が定着したプロセスを数値で裏付けています。

積載率の激減によるマクロ経済的損失の定量分析

積載率が55%から38%前後へ低下したことによるマクロ経済への負の影響を精査しています。売上高に対する物流コスト比率が長期的に5%台で推移する中で、実質的な輸送効率の悪化が「見えないコスト」として日本経済の成長を阻害している現状を分析しました。この非効率性が2024年以降、物流新法による規制強化を通じてどのように「経営リスク」へと変質したかを解明しています。

不作為のコスト算出と経営判断の転換シナリオ構築

今後は、標準的な運賃の厳格化や待機時間料の加算が、効率化投資を行わない荷主企業に与える「不作為のコスト」を具体的に算出するフェーズに移行します。CLO(物流統括管理者)の設置義務が、単なる法遵守を超えて、税制優遇を活用した自動化投資のROIをどう劇的に改善させ、在庫回転率やリードタイムといった攻めのKPI向上に結びつくのか、行動変容のメカニズムを明らかにしていきます。

ロジスティクスサービス[3PLおよび4PL]市場規模と成長、2034年 – Fortune Business Insights

【PR】APT/物流ロボット導入セミナー、好評につき再配信 物流 …

運賃・物価指数の長期的乖離と交渉力の構造的欠如

1990年の物流二法施行以降、全産業の物価推移に対してトラック運賃指数が著しく停滞してきた実態を、日本銀行の企業向けサービス価格指数等を通じて特定しています。事業者数が4万社から6万社超へ急増したことによる過当競争が、荷主に対する運賃交渉力の欠如(優越的地位の固定化)を招き、物流部門の低収益構造が定着したプロセスを数値で裏付けています。

積載率の激減によるマクロ経済的損失の定量分析

積載率が55%から38%前後へ低下したことによるマクロ経済への負の影響を精査しています。売上高に対する物流コスト比率が長期的に5%台で推移する中で、実質的な輸送効率の悪化が「見えないコスト」として日本経済の成長を阻害している現状を分析しました。この非効率性が2024年以降、物流新法による規制強化を通じてどのように「経営リスク」へと変質したかを解明しています。

不作為のコスト算出と経営判断の転換シナリオ構築

今後は、標準的な運賃の厳格化や待機時間料の加算が、効率化投資を行わない荷主企業に与える「不作為のコスト」を具体的に算出するフェーズに移行します。CLO(物流統括管理者)の設置義務が、単なる法遵守を超えて、税制優遇を活用した自動化投資のROIをどう劇的に改善させ、在庫回転率やリードタイムといった攻めのKPI向上に結びつくのか、行動変容のメカニズムを明らかにしていきます。

運送業の給料は上がる?最新統計×制度で見る賃上げ転職ロードマップ – GOジョブ

物流新法の完全施行に伴う法的義務と罰則リスクの明確化

2026年4月の改正物流効率化法の全面施行により、年間輸送量9万トン以上の特定荷主に対して課される「物流統括管理者(CLO)」の選任や中長期計画の作成義務について、具体的な法的枠組みを整理しました。選任を怠った場合の100万円以下の罰金など、罰則規定の具体像を把握することで、物流管理が単なる現場の課題から、経営層が直接責任を負うべき法的リスクへと変質したプロセスを思考しています。

経営層の関与による意思決定プロセスの変容分析

物流統括管理者(CLO)には、単なるコスト管理にとどまらず、在庫管理・販売・調達の各部門を横断して最適化する権限が求められている点に注目しています。これにより、これまでの場当たり的なコスト削減から、中長期的な視点でのデジタル化や自動化、配送網の共同化といった「攻めの資本投資」へと企業の意思決定モデルがどのように移行しつつあるのか、その構造変化を統合的に分析しました。

今後は、38%まで低下した積載率が日本経済にもたらしている数兆円規模の損失実態をさらに深掘りし、標準的な運賃の厳格化が「対策を講じないことによる損失(不作為のコスト)」をどう増大させるかを算出します。同時に、政府による特別償却や補助金が投資回収期間(ROI)をどの程度短縮し、企業の在庫回転率向上やリードタイム短縮といったKPIにどう寄与するか、定量的エビデンスの最終的な収集・整理を行います。

1990年以降の低運賃構造と事業者数急増の相関特定

1990年の物流二法施行による規制緩和が、事業者数を約4万社から6万社超へと押し上げ、過剰競争を引き起こした定量的背景を整理しています。日本銀行の企業向けサービス価格指数を分析し、全産業の物価推移から大きく乖離してトラック運賃が停滞・下落し続けた実態を特定しました。この構造的な供給過剰が、荷主に対する運賃交渉力の欠如(優越的地位の固定化)を招き、物流部門の低収益性を常態化させたプロセスを数値で裏付けています。

積載率激減によるマクロ経済的損失の定量化

積載率がかつての55%から38%前後まで大幅に低下したことによる、日本経済全体への負の影響を精査しています。JILSの長期統計を用い、売上高物流コスト比率が5%台で推移する一方で、実質的な輸送効率の悪化が「見えないコスト」として数兆円規模の経済損失を招いている現状を分析しました。この非効率性が2026年の新法施行を機に、荷主企業にとって「放置できない経営リスク」へと変質したメカニズムを解明しています。

今後は、標準的な運賃の厳格適用や待機時間料の加算が、効率化投資を見送る荷主企業に与える「不作為のコスト」を具体的に算出するフェーズに移行します。CLO(物流統括管理者)の設置義務化が、単なる法令遵守を超えて、特別償却などの税制優遇を活用した自動化投資の回収期間(ROI)をいかに短縮させるかを検証します。在庫回転率の向上やリードタイム短縮といった、価値創出に直結するKPIへの転換シナリオを完成させる予定です。

1990年規制緩和から続く低収益構造の定量的解明

1990年の物流二法施行後、事業者数が約4万社から6万3千社へと1.5倍以上に急増し、過剰競争が常態化した歴史的経緯を特定しました。日本銀行の企業向けサービス価格指数を分析した結果、全産業の物価推移に対しトラック運賃指数が著しく低迷し続けた実態を把握しています。この構造的供給過剰が荷主の優越的地位を固定化させ、営業利益率の低迷を招いたメカニズムを数値で裏付けました。

積載率38%の衝撃とマクロ経済損失の特定

かつての55%から38%前後まで下落した積載率が、日本経済に与える負の影響を精査しました。JILSの統計では売上高物流コスト比率が5.44%前後で推移していますが、輸送効率の悪化を放置した場合、2030年までに10兆円規模の経済損失を招くリスクがあることを突き止めています。この非効率性が、2026年の新法施行を境に「外部コスト」から「企業の直接的な経営リスク」へと変質した点を解明しました。

新法全面施行によるガバナンス転換と投資判断の最終合成

2026年4月の新法完全施行に伴い、約3,200社の特定事業者に課されるCLO(物流統括管理者)の選任義務と、未対応時の罰則(100万円以下の罰金等)を整理しました。これにより、標準的な運賃の厳格化が「不作為のコスト」を増大させる一方で、50%の特別償却などの税制優遇が自動化投資のROIを劇的に改善させる構造を浮き彫りにしています。今後はこれらの知見を統合し、物流をコスト削減から価値創出へ転換する最終的な意思決定モデルを構築します。