都市工学と経済学の視点から、交通インフラの持続可能性を支えるLVC(土地価値還元)を解剖します。公共投資が生む経済的外部性をいかに制度的に内部化し、財源へと変えるのか。ヘンリー・ジョージの思想から筑波エクスプレスの成功、そして英国TAGによる最新の評価数理までを俯瞰します。開発利益の一括回収から、集積効果を基盤とした持続的な価値循環へ。インフラ・ファイナンスの正体を全5回で解き明かします。

鉄道建設費を地価上昇で回収するLVC

【スライド】LVC_Urban_Finance_Engine

目次

第1回:インフラ・ファイナンスの原点としてのLVC

LVCの定義と外部経済の内部化

交通インフラの整備は、周辺のアクセシビリティ(目的地への到達のしやすさ)を向上させ、経済活動を活性化させます。経済学的な視点では、この利便性の向上は周辺の土地に対する需要を高め、結果として地代や地価の上昇をもたらします。これを土地価値の外部経済(公共投資による副次的な利益)と呼びます。

交通インフラの整備は、周辺のアクセシビリティ(目的地への到達のしやすさ)を向上させ、経済活動を活性化させます。経済学的な視点では、この利便性の向上は周辺の土地に対する需要を高め、結果として地代や地価の上昇をもたらします。これを土地価値の外部経済(公共投資による副次的な利益)と呼びます。

LVC(Land Value Capture:土地価値還元)は、この公共投資によって生じた地価上昇分の一部を、公的な手段によって回収し、インフラの建設費や維持管理費に充てるファイナンス(資金調達)手法です。特定の受益者が享受する利益を公共に戻すことで、インフラ投資の持続可能性を確保する論理に基づいています。

手法と計算ロジック

LVCは、誰が、どのタイミングで、どの程度の価値を、どう計算して回収するかという定量的な設計にあります。

LVCの計算の考え方は、主に差額アプローチ(地価上昇分の測定)とコストシェア・アプローチ(インフラ費用の分配)の2つの視点から成り立っています。

LVCの主要な手法と計算のロジック

- 地価上昇分(Value Increment)の算定

LVCの基本式は、シンプルに表現すれば以下の通りです。

ここから課税や拠出金を算出します。 - 宅地開発連動型(TX方式:土地区画整理)の計算

日本でTX(筑波エクスプレス)等が用いた手法は、減歩(げんぶ)という独特の計算に基づいています。

計算の論理: 地主が土地の面積を例えば30%提供(減歩)しても、鉄道整備後の坪単価がそれ以上に上昇すれば、地主の資産総額(面積 × 単価)は損なわれない。

財源の創出: 地主が提供した土地の一部を保留地として売却し、その売却益を鉄道建設費に充てる。

具体的な計算手法(世界標準の4分類)

LVCには、その対象やタイミングに応じて以下の4つの計算パラダイムがあります。

LVCには、その対象やタイミングに応じて以下の4つの計算パラダイムがあります。

- 開発負担金 (Developer Contributions)

開発によって発生するインフラ負荷(交通量増など)を、開発面積や戸数に応じて計算。

米国のインパクト・フィー、日本の受託工事負担金。 - 特別アセスメント (Special Assessments)

駅から半径500m以内など、直接的な便益を受けるエリアを特定し、地価や延床面積に応じて課税。

ロンドンのCrossrail事業における企業付加税。 - 税増分ファイナンス (TIF)

開発前の固定資産税額を固定。開発後に上昇した税の増分をインフラ債権の返済に充てる。

米国シカゴやポートランドの都市再開発。 - 開発権売却 (Sale of Development Rights)

都市計画上の容積率(SPACの制限)を商品として売り、その収益を交通維持に回す。

ニューヨークの空中権取引、日本の特定街区制度。

LVC導入における計算上の3つの壁

実務としてLVCを成立させるには、以下の証明が求められます。

- 因果関係の証明(Attribution)

地価が上がったのは、本当にその鉄道(または道路)のおかげか?という問いです。景気変動や他の要因を排除するために、ヘドニック価格分析(多変量解析)などの統計的手法が使われます。 - キャッシュフローのタイミング(Timing Missmatch)

インフラ建設には今現金が必要ですが、地価上昇による税収増は10年〜20年後になります。このタイムラグを埋めるために、将来の増分を担保に現在の資金を借りるファイナンス手法(TIFなど)の設計がセットで必要です。 - 政治的・社会的合意(SH: Social Equity)

地主からなぜ自分たちだけが負担するのかという反発に対し、便益(アクセシビリティの向上)を定量的に示し、納得感(正義)を数値化する必要があります。

LVCの歴史

LVCの概念は、近代都市計画の誕生とともに議論されてきました。

- 19世紀中盤 受益者負担の萌芽

ロンドンやパリの都市改造において、道路整備により直接利益を得る地主から改善賦課金を徴収する議論が始まる。 - 1879年 ヘンリー・ジョージの単一土地税論

著書「進歩と貧困」において、土地から生じる地代は社会の共有財産であると提唱。LVCの理論的支柱となる。 - 1920年代 日本の私鉄経営モデル

阪急や東急が鉄道敷設と沿線住宅開発を一体化。開発利益を鉄道運営に充てる民間主導の内部化を確立。 - 1952年 米国のTIF(税増分ファイナンス)

カリフォルニア州で制定。開発後の固定資産税の増分を担保に公債を発行し、インフラ建設費に充てる金融手法。 - 1970年代 香港のRail + Propertyモデル

政府が鉄道事業者に駅周辺の開発権を付与。開発利益で鉄道建設費を全額賄う高効率なLVCを実現。 - 1989年 日本の宅鉄法の制定

筑波エクスプレス建設に向けて、鉄道整備と大規模宅地開発を法的に結合させた。 - 2000年代 TOD(公共交通指向型開発)の世界的流行

世界銀行などが途上国の都市開発にLVCを推奨。環境負荷低減と財源確保を両立する戦略として再定義される。 - 2010年代 ロンドン:Crossrail(エリザベス線)

事業費の約3割を、周辺企業への付加税や開発負担金(LVC)で調達。成熟都市における大規模LVCの成功例。 - 2020年代 マイクロLVCとデジタル化

ビッグデータを用い、道路のウォーカブル化やLRT化による店舗売上増を、BID(ビジネス改善地区)等を通じて管理費に還元する動きが加速。

筑波エクスプレス(TX)事例と宅鉄法の仕組み

日本においてLVCを大規模に実装した代表例が、つくばエクスプレス(TX)です。この事業では、宅鉄法という特別な法的枠組みが用いられました。

日本においてLVCを大規模に実装した代表例が、つくばエクスプレス(TX)です。この事業では、宅鉄法という特別な法的枠組みが用いられました。

TXのスキームは、土地区画整理事業と鉄道整備を同期させる点に特徴があります。地主は自分の所有地の一部を、道路や駅前広場などの公共用地、および保留地(売却用の土地)として拠出します(これを減歩:げんぶと呼びます)。鉄道整備によって土地の単価が上昇すれば、地主が保有する土地の総面積が減っても資産価値は維持されるという計算が成り立ちます。

宅地開発と鉄道整備の一体的推進に関する特別措置法(宅鉄法)のメリットは、用地取得における「換地処分」の柔軟化にあります。先買いした土地を鉄道用地へ換地できる仕組みが、つくばエクスプレス(TX)などで用地買収を劇的にスピードアップさせた最大の要因です。一方で、区画整理事業そのものが直接的に鉄道の「建設費」を全額負担する仕組みではありません。しかし、メカニズムデザインの観点からは、土地増進益の還元を通じて、実質的に鉄道建設をファイナンス面で支える構造が内包されています。

- 用地取得の円滑化: 鉄道事業者が区域外で先行取得した代替地を、区画整理区域内の鉄道予定地と「換地」できる。これにより、反対地権者との交渉を回避し、用地取得コストと時間を大幅に削減。

- 公共施設管理者負担金: 区画整理によって土地の付加価値が上がるため、その受益の範囲内で、区画整理事業(自治体等)から鉄道事業者へ公共施設(駅舎や駅前広場など)の整備費が拠出されるケースがある。

- 土地増進益の取り込み: 鉄道事業者の関連会社(商社等)が沿線開発を行うことで、鉄道による地価上昇益を回収し、それを鉄道運営(あるいは建設債務の返済)に充てる。

TX以降の課題と日本の政策的配慮

TX以降、日本国内で宅鉄法を活用した同規模の新規路線建設は行われていません。これは、人口減少社会への移行に伴い、大規模な郊外開発需要が収束したことが背景にあります。

日本の政策当局もこの課題を認識しており、現在は新規開発から既成市街地の再整備(リノベーションや駅前再開発)へと重点を移しています。都市再生特別措置法などを用い、民間開発者が公共空間の整備を行う代わりに容積率(敷地面積に対する延床面積の割合)を緩和する等の手法が取られています。

これらは、TXのような面積を拠出させる手法が難しい密集市街地において、開発権という概念を活用して価値を回収しようとする配慮の表れといえます。

インフラ・ファイナンスとしての再構築

LVCは、単なる課税手段ではなく、都市空間のポテンシャルを金融的な裏付けに変える仕組みです。第2回では、このLVCをさらに精密に運用している英国運輸省のTAG(Transport Analysis Guidance)に焦点を当て、土地価値上昇(LVI)をいかに定量化し、集積効果(WEI)と区別しているかを詳しく解説します。

主要な参照元・出典

- 運輸省(現国土交通省)「幹線鉄道河川適応宅地備法(宅鉄法)」

- Lincoln Institute of Land Policy, “Land Value Capture: Tools and Strategies for Improving Municipal Finance”

- 国土交通政策研究所「鉄道と街づくりの経済学:土地価値還元から考える」

- World Bank, “Financing Transit-Oriented Development with Land Value Capture”

- 『都市の価値を高める土地価値還元』 (国土交通政策研究所)

- “The Wealth of Cities” (John Montgomery)

- 『私鉄経営の歴史』

第2回:英国TAGによる評価手法の精緻化 ―土地価値上昇(LVI)の算出

交通投資評価における英国TAGの役割

英国運輸省(DfT)が策定しているTAG(Transport Analysis Guidance)は、交通プロジェクトの投資妥当性を評価するためのガイドラインです。世界的に見ても、その数理的な厳密さと透明性は高く評価されています。

英国運輸省(DfT)が策定しているTAG(Transport Analysis Guidance)は、交通プロジェクトの投資妥当性を評価するためのガイドラインです。世界的に見ても、その数理的な厳密さと透明性は高く評価されています。

TAGの最大の特徴は、インフラ整備がもたらす直接的な便益(時間短縮など)だけでなく、土地利用の変化に伴う経済的付加価値を定量化し、ビジネスケース(投資判断の根拠)に組み込んでいる点にあります。この土地価値の変化を指標化したものがLVI(Land Value Uplift:土地価値上昇額)です。

土地価値上昇(LVI)の算出ロジック

TAGにおいてLVIは、単なる地価の変動ではなく、土地の「より高度な利用」への転換によって生じる純粋な経済的余剰として定義されます。基本的な計算式は以下の通りです。

この計算において、交通整備がなければ起こり得なかった「土地利用の転換」から生じる利益のみを抽出します。これは、既存の用途のまま地価が上がる現象(単純なキャピタリゼーション)とは区別されます。

二重計上の回避と厚生経済学的視点

LVC(土地価値還元)を議論する際、経済学的に最も注意を要するのが「二重計上(Double Counting)」の問題です。交通整備による「利用者の時間短縮便益」は、利便性の向上として地価に反映(キャピタライズ)されます。したがって、時間短縮便益と地価上昇分を単純に合算すると、同じ便益を2回カウントすることになります。

LVC(土地価値還元)を議論する際、経済学的に最も注意を要するのが「二重計上(Double Counting)」の問題です。交通整備による「利用者の時間短縮便益」は、利便性の向上として地価に反映(キャピタライズ)されます。したがって、時間短縮便益と地価上昇分を単純に合算すると、同じ便益を2回カウントすることになります。

TAGでは、以下の手法によってこの問題を回避しています。

- 消費者余剰の優先: 原則として、既存の移動需要に対する便益は、利用者の時間短縮や費用削減(消費者余剰:サービスを受けるために支払ってもよいと考える最大額と、実際に支払った額の差)として測定します。

- 土地利用変化の純増分のみ加算: インフラ整備によって「未利用地が住宅地になる」など、土地の生産性が根本的に変わる場合に限り、その変化に伴う地価の増分を独立した便益として算定します。

これにより、インフラの経済的妥当性を過大評価することなく、LVCの原資となるポテンシャルを正確に把握することが可能になります。

英国におけるLVCの制度的実装(CILとS106)

TAGによって算出された将来のLVIを根拠として、英国では具体的なLVC(回収)制度が運用されています。

- CIL(Community Infrastructure Levy:地域インフラ賦課金):

地方自治体が定める制度で、新築建物の延床面積に応じて一定額の負担を開発者に求めます。TAG等の評価に基づき、開発利益の一部をあらかじめインフラ維持費として予約する仕組みです。 - S106(Section 106 Agreements):

開発許可の条件として、開発者と自治体が個別に結ぶ契約です。例えば、大規模な住宅開発を行う際に、その周辺の交差点改良や駅の改修を開発者が自費で行うことを義務付けます。

日本の評価制度への示唆と配慮

日本の交通投資評価(B/C:費用便益分析)においても、時間短縮便益を中心とした評価体系が確立されています。日本の制度では、地価上昇を便益に含めないことで二重計上を厳格に防いでおり、評価の保守的・客観的な信頼性が保たれています。

一方で、人口減少局面にある日本の地方都市において、時間短縮便益だけでは投資の妥当性を説明しきれないケースが増えています。英国TAGのように「土地利用の最適化」や、後述する「集積効果」を評価に取り入れる試みは、日本においても都市再生や拠点化(立地適正化)の評価手法を精緻化する上で重要な参照点となっています。

結び

TAGの評価手法は、LVCを単なる財源確保の手段から、都市全体の資源配分を最適化するための経済的エビデンス(根拠)へと昇華させました。第3回では、LVIの背景にある「集積効果(WEI)」の正体と、それが個人の賃金や企業の生産性にいかに影響を与えるかを解明します。

主要な参照元・出典

- UK Department for Transport, “Transport Analysis Guidance (TAG) Unit A2.2: Induced Investment”

- Department for Transport, “Wider Economic Impacts (WEI) Guidance”

- Lincoln Institute of Land Policy, “Value Capture and Land-Use Planning”

- 国土交通省「公共事業の再評価等に関する実施要領」

第3回:集積効果(WEI)とLVC ― 生産性向上は誰に帰属するか

集積の経済と広義の経済的便益

交通インフラの整備は、単に移動時間を短縮するだけでなく、都市の「密度」を変化させます。都市経済学において、企業や労働者が物理的に近接し、密度の高いネットワークを形成することで得られる経済的な利益を集積の経済(Agglomeration Economies)と呼びます。

英国TAGでは、これを直接的な利用者便益を超えた「広義の経済的便益(WEI:Wider Economic Impacts)」として定義しています。インフラ整備によって目的地へのアクセスが改善されると、実質的な経済密度(Effective Density)が高まり、それが生産性の向上へと繋がります。

集積効果(WEI)の発生メカニズム

集積効果が発生するプロセスは、主に以下の3つのメカニズム(マーシャルの外部性)に分類されます。

集積効果が発生するプロセスは、主に以下の3つのメカニズム(マーシャルの外部性)に分類されます。

- マッチング(Matching): 企業が求めるスキルを持つ労働者と、労働者が求める条件の企業が、より容易かつ正確に出会えるようになります

- シェアリング(Sharing): 高価な設備やインフラ、専門的なサービスを多くの企業で共有(シェア)することで、1単位あたりのコストが低下します。

- ラーニング(Learning): 知識や技術が対面での接触(Face to Face)を通じて伝播し、イノベーション(技術革新)が促進されます。

賃金上昇から地価上昇への転嫁プロセス

ここで重要なのは、集積効果によって生じた「生産性の向上」が、最終的にどこに帰属するかという点です。

ここで重要なのは、集積効果によって生じた「生産性の向上」が、最終的にどこに帰属するかという点です。

経済学的な因果関係で見れば、まず集積によって企業の利益や労働者の賃金が上昇します。生産性が高い場所はビジネスの拠点として、あるいは居住地として魅力が増すため、その場所を占有したいという需要が強まります。その結果、賃金の上昇分や企業の超過利益の一部が、地代(家賃)の上昇として土地所有者に転嫁(Capitalization)されます。

つまり、LVC(土地価値還元)の対象となる土地価値の上昇は、この集積効果という「エンジン」によって生み出された付加価値の「結果」であるといえます。

TAGにおけるWEIの算定とLVCへの応用

TAGでは、交通プロジェクトが有効密度をどの程度高めるかを推計し、その密度変化が生産性に与える影響を「弾力性(ある変数が1%変化したときに、もう一方の変数が何%変化するかを示す指標)」を用いて計算します。

WEI = 有効密度の変化率 x 生産性の弾力性 x 当該エリアのGDP

このWEIの算出は、LVCの制度設計において以下の2つの論理的根拠を提供します。

- 負担の妥当性: 「なぜ特定の企業や地主に負担を求めるのか」という問いに対し、集積によって生じた具体的な生産性向上の証拠を提示できます。

- 還元の適正量: 創出された付加価値の総量を把握することで、過度な徴収による経済活動の阻害を防ぎ、持続可能な還元率を設定できます。

日本の都市政策と集積効果への配慮

日本の都市政策においても、コンパクトシティ(立地適正化計画)などの政策を通じて、密度の維持と向上を図っています。日本の制度では、集積効果を直接的に便益計算(B/C)の主指標に加えることは慎重に行われてきましたが、都市再生の現場では「エリアマネジメント」などの手法を通じて、活動の活性化を地価や賃料の維持に繋げる実務が浸透しています。

また、地方部における拠点の形成は、単なる移動効率の向上だけでなく、地域の生活サービスを維持するための「集積の維持」という側面が強く、日本独自の文脈に沿った集積効果の評価が求められています。

結び

集積効果(WEI)を理解することは、LVCが単なる「土地の税金」ではなく、「都市の生産性向上に対する再投資」であることを意味します。第4回では、この理論をさらに具体化し、構造的な違いがある「鉄道」と「道路」において、LVCの特性がいかに異なるのかを比較分析します。

主要な参照元・出典

- Graham, D. J., “Agglomeration Economies and Transport Investment”

- UK Department for Transport, “TAG Unit A2.1: Wider Economic Impacts”

- エドワード・グレイザー「都市は人類最高の発明である」

- 経済産業省「通商白書(集積の利益に関する分析)」

第4回:鉄道 vs 道路のLVC ― 受益の偏在と分散をどう捉えるか

インフラ形態による受益構造

LVC(土地価値還元)を実務に適用する際、対象となるインフラが「鉄道」か「道路」かによって、地価上昇の現れ方と回収の難易度は大きく異なります。これは、それぞれの交通モードが持つネットワーク特性と、アクセス性の向上に付随する「空間的な広がり」の差に起因します。

鉄道LVC:拠点集中型(ノード・ベース)の特性

鉄道における利便性の向上は、駅という「点(ノード)」に集中します。駅からの徒歩圏内に受益が強く偏在するため、LVCの設計が比較的容易です。

鉄道における利便性の向上は、駅という「点(ノード)」に集中します。駅からの徒歩圏内に受益が強く偏在するため、LVCの設計が比較的容易です。

- 受益の分布

駅から同心円状に発生。距離に応じた地価勾配(駅から遠ざかるほど地価が下がる比率)が極めて急峻で明確。 - 受益者の特定

駅周辺の地主や商業施設に限定されるため、負担を求める対象を特定しやすい。 - 回収の手法

宅鉄法や土地区画整理、あるいは駅ビル開発による内部化など、拠点開発と連動した直接的な回収が機能しやすい。 - 負の外部性

騒音や振動はあるが、駅近接のプラス便益がそれを大きく上回ることが一般的。

道路LVC:線・面分散型(リンク・ベース)の特性

道路、特に一般道やバイパス整備による受益は、沿道という「線(コリドー)」に沿って、あるいは広域的な「面」として分散します。鉄道に比べ、特定の地点に価値を捕捉することが困難な特性を持ちます。

- 受益の分布

インターチェンジ(IC)周辺など特定の地点を除き、沿道全体に緩やかに分散。通過交通の便益が大きく、沿道の土地価値に全てが転嫁されるわけではない。 - 受益者の特定

広範囲に及ぶため、特定の地主から「道路のおかげで上がった分」を切り出して回収する論理的説明が難しい。 - 回収の手法

直接的な開発負担金よりも、固定資産税の自然増分や、ガソリン税、有料道路の通行料といった間接的な手法に頼らざるを得ない。 - 負の外部性

排ガスや騒音、地域分断といったマイナス要因が地価に悪影響を与える場合があり、差し引きの純便益の算定が複雑。

道路におけるLVCの新しい試み:スマートICとBID

道路においてLVCを成立させるためには、鉄道のような「拠点性」を意図的に創出する必要があります。

道路においてLVCを成立させるためには、鉄道のような「拠点性」を意図的に創出する必要があります。

- スマートIC周辺の開発負担金:

高速道路のスマートインターチェンジ新設に合わせ、周辺を工業団地や物流拠点として開発する場合、開発による地価上昇を見越して、開発者がIC整備費用の一部を負担する事例があります。これは、道路における「点」のLVCといえます。 - BID(ビジネス改善地区)による路上の価値還元:

近年、都市部の街路において、歩行者空間の整備(ウォーカブル化)により周辺店舗の売上が向上するケースが見られます。この「活動(ACTI)の活性化」による価値向上を、地域負担金として回収し、道路の清掃や警備、イベント維持費に充てるBIDの手法は、成熟都市における道路LVCの有望なモデルです。

日本のインフラ維持管理への示唆と配慮

日本においては、高度成長期に整備された膨大な道路ストックの維持管理が喫緊の課題となっています。道路整備はこれまで一般財源や揮発油税などで賄われてきましたが、受益が分散する一般道においてLVCを直接導入することには慎重な検討が必要です。

日本の政策においても、例えば「道の駅」を拠点とした地域活性化や、都市部での「ほこみち(歩行者利便増進道路)」制度など、道路を単なる通路ではなく「価値を生む空間」として捉え直す動きが加速しています。これらは、広域に分散しがちな道路の便益を、特定の拠点や活動に結びつけることで、持続可能な維持管理体制(DURA)を構築しようとする配慮の一環です。

結び

鉄道と道路では、LVCの「網」をかけるべき空間構造が根本的に異なります。第5回(最終回)では、これら全ての議論を統合し、デジタル技術を活用した次世代のインフラ・ファイナンスと、土地価値還元が拓く未来の都市経営について展望します。

主要な参照元・出典

- Smith, J. J., “Land Value Capture for Intercity and Commuter Rail”

- 国土交通省「都市計画道路等の整備に伴う沿道土地価格の変化に関する調査」

- 日本都市計画学会「エリアマネジメントと公共空間の活用」

- OECD, “The Governance of Land Use: Land-value Capture”

第5回:次世代インフラ・ファイナンスへの展望 ― 鉄道・道路のLVC再設計

開発による一括回収から、活動による継続的還元へ

これまでのLVC(土地価値還元)は、第2回のTX事例で見たように、鉄道建設という「初期投資」に対して、宅地開発による「一回限りの売却益(保留地処分金)」を充当するモデルが主流でした。しかし、人口減少と既成市街地の成熟化が進む中、この「開発先行・一括回収型」のLVCは限界を迎えつつあります。

これまでのLVC(土地価値還元)は、第2回のTX事例で見たように、鉄道建設という「初期投資」に対して、宅地開発による「一回限りの売却益(保留地処分金)」を充当するモデルが主流でした。しかし、人口減少と既成市街地の成熟化が進む中、この「開発先行・一括回収型」のLVCは限界を迎えつつあります。

今後のインフラ・ファイナンスには、空間の整備がもたらす「活動の質」や「生産性の向上」を、持続的に維持管理費(マネジメントコスト)へと還元する、ストック重視型のモデルが求められます。

デジタル技術による価値の可視化と動的LVC

LVCの適用を困難にしていた要因の一つは、インフラ整備と地価上昇の因果関係、および集積効果の定量的な証明に多大なコストがかかることでした。近年、ビッグデータとAI技術はこの壁を突破しつつあります。

LVCの適用を困難にしていた要因の一つは、インフラ整備と地価上昇の因果関係、および集積効果の定量的な証明に多大なコストがかかることでした。近年、ビッグデータとAI技術はこの壁を突破しつつあります。

- 人流・商流データの活用: GPSデータや決済データを用いることで、道路の歩行者天国化や駅の改修が、周辺店舗の売上(活動:ACTI)にどれだけ寄与したかをリアルタイムに近い形で測定可能になります。

- 動的な資産評価: 従来の固定資産税のような数年に一度の評価ではなく、エリアの魅力や利便性の変化を反映した「動的な土地価値評価」が可能になれば、受益に応じたより公平で精密な拠出金の算出が実現します。

- 鉄道と道路の再定義:LVC 2.0の構想

これからのインフラ・ファイナンスにおいて、鉄道と道路は以下のような新しいLVCの枠組みに移行していくと考えられます。 - 鉄道 LVC 2.0: 新線建設だけでなく、既存駅の「機能更新」を核とします。駅を単なる乗降場所から、医療、教育、物流のハブへと高度化させ、そこから生じるサービス利用料や、駅周辺の高度利用(容積率の段階的開放)による利益を、鉄道ネットワーク全体の維持費に充当する仕組みです。

- 道路 LVC 2.0: 通過交通のための「通路」から、滞留と交流を生む「プラットフォーム」への転換です。第4回で触れたBID(ビジネス改善地区)をさらに拡張し、道路空間の私的利用(オープンカフェや広告掲示など)による収益を、そのエリアの公共空間の質を高めるための原資として循環させます。

日本の都市政策の進化と制度設計への配慮

日本の政策においても、こうした新しい還元モデルの萌芽は見られます。例えば、都市再生特別措置法に基づく「滞留快適性向上区域(ほこみちエリア)」の指定や、民間が公共空間を管理・収益化する仕組み(パークPFI等)は、LVCの現代的な適応といえます。

日本の担当者においても、一律の増税ではなく、エリア限定で便益を共有し合う「エリアマネジメント」の手法は、住民や企業の合意形成が得やすい手法として重要視されています。今後は、こうしたミクロな還元手法を、いかにマクロな交通ネットワークの維持(広域的なインフラ・ファイナンス)と接続させるかが、制度設計上の鍵となります。

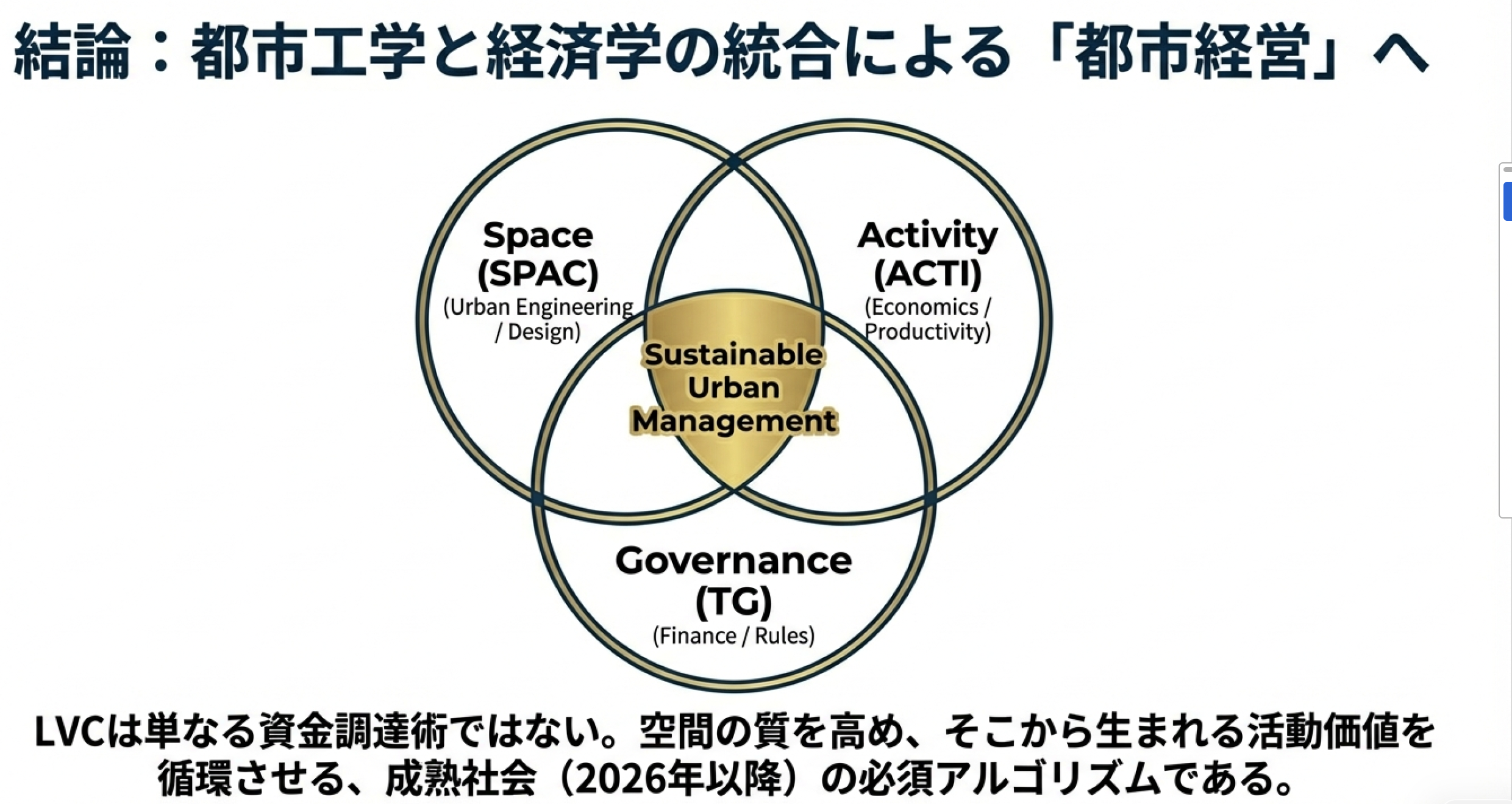

結び:都市工学と経済学の統合による都市経営へ

全5回にわたり考察してきた通り、LVCは単なる資金調達の技術ではありません。それは、都市工学的な「空間(SPAC)の設計」と、経済学的な「活動(ACTI)の評価」を、統治(TG)の仕組みによって統合する、都市経営の根幹をなすアルゴリズムです。

全5回にわたり考察してきた通り、LVCは単なる資金調達の技術ではありません。それは、都市工学的な「空間(SPAC)の設計」と、経済学的な「活動(ACTI)の評価」を、統治(TG)の仕組みによって統合する、都市経営の根幹をなすアルゴリズムです。

英国TAGのような厳密な評価基準を日本独自の文脈に実装し、インフラ投資がもたらす集積効果(WEI)を適切に土地価値(LVI)として捕捉・還元していくこと。この「価値の循環」を確立することこそが、2026年以降の成熟社会における都市と交通の持続可能性を担保する唯一の道であると考えます。

主要な参照元・出典

- 国土交通省「居心地が良く歩きたくなるまちなかの形成(ウォーカブル推進)」

- 経済産業省「スマートシティの標準化とビジネスモデル」

- G. Ingram and Y. H. Hong, “Value Capture and Land Policies”

- 日本建築学会「都市の価値を評価する:ストック時代の都市計画」

注意

以上の文書はAI Geminiが生成したものを加筆修正しており、誤りが含まれる場合があります。