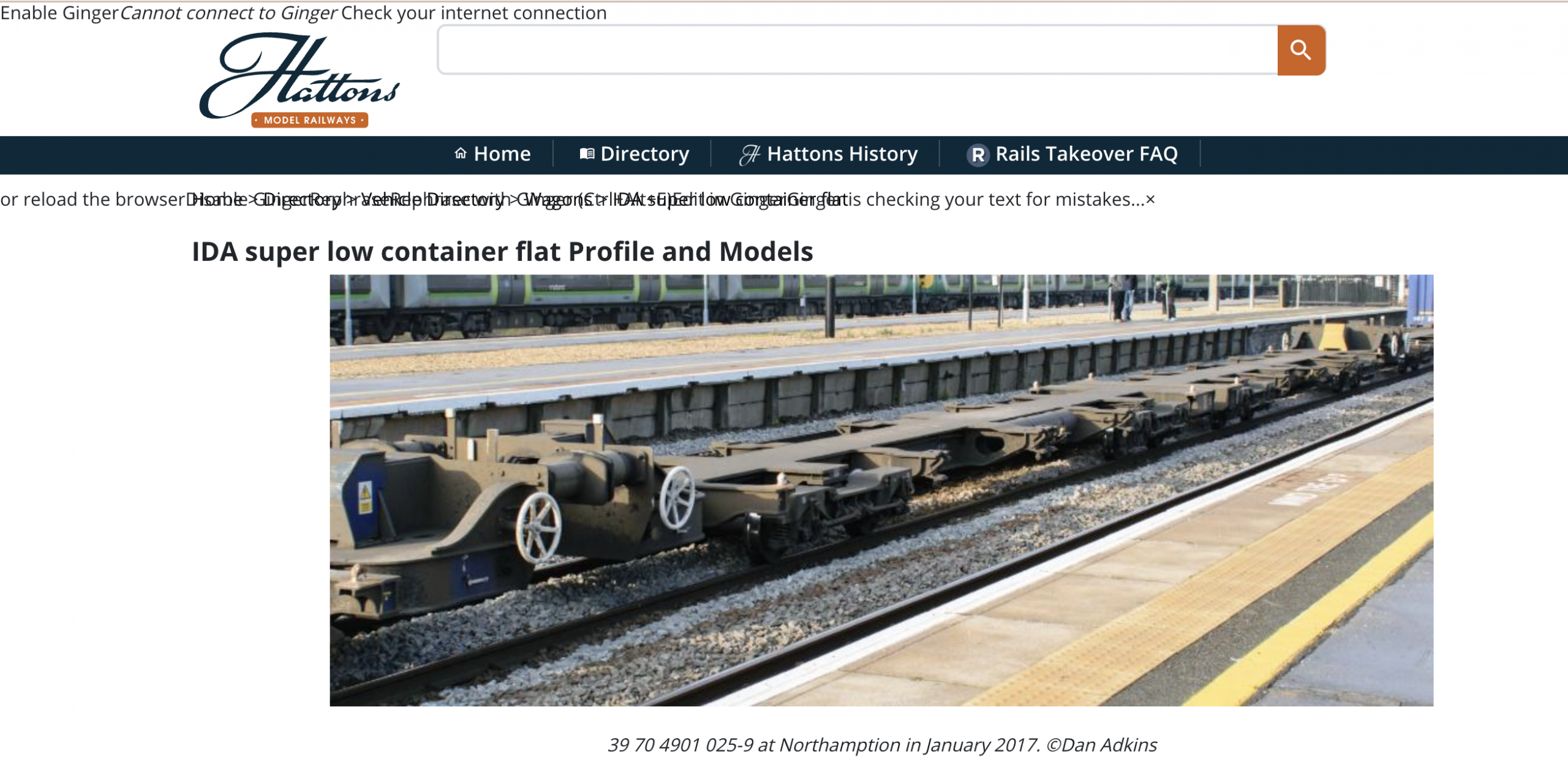

コ ンテナのみの直行貨物列車「フレートライナー」は日本でも早期に走り始めましたが、その名前も方式も発祥は英国でした。英国のコンテナ輸送は海上コンテナが主体ですが、従来より 30cm 高さが増した 9feet 6inch のハイキューブコンテナが登場すると、橋やトンネルを潜れない問題が起きました。英国はいち早くこれに対応し、路線の改良を進めつつ、それまでは低床貨車でハイキューブコンテナを輸送しています。一方、日本は海上コンテナの輸送もハイキューブへの対応もなかなか進みません。同じ島国でありながら、この違いはどこから生まれているのでしょうか?まずはファクトを集めてみました。

ンテナのみの直行貨物列車「フレートライナー」は日本でも早期に走り始めましたが、その名前も方式も発祥は英国でした。英国のコンテナ輸送は海上コンテナが主体ですが、従来より 30cm 高さが増した 9feet 6inch のハイキューブコンテナが登場すると、橋やトンネルを潜れない問題が起きました。英国はいち早くこれに対応し、路線の改良を進めつつ、それまでは低床貨車でハイキューブコンテナを輸送しています。一方、日本は海上コンテナの輸送もハイキューブへの対応もなかなか進みません。同じ島国でありながら、この違いはどこから生まれているのでしょうか?まずはファクトを集めてみました。

目次

英国低床コンテナ貨車、歴史的経緯

-

1964–1976年:英国国鉄(BR)は20ft/40ftコンテナ用にFFA/FGA型貨車を大量導入したが、1980年代には老朽化が進行した。

-

1981年:BR内のフレイトライナー部門が2軸40ft貨車(PFA型PF006A)を試作したが、固定式台枠による走行性問題から使用されず廃車となった。

-

1985年:“プロロジー”と呼ばれる小径車輪の超低床ボギー貨車(試作)がProcor社によって製造され、9ft6inのコンテナ輸送試験に用いられたが、誘導性問題で不採用となった。

-

1989年:貨物輸送の増大を受け、Freightliner(フレイトライナー、当時はSpeedlink傘下)は新型貨車を公募。高床貨車700両(40ft対応、FSA/FTA型)と超低床貨車45両(9ft6in対応、後のFLA型)の2種を発注した。

-

1990年:FLA型貨車の原型が成功し、Powell Duffryn社により45両の量産契約が成立した。

-

1991年:FLA型(超低床)貨車の第1陣が7月に納入され、同年7月末よりグレイン~ウィルスデン間で運用開始。ほぼ同時期、フレイトライナーはFSA/FTA型700両(標準低床)の第1便(フランス製)を導入、10月末から本格運用した。

-

1997年:Tiphook(現GE)の依頼でRautaruukki社が製造したKQA/KTA型「ポケット」貨車35両が英国に到着し、Freightlinerのコンテナ列車に投入された。翌1998年に同型40両が追加導入され、合計75両となった。

-

1999年:EWS(後のDBカーゴ)向けにThrall社(英国)が特注したFAA型ボギー低床(ウェル)貨車100両(609001~609100番台)が完成・投入され、主に重コンテナ輸送に用いられた。

-

2003年:Marcroft/Greenbrier製のFEA型スパイン式ボギー貨車が初登場。GB Railfreight向け(FEA-A、計44両)およびFreightliner向け(FEA-B、最終的に400両規模)で導入され、以降2000年代中盤まで累計約920両が稼働した。

-

2004–2005年:Freightlinerが追加発注したFLA型貨車80両(606101–606180)も製造され、2005年から本格使用された。さらに、2025年にはDRS(ダイレクト・レール・サービシズ)が45ft貨物と9ft6inコンテナ対応の超低床貨車(IDA型)を試験的に導入した。

主要貨車形式の仕様(表)

| 形式名 | 導入年 | 床面高さ (mm) | 小径車輪使用 | 対応コンテナ | 配置数量 | 運用会社 |

|---|---|---|---|---|---|---|

| FSA(外)/FTA(内) | 1991 | 標準(約1100前後) | なし | 40ft, 高さ8ft6in (W6A) | 700両 | Freightliner(Railfreight) |

| FLA(Lowliner) | 1991 | 825(空車時) | あり | 40ft × 高さ9ft6in | 128両 | Freightliner |

| KQA/KTA(Pocket) | 1998 | 中央部低床(推定700-800) | なし | 40ft(または20ft×2) | 75両 | Freightliner(Tiphook/GE) |

| FAA(ウェル) | 1999 | 低床(ウェル) | あり | 40ft 大型コンテナ(9ft6in) | 100両 | EWS/DBカーゴ |

| FEA(スパイン) | 2003 | 982 | なし | 40ft, 高さ8ft6in (W6A) | 920両 | GBRf, Freightliner, 他 |

| IDA(Super Low) | 2025 | 720前後(推定) | あり | 40/45ft × 高さ9ft6in | 少数 | DRS(NTSグループ) |

注:床面高さや数量は計画・実測値に基づく。FLAの数値はVTG資料、FEAの数値はW10ゲージ基準から求めた値。

運用上の課題

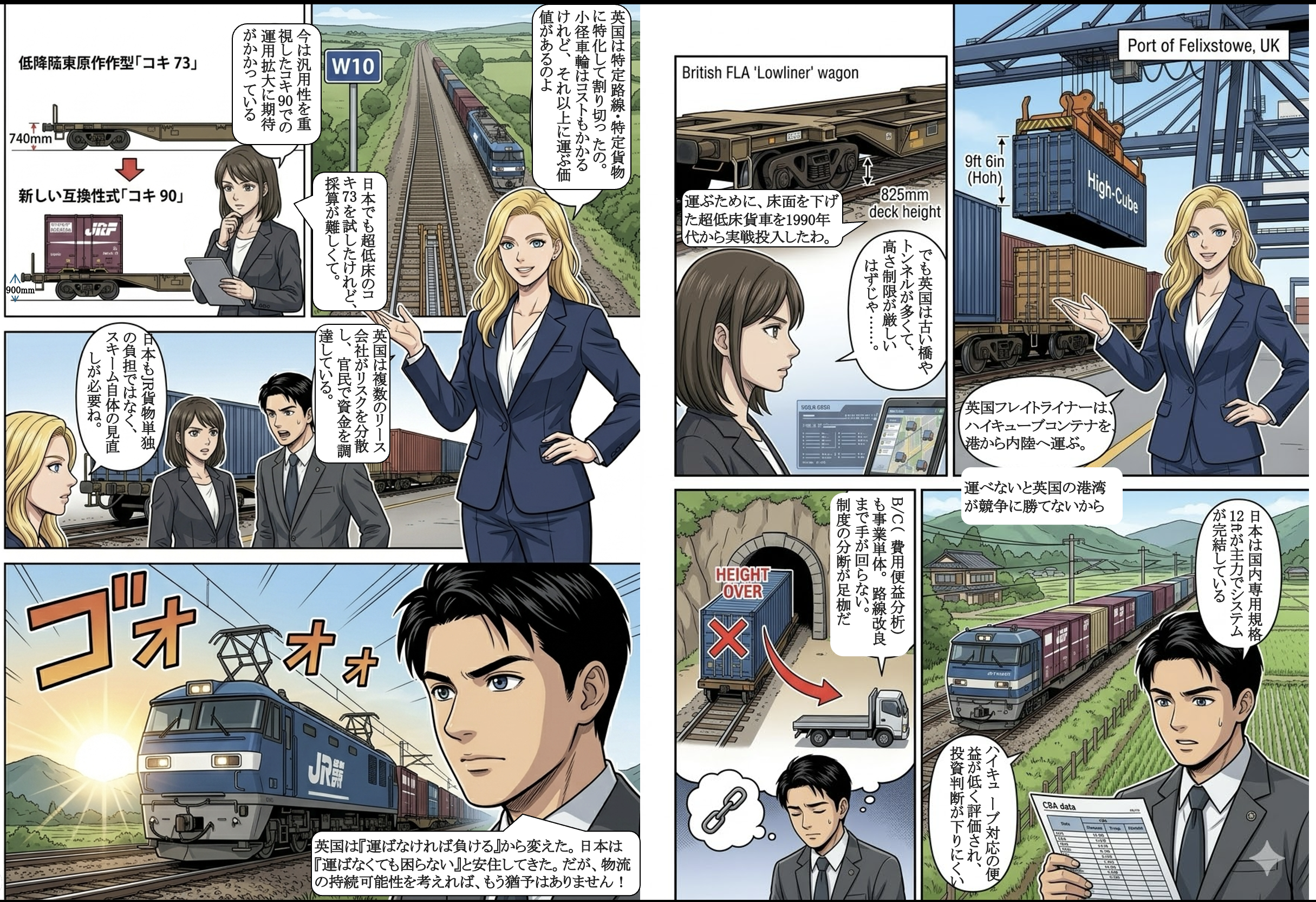

低床貨車は構造的・運用的に独自の課題を抱える。小径車輪を使うFLA型やFAA型では、台車の案内性が悪化し線路摩耗が大きくなる問題が指摘されている。FLA型も試作車両の設計変更や連結器の異例配置など細部設計の複雑化がみられた。加えて、特殊設計ゆえスペアパーツの入手が難しく、当初のFLA原型車の一部が廃置保管された事例が報告されている。経済面では、FSA/FTA700両のように大量発注には巨額投資が必要であり、貨物需要の変動時には余剰となるリスクもある。一方、インフラ面では英国全土にわたる9ft6in対応(W10ゲージ化:車両限界拡大)が進められているが、依然として在来線上での隘路(駅・橋梁・トンネルの低い空間)が存在する。英国では低床貨車導入後もなお多くのルートで高さ制限が課題となっており、DRSによるマンチェスター~ティスポート輸送でも「駅・トンネルのクリアランス制限が従来輸送のネックだった」と指摘されている。

低床貨車は構造的・運用的に独自の課題を抱える。小径車輪を使うFLA型やFAA型では、台車の案内性が悪化し線路摩耗が大きくなる問題が指摘されている。FLA型も試作車両の設計変更や連結器の異例配置など細部設計の複雑化がみられた。加えて、特殊設計ゆえスペアパーツの入手が難しく、当初のFLA原型車の一部が廃置保管された事例が報告されている。経済面では、FSA/FTA700両のように大量発注には巨額投資が必要であり、貨物需要の変動時には余剰となるリスクもある。一方、インフラ面では英国全土にわたる9ft6in対応(W10ゲージ化:車両限界拡大)が進められているが、依然として在来線上での隘路(駅・橋梁・トンネルの低い空間)が存在する。英国では低床貨車導入後もなお多くのルートで高さ制限が課題となっており、DRSによるマンチェスター~ティスポート輸送でも「駅・トンネルのクリアランス制限が従来輸送のネックだった」と指摘されている。

英国と日本の比較(技術面・制度面)

技術面では、列車の軌間・装荷限界の違いが顕著である。日本のJR貨物列車は1067mm軌間・高さ約3.1m前後の制限のもと運行されるため、英国で問題となる9ft6in(約2.896m)級コンテナは概ね想定外である。日本のコンテナ輸送では高さ2.60m(8ft6in)に留めており、標準的な貨車(コキ50000形など:現在は廃止)の床高さ(約1.0–1.2m)でも輸送可能である。対して英国は標準軌・高さ制限が大きいため、より低い床高貨車の技術開発を進めた歴史がある。たとえば、英国のW10ゲージは9ft6inコンテナを許容するが、その条件に合わせてFEA型の床高は982mmと低めに設計された。日本のコンテナ貨車(JR貨物のコキ100系など)は、貨車床高約1000mm程度が多く、高さ2.6m級の国内向けコンテナ輸送には支障がない。一方、輸送量やサービス形態にも差がある。英国ではFreightlinerやDBなど複数の大手が民営企業として自社貨車を運用し、車両リース会社も多数存在する。日本では1987年の分割民営化でJR貨物が特殊会社として貨物鉄道事業を一元的に担い、ほぼ単一事業者・国主導で車両政策が進められている。政策的にも、日本では31ftコンテナや車上警戒トレーラ(TOK・UDT等)といった独自規格の導入でトラックとの連携強化を図っており、貨車技術も荷主ニーズに合わせたものとなっている。

英国の事例から日本への示唆

英国の取組から得られる示唆として、まず「技術革新のスピードと柔軟性」が挙げられる。英国では小径車輪やポケット構造といった斬新な設計を積極的に試行し、ハイキューブコンテナ輸送に対応した。一方でその試行錯誤の中で問題点も抽出されている。日本でも万一新たな大型コンテナや貨物構造物を導入する際には、プロトタイプ試験を徹底し品質を検証する必要がある。

日本のJR貨物では、現在横浜-盛岡間のみがコキ100系によるハイキューブ輸送が可能となっている。既に31ftコンテナを導入しているように、国内事情に合った規格開発と並行して、必要であれば貨車床高など車両設計も見直すことで更なる効率化が可能であるが、小径車輪を採用し床高740mmのコキ73は運用コストが高いことから単独採算は不可能という結論が出て、床高900mm のコキ90による運用区間拡大が期待される。

また、制度面では英国のような複数事業者・市場競争の導入は制度的に異なるものの、車両調達・保有の多様化という観点は参考になる。英国では複数のリース会社が存在し、特殊車両投資のリスク分散に貢献した。日本でも官民連携による車両開発支援やグリーンボンドの活用など、JR貨物単独では負担の大きい大型投資における資金調達スキームを強化する余地がある。また、インフラ整備(通過限界拡大)を早期に推進することで、貨車のみならず路線全体の物流容量を増加させる英国の方策も日本での長期展望に資する。総じて、英国の経験は「市場要求に応じた車両技術の機動的開発」と「インフラ対応の両輪」が重要であることを示しており、日本においても物流の効率化に向けた戦略策定に役立つと考えられる。

出典: 英国LTSVほか鉄道専門情報など。

英国で対応が進み、日本で進まない原因

結論から言うと、英国では「制約のあるインフラの中で国際標準(9ft6in)に合わせる」ことが国家的に必須だったのに対し、日本では「国内専用規格で最適化された体系が既に完成しており、9ft6in対応の便益が小さく評価される」という構造差があります。以下、制度・技術・需要の3軸で、できるだけ冷静かつ網羅的に整理します。

制度面:政策目的と評価制度の違い

① 英国:国家戦略としての「モーダルシフト+港湾競争力」

EU加盟期(1990年代以降)に道路混雑、CO₂削減、港湾間競争(Felixstowe, Southampton 等)を背景に、港湾〜内陸の鉄道貨物強化が国家課題に。ハイキューブ(9ft6in)は「国際物流の標準」=前提条件として扱われた。よってW10 / W12 ゲージ整備低床貨車(Pocket / Lowliner / Spine)が TAG の B/C 上も正当化されやすい。「9ft6inを運べない=港が選ばれない」という危機感が制度側に存在。

② 日本:事業別・モード別に分断された制度

鉄道貨物は国の幹線物流政策の「中心」ではないとされ、港湾政策・道路政策と制度的に分断された。B/C 評価は「当該事業の利用者便益」中心、国際競争力・産業立地効果は弱く評価される。(これが大きな問題)そのため「9ft6in対応のための路線改良」「専用低床貨車の開発」は 費用に対する直接便益が見えにくい。ゆえに日本では「運べるようになること」自体が便益として評価されにくい。。

技術面:車両限界思想と設計哲学の違い

① 英国:小径車輪・低床化を許容する設計思想

歴史的に、車輪径:小、軸重:軽め、最高速度:抑制。そのため小径車輪(≈ 520–580mm)、ポケット構造、スパイン構造を早期から現実解として採用。編成は、ボギー貨車、連節・ユニット化→ 低床でも走行安定性を確保。「貨車は消耗品」「用途特化で良い」という割り切り。

② 日本:走行性能・汎用性を重視する貨車思想

技術的特徴:狭軌(1067mm)、高速・高頻度運転、貨車も旅客線区を走る。その結果:車輪径は大きめ(≈ 860mm)、軸重・耐久性重視、極端な低床化は、輪重増、保守増、曲線通過性悪化。JR貨物のコンテナ貨車は「全国共通で使える汎用車」が基本。英国のような「特定路線・特定貨物専用の極端設計」が制度・運用的に馴染まない。

需要面:輸送単位と物流構造の差

① 英国:45ft・40ftが“最小単位”

港湾発着の主力:40ft、45ft、9ft6in HC。鉄道は港湾シャトル、内陸ICD直結。コンテナ1個あたりの重量、価値が高く、1列車の経済性が成立。「9ft6inが運べない=鉄道が選択肢から外れる」。

② 日本:12ft・20ftが中心、HCの必然性が低い

国内物流:12ft JRコンテナが主力、トラック直結型。国際海上コンテナは:港でトラックに載り替え(これは効率面で問題を残す)、鉄道は限定的(これは労働生産性上問題を残す)。9ft6in HCは:道路の交通制限もあり、国内流通のシェアは高くない。倉庫高さ・積付体系も未対応。日本では「9ft6inを運ぶために鉄道を変える」需要圧力が弱い。

総合比較(要点整理)

| 観点 | 英国 | 日本 |

|---|---|---|

| 政策目的 | 国際港湾競争力 | 国内物流効率 |

| 評価制度 | 網全体・モーダルシフト重視 | 事業単体B/C |

| 貨車思想 | 用途特化・低床容認 | 汎用・高信頼性 |

| 技術選択 | 小径車輪・ポケット | 大径車輪・平床 |

| 需要圧力 | HCが標準 | HCは例外 |

| 代替手段 | 鉄道 or 失注 | トラックで解決 |

日本への示唆(重要)

① 「低床貨車」以前に必要な視点転換

日本で英国型が進まない理由は技術力不足ではなく、制度設計の前提が違う。導入を考えるなら:港湾〜内陸の限定回廊、専用ダイヤ・専用貨車。B/C で港湾競争力トラック削減を明示的に評価するようになる必要がある。

② 現実的な第一歩

全国対応ではなく:京浜〜内陸、阪神〜内陸。小径車輪フル採用ではなく:セミ低床、連節化。「英国を真似る」のではなく、英国がなぜ割り切れたかを制度側で再現できるかが鍵。

一言でまとめると

英国は「運ばなければ負ける」から変えた。

日本は「運ばなくても困らない」から変えていない。(が、衰退が続く)

この違いが、低床貨車・路線改良の進捗差を生んでいます。

注意

この文書は Chat GPT Deep Search による生成に加筆修正したもので誤りが含まれる恐れがあります。

Chat GPT Deep Searc へのスクリプト

英国低床コンテナ貨車について包括的な調査を行い、報告してほしい。年号を入れた歴史的な経緯、ハイキューブコンテナへの対応、貨車形式別の床面高さ・小径車輪使用の有無・配置数量、運用上の課題などををリスト。日本との技術面、制度面での比較。日本への示唆を記載。

ハイキューブコンテナ輸送について、なぜ英国は路線改良や低床貨車の対応が進むのに対し、日本では進まないのか。制度、技術、需要の面から分析。

- 投稿タグ

- #AI, #comics, #container, #c_asuka, #c_emma, #c_nakamura, #glossary, #Slide, #Voice, #物流政策

元土木技術者(ゼネコン・コンサル・サブコンと転々と30年間)から 公立高校建設科(土木科)の教員を昨年3月まで15年間やっておりました。

鉄道には幼少時よりは興味があり 教員在職中までは 神奈川県高等学校文化連盟鉄道研究専門部会の幹事で 本年1月には 同部会の検討会(テーマをパワポで説明して 高校生に自由に考えさせる)の外部講師として「40ft 9ft6in高ハイキューブ海上コンテナの輸送と狭小トンネルの問題点」についてプレゼンをやりました

JR貨物もコキ73形式小口径車輪低床コンテナ運搬車両を4両試作して 問題ありで3両は休車と聞いております

トレーラによる道路ドレージ輸送も 高さが4.1mとなり 特定道路しか走れない かつ ドライバー不足で 近未来の物流は極めて深刻な問題を抱えていると感じています

湾岸地区にて陸揚げされた海上コンテナを 放射上に鉄道で大量輸送して 諸拠点にてトレーラに載せ替えのスタイルになることを期待はしていますが 運んでいるのがJR貨物 地上設備がJR各旅客会社…etc の問題も多く 官公庁なりスーパーゼネコンさんが腰を持ちあげてくれないと 個人で案をつくることまででの限界を感じております。

光本様、コメントを賜りありがとうございます。コンテナ輸送本来のマルチモーダル性を活かす発想が日本には薄いので、私も啓発を進めている所です。ぜひ一緒に考えていければと思います。