【ラジオ】日本の公共事業評価はなぜ視野が狭いか

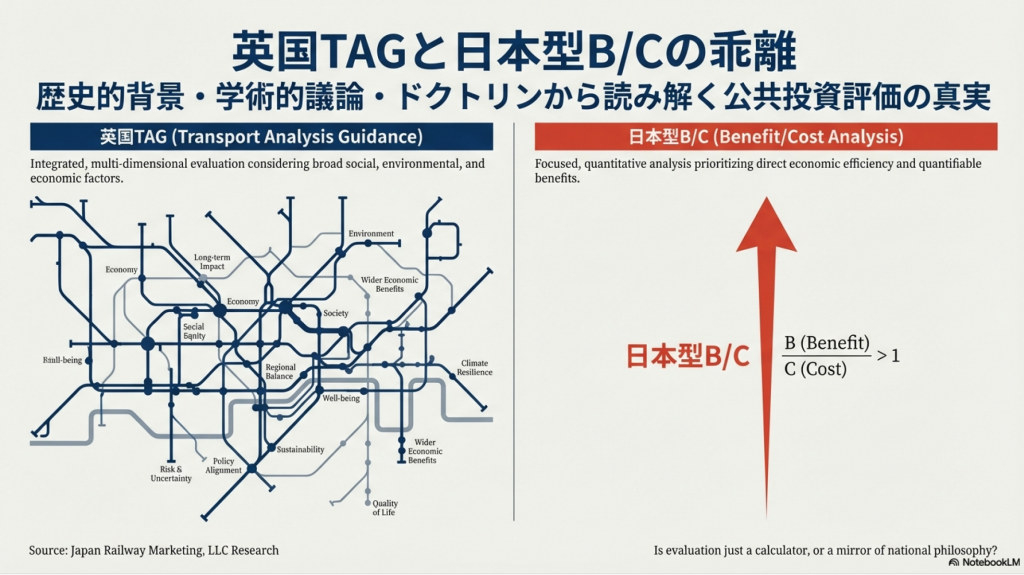

交通基盤整備における投資評価は、単なる経済計算の域を超え、国家の統治哲学、経済学の学術的進展、そして社会的な価値観の変遷を映し出す鏡である。英国の運輸分析指針(Transport Analysis Guidance: TAG、旧WebTAG)は、経済、環境、社会の各側面を統合した多基準評価(Multi-Criteria Appraisal: MCA)の国際的なベンチマークとして知られている1。一方で、日本の費用便益分析(B/C)は、土木工学的な正確性と直接的な利用者便益の算定において高い精度を誇りながらも、英国と比較して評価の「視野」が狭いと指摘されることが多い。この乖離は単なる技術的な手法の差ではなく、1970年代から現代に至るまでの両国の歴史的経緯、学術的パラダイムの転換、そして「新公共管理(New Public Management: NPM)」に代表される統治ドクトリンの受容の仕方の違いに起因している。

目次

- 1 英国における評価パラダイムの変遷:SACTRAからTAGへ

- 2 学術的議論:広義の経済的影響(WEI)の統合

- 3 日本における評価制度の展開:財政規律と合意形成

- 4 統治ドクトリンと思想的背景の乖離:NPM vs. 官僚主導の合意形成

- 5 第三次・第四次的インサイト:将来展望と残された課題

- 6 結論

- 7 比較表

- 8 日本のドクトリンでは、公共投資に何を求めているのか?

- 9 公共投資の目的やゴールは何なのか?

- 10 経済成長も視野を広めて評価すべきではないのか?

- 11 独善的に見えるが?

- 12 なぜ是正されないのか?

- 13 財政規律へのこだわりならば、投資対効果が大きい方に投資すべきでは?

- 14 注意

- 15 プロンプト

英国における評価パラダイムの変遷:SACTRAからTAGへ

英国の交通評価制度は、1970年代の「予測と提供(Predict and Provide)」型のアプローチから、現在の政策目的主導型の広範な評価体系へと、半世紀をかけて進化してきた。この進化の原動力となったのは、政府から独立した諮問機関である「幹線道路評価常設諮問委員会(Standing Advisory Committee on Trunk Road Assessment: SACTRA)」による一連の報告書である3。

評価の多角化への萌芽(1970年代 – 1980年代)

英国における現代的評価の端緒は、1978年のリーチ委員会報告書(ACTRA報告書)にまで遡ることができる1。当時、道路建設による直接的な時間短縮便益に偏重していた評価に対し、同委員会は環境への影響や社会的な配慮を組み込むべきだと提言した。これが、後に英国評価制度の核となる多基準評価の原型となった。

1980年代を通じて、英国では道路投資の効果に対する学術的な再検討が進んだ。特に、道路を建設すればするほど新たな交通が誘発され、最終的には渋滞が再発するという「誘発需要」の議論が活発化した5。この議論に決定的な終止符を打ち、政策転換を迫ったのが1994年のSACTRA報告書「幹線道路と交通の発生(Trunk Roads and the Generation of Traffic)」である。この報告書により、供給が需要を創出するという動的なメカニズムが公的に認められ、単純な需要予測に基づく投資判断の限界が示された6。

1998年「統合交通白書」とNATAの誕生

英国の評価制度が決定的な転換点を迎えたのは、1998年に労働党政権下で発表された統合交通白書である。ここで導入された「評価への新アプローチ(New Approach to Appraisal: NATA)」は、投資判断を経済効率性のみならず、政府の5つの戦略目標に照らして評価する枠組みを確立した3。

| NATAの5つの目標 | 評価の主な内容 |

| 経済(Economy) | 利用者便益(時間、費用)、信頼性、広義の経済的影響(WEI) |

| 環境(Environment) | 大気質、騒音、温室効果ガス、景観、生物多様性、文化遺産 |

| 安全(Safety) | 事故減少、死傷者数削減の貨幣換算価値 |

| アクセシビリティ(Accessibility) | 公共交通へのアクセス、徒歩・自転車の分断、身体的適応度 |

| 統合(Integration) | 他の交通モードや土地利用政策との整合性、政府方針との一致 |

NATAの特徴は、これらの複雑な指標を一枚の「評価要約表(Appraisal Summary Table: AST)」にまとめ、政治的な意思決定者に提示する点にある3。これにより、貨幣換算が困難な環境・社会影響も、貨幣換算された経済便益と対等に議論の遡上に載せることが可能となった。

WebTAGの運用と継続的な更新(2003年 – 現在)

2003年、英国運輸省(DfT)はNATAの原則に基づき、ウェブベースの運輸分析指針(WebTAG、後にTAGへ改称)を立ち上げた3。TAGは単なるマニュアルではなく、最新の学術的知見や社会情勢の変化を即座に反映させる「リビング・ドキュメント」として設計されている。

2007年の「NATAリフレッシュ」を経て、評価の透明性と一貫性はさらに強化された1。近年では、2025年5月に予定されている更新に見られるように、ゼロエミッション車両(ZEV)の普及予測の更新、炭素価格の改訂、エネルギー供給の長期変動費に基づく燃料価格の評価など、脱炭素社会への移行を強く意識した改訂が頻繁に行われている9。

学術的議論:広義の経済的影響(WEI)の統合

英国TAGが日本に比べて「広い」と評される最大の要因は、「広義の経済的影響(Wider Economic Impacts: WEI)」の貨幣換算化と体系的な組み込みにある。これは、市場が完全競争的であるという伝統的な経済学の仮定を脱し、市場の失敗(外部性や不完全競争)を積極的に評価対象に取り込む「新経済地理学」の成果である4。

SACTRA 1999報告書の衝撃

1999年に発表されたSACTRA報告書「交通と経済(Transport and the Economy)」は、交通投資が経済成長に与える影響を精緻に分析した4。この報告書は、交通改善がもたらす直接的な時間短縮効果以外にも、非交通市場において「市場の失敗」が存在する場合、追加的な経済的厚生が生じる可能性を指摘した。

特に、交通ネットワークの改善が地域経済の再編を促し、企業の立地選択や労働供給に変化をもたらすという視点は、後の「アグロメレーション(集積)便益」の議論の礎となった5。

集積経済とインペリアル・カレッジの研究

2005年から2013年にかけて、インペリアル・カレッジ・ロンドンの研究チームが行った実証研究は、英国の評価制度に革命をもたらした12。この研究は、企業の生産性が、周囲に存在する労働者や関連企業への「アクセスのしやすさ(有効密度)」に依存することを統計的に証明した。

| WEIのカテゴリー | メカニズム | 評価の意義 |

| 集積経済(Agglomeration) | 有効密度の向上による知識の波及、労働マッチングの改善 | 生産性向上に伴うGDP増分を評価 |

| 労働供給と税の楔 | 通勤コスト低下による労働意欲の向上と就業者の増加 | 追加的な所得税収などを社会的余剰として計上 |

| 市場支配力(不完全競争) | 不完全競争下での生産量増加に伴う社会的利益 | 価格と限界費用の乖離(マークアップ)分を評価 |

これらのWEIは、TAG Unit A2-1として指針化されており、ロンドンのクロスレイル(エリザベス・ライン)や高速鉄道HS2といった大規模プロジェクトの評価において、全便益の12%から25%を占める重要な要素となっている13。日本においても「ストック効果」として議論はされているものの、英国のように定型的な算定式(WITAソフトウェア等)を用いてBCRに算入するまでには至っていない点が大きな差となっている11。

日本における評価制度の展開:財政規律と合意形成

日本の公共事業評価制度は、英国のような学術的リーダーシップによる進化とは異なり、1990年代後半の厳しい財政状況と、公共事業に対する国民の不信感という「外的圧力」への対応として発展してきた。

1990年代後半の行政改革とB/Cの導入

1990年代、日本はバブル崩壊後の経済停滞と財政赤字の拡大に直面していた。1997年から1998年にかけて、橋本行革の流れの中で「公共事業評価システム」が正式に導入された15。この時期の主眼は、費用便益分析(B/C)を厳格化することで、無駄な公共事業を「スクリーニング(選別)」することにあった。

日本のB/Cは、建設省(現・国土交通省)の各局が策定したマニュアルに基づき、直接的な利用者便益(走行時間短縮、走行経費減少、交通事故減少)を極めて精緻に計算する2。この工学的アプローチは、数値の客観性と算出過程の透明性を担保し、国民に対する「説明責任」を果たすための強力な武器となった17。

便益帰着表(BIT)による補完

日本型評価のもう一つの特徴は、B/Cの結果を単一の指標として絶対視せず、便益帰着表(Benefit Incidence Table: BIT)などの多角的な指標で補完する点にある17。BITは、投資によって生じる様々な影響(環境、生活、地域経済、財政支出等)を、誰が、どのような形で享受するかを整理した表である。

| 日本の評価指標 | 役割 | 英国との比較 |

| 費用便益比(B/C) | 事業の採択・継続の判断基準(効率性) | 英国のBCRより範囲が限定的(直接便益中心) |

| 便益帰着表(BIT) | 利害関係者間の調整と合意形成(公平性) | 英国のASTに近いが、貨幣換算より記述を重視 |

| 政策評価システム(PES) | 行政活動としての妥当性確認(説明責任) | 内部的な自己評価としての性格が強い |

日本の評価制度は、英国のように「すべての価値を貨幣換算して統合する」ことよりも、「異なる価値を併記して合意を形成する」ことに重点を置いてきた。これは、日本の官僚制が持つ「調整型」の統治スタイルを反映している18。

統治ドクトリンと思想的背景の乖離:NPM vs. 官僚主導の合意形成

英国と日本の評価制度の「視野の広さ」の差は、それぞれの国が採用した行政改革のドクトリン、すなわち「新公共管理(New Public Management: NPM)」の受容の仕方に深く根ざしている。

英国:契約的・アウトカム重視のNPM

英国は、サッチャー政権以来、NPMの世界的先駆者であった。NPMの核心は、行政を民間経営のように「効率的」かつ「透明」にし、アウトプットではなくアウトカム(結果)に責任を持たせることにある19。

この思想の下で、TAGは単なる技術指針ではなく、運輸省と財務省、あるいは政府と民間事業者の間の「契約的」な基準として機能する16。すべての影響を可能な限り貨幣換算し、広義の経済便益までをも算入しようとする執念は、納税者に対する「バリュー・フォー・マネー(VfM)」を厳格に証明しなければならないという強力なインセンティブから生じている21。また、財務省の「グリーンブック」による分野横断的な投資評価基準の統一が、交通分野においても広範な社会的評価を強いる力学として働いている23。

日本:調整的・プロトコル重視の官僚制

対照的に、日本のNPM導入は選択的であり、既存の官僚制の枠組みを維持したまま行われた。日本の政策評価システム(PES)は、英国のような外部からの厳しい監視や競争原理の導入よりも、行政運営の「Plan-Do-See」サイクルを確立し、手続きの正当性を確保することに重きが置かれた16。

日本における評価は、政治家や官僚が利害関係者と交渉し、合意を形成するための「共通言語」としての役割が強い。そのため、学術的に論争のあるWEI(集積便益等)をB/Cに組み込んで数値を膨らませることよりも、誰にでも分かりやすい直接便益をベースにし、その他の波及効果はBITのような記述的な形式に留める方が、政治的なレジティマシー(正当性)を得やすいという判断が働いている16。

| 特徴 | 英国 (TAG/NPM) | 日本 (B/C/官僚主導) |

| 統治スタイル | 契約的、パフォーマンス志向 | 調整的、手続き・交渉志向 |

| 評価の主導権 | 学術界・独立委員会 (SACTRA) | 官僚組織 (国交省各局) |

| 責任の所在 | アウトカム(社会的便益)の最大化 | 手続きの適正化と合意の形成 |

| 経済学の役割 | 市場の失敗を補正する「道具」 | 財政規律を維持する「防波堤」 |

第三次・第四次的インサイト:将来展望と残された課題

英国と日本の評価制度は、現在、新たな課題に直面している。英国では、評価の視野を広げすぎた結果、モデルの複雑化とブラックボックス化が進み、かえって透明性が損なわれるという懸念が出ている10。2025年の改訂でも、不確実性(Uncertainty)への対応として、単一の将来予測ではなく複数のシナリオ分析(Uncertainty Scenarios)を求めるなど、手法の高度化は限界に近づきつつある6。

一方、日本では、人口減少と既存インフラの老朽化が進む中、新規投資のB/Cよりも「維持管理・更新」の優先順位付けが喫緊の課題となっている26。2015年以降の国交省の動向を見ても、下水道事業におけるストックマネジメントガイドラインの策定など、資産管理(Asset Management)の視点が評価制度に組み込まれ始めている26。

英国の「広い視野」は、かつての経済成長期に投資を正当化するために不可欠であったが、今後は気候変動という「地球規模の外部性」をいかに評価に組み込むかが焦点となる。日本は、英国のような「包括的な貨幣換算」という野心的な道を選ぶのか、あるいは「BIT」をより戦略的な合意形成ツールへと進化させるのか。両国の歴史的・ドクトリン的な背景の違いは、今後も独自の進化を促す決定的な要因であり続けるだろう。

結論

英国TAGが示す「広い視野」は、独立した学術機関(SACTRA)による理論的挑発と、NPMという強力な統治ドクトリン、そして財務省による厳しいVfMの要求が三位一体となって作り上げられたものである。それは、交通を単なる移動手段ではなく、経済全体の生産性を引き上げる「基盤」と捉える思想に基づいている。

対する日本の評価制度は、工学的な厳密性と調整型の政治文化を背景に、財政規律と説明責任を果たすためのツールとして洗練されてきた。両者の差は、経済学的な「正解」の差ではなく、社会が公共投資に何を求めているのか、そして官僚組織がどのようにその責任を果たすのかという「公共性のデザイン」の差である。英国の高度な経済モデルに学ぶことは重要だが、それが立脚する「契約的統治」という背景を無視して手法のみを導入しても、日本の調整型社会においては機能しない可能性がある。評価制度の「視野」を広げることは、単に計算式を増やすことではなく、国家がどのような未来を記述し、そのためにどのような不確実性を引き受けるのかという、ドクトリンの再構築そのものなのである。

比較表

| 評価体系名 | 運輸分析指針(TAG / 旧WebTAG) | 日本型費用便益分析(B/C) |

| 主な目的・ドクトリン | 新公共管理(NPM)に基づき、納税者へのバリュー・フォー・マネー(VfM)を厳格に証明し、政策目的(経済、環境、社会等)を統合的に評価すること。 | 財政規律の維持と無駄な公共事業のスクリーニング。官僚主導による手続きの適正化(Plan-Do-See)と関係者間の合意形成(正当性の確保)を重視。 |

| 評価手法・アプローチ | 多基準評価(MCA)を用い、貨幣換算が困難な指標も「評価要約表(AST)」にまとめて対等に議論する。政府から独立した諮問機関(SACTRA)の知見を反映する。 | 直接便益(3便益)を精緻に算定する工学的アプローチ。B/Cで効率性を測り、便益帰着表(BIT)などの多角的な指標を「併記」することで補完する。 |

| 経済学的影響の範囲 | 直接便益に加え、新経済地理学に基づく「広義の経済적影響(WEI)」を算入。集積経済、労働供給、不完全競争等の市場の失敗を貨幣換算化して組み込む。 | 直接的な利用者便益(走行時間短縮、走行経費減少、交通事故減少)が中心。WEI(ストック効果)は議論されるが、不確実性を嫌い、主指標への算入には慎重。 |

| 学術界・官僚の役割 | 学術界(SACTRA等)がリーダーシップを発揮し、政府に理論的挑戦を行い基準を刷新する。官僚は契約的・アウトカム重視の運営を行う。 | 官僚組織(国土交通省各局)が主導し、実務的安定性を重視。学術界は審議会等で行政案をチェック・承認する「ゲスト/守護者」的な立場に留まることが多い。 |

| 歴史的変遷・主要な節目 | 1978年リーチ報告書、1994年SACTRA報告書(誘発需要)、1998年統合交通白書(NATA誕生)、1999年SACTRA報告書(WEIの統合)、2003年WebTAG開始。 | 1990年代後半の橋本行革により公共事業評価システム正式導入。2001年政策評価法。2015年以降、維持管理や資産管理(アセットマネジメント)の視点が導入され始める。 |

| 意思決定のプロセス | すべての価値を可能な限り貨幣換算し、経済・社会・環境の5つの戦略目標に照らして「評価要約表(AST)」で政治的意思決定者に提示する。 | 客観的な「3便益」を防波堤として活用。異なる価値は貨幣換算して統合するよりも、BIT等で併記し、調整型・プロトコル重視の合意形成を行う。 |

引用文献

- International comparisons of transport appraisal practice … – GOV.UK, 2月 8, 2026にアクセス、 https://assets.publishing.service.gov.uk/media/5a7c5328e5274a1b00423016/final-overview-report.pdf

- International comparison of background concept and methodology …, 2月 8, 2026にアクセス、 https://www.researchgate.net/publication/23528446_International_comparison_of_background_concept_and_methodology_of_transportation_project_appraisal

- New Approach to Appraisal – Wikipedia, 2月 8, 2026にアクセス、 https://en.wikipedia.org/wiki/New_Approach_to_Appraisal

- Section 9 – Transport Scotland – The Scottish Government, 2月 8, 2026にアクセス、 https://www.transport.gov.scot/publication/stag-technical-database/section-9/

- transport notes – World Bank Documents & Reports, 2月 8, 2026にアクセス、 https://documents1.worldbank.org/curated/en/729101468141299997/pdf/339390trn119120EENote2.pdf

- Transport analysis guidance – GOV.UK, 2月 8, 2026にアクセス、 https://www.gov.uk/guidance/transport-analysis-guidance-tag

- Projects with Significant Expected Restructuring Effects – Institute for Transport Studies, 2月 8, 2026にアクセス、 https://www.its.leeds.ac.uk/projects/WBToolkit/Note14.htm

- Evaluation methodologies for transport projects in the United Kingdom – ResearchGate, 2月 8, 2026にアクセス、 https://www.researchgate.net/publication/222084757_Evaluation_methodologies_for_transport_projects_in_the_United_Kingdom

- TAG data book – GOV.UK, 2月 8, 2026にアクセス、 https://www.gov.uk/government/publications/tag-data-book

- What’s new in TAG for May 2025 – Graham James, 2月 8, 2026にアクセス、 https://grahamjames.co.uk/whats-new-in-tag-for-may-2025/

- assessing wider economic impacts in transport appraisal – Agenda, 2月 8, 2026にアクセス、 https://www.oxera.com/wp-content/uploads/2018/07/Wider-economic-impacts-in-transport-appraisal.pdf.pdf

- 6: Economic impacts of transport investments for appraisal and decision making – REF Case study search, 2月 8, 2026にアクセス、 https://impact.ref.ac.uk/CaseStudies/CaseStudy.aspx?Id=42180

- TAG unit A2-1 wider economic impacts – GOV.UK, 2月 8, 2026にアクセス、 https://www.gov.uk/government/publications/tag-unit-a2-1-wider-economic-impacts

- THE LINKS BETWEEN TRANSPORT INVESTMENT & ECONOMIC GROWTH, 2月 8, 2026にアクセス、 https://cles.org.uk/wp-content/uploads/2011/01/LW82-Leeds-transport.pdf

- 1月 1, 1970にアクセス、 https://www.mlit.go.jp/sogoseisaku/hyoka/history.html

- Japanese Public Administration and its Adaptation to New Public …, 2月 8, 2026にアクセス、 https://www.ritsumei.ac.jp/acd/cg/law/lex/rlr20/Hori.pdf

- Evaluation methodologies of transportation projects in Japan – ResearchGate, 2月 8, 2026にアクセス、 https://www.researchgate.net/publication/222986500_Evaluation_methodologies_of_transportation_projects_in_Japan

- 村上裕一のホームページ – 北海道大学, 2月 8, 2026にアクセス、 https://lex.juris.hokudai.ac.jp/~yuichim/abs.html

- New Public Management – Japan’s Practice, 2月 8, 2026にアクセス、 https://npi.or.jp/en/research/data/bp293e.pdf

- BRIDGING THE GAP BETWEEN REFORM PRACTICES AND LITERATURES: NEW PUBLIC SERVICE DELIVERY OF JAPANESE LOCAL GOVERNMENTS, 2月 8, 2026にアクセス、 https://ipmr.net/index.php/ipmr/article/download/250/246/501

- 1月 1, 1970にアクセス、 https://hermes-ir.lib.hit-u.ac.jp/hermes/ir/re/17499/0101000301.pdf

- Guide to economic appraisal – Infrastructure Australia, 2月 8, 2026にアクセス、 https://www.infrastructureaustralia.gov.au/sites/default/files/2021-07/Assessment%20Framework%202021%20Guide%20to%20economic%20appraisal.pdf

- Social Discount Rates for Cost-Benefit Analysis: A Report for HM Treasury1 – GOV.UK, 2月 8, 2026にアクセス、 https://assets.publishing.service.gov.uk/media/5fb263ca8fa8f55df1b4e54f/Social_Discount_Rates_for_Cost-Benefit_Analysis_A_Report_for_HM_Treasury.pdf

- An Intergenerational Issue: The Equity Issues Due to Public–Private Partnerships; The Critical Aspect of the Social Discount Rate Choice for Future Generations – MDPI, 2月 8, 2026にアクセス、 https://www.mdpi.com/1911-8074/15/2/49

- Transport analysis guidance: the transport appraisal process – GOV.UK, 2月 8, 2026にアクセス、 https://assets.publishing.service.gov.uk/media/693174980cf0b7e681ff422e/tag-transport-appraisal-process.pdf

- 国土技術政策総合研究所資料 – 国総研, 2月 8, 2026にアクセス、 https://www.nilim.go.jp/lab/bcg/siryou/tnn/tnn0950pdf/ks0950.pdf

日本のドクトリンでは、公共投資に何を求めているのか?

日本の公共投資評価におけるドクトリン(統治哲学や基本原則)が求めているものは、単なる経済的効率性の最大化ではなく、主に以下の4つの要素に集約されます。

合意形成と政治的正当性の確保

日本の評価制度は、英国のような「契約的・パフォーマンス志向」のモデルとは対照的に、「合意形成型・交渉ベース(consensual, negotiation-based)」のアプローチを基本としています 。

- ステークホルダーの調整: 評価の目的は、単に数値を算出することではなく、政治的レジティマシー(正当性)を確保し、地域住民や関係自治体などのステークホルダー間での合意を円滑にすることにあります 。

- 便益帰着表(BIT)の活用: すべてを1つの指標に統合するよりも、誰が、どのような恩恵を受けるかを明示する「便益帰着表(BIT)」を用いることで、利害関係者への説明と調整を重視します 。

財政規律の維持と「防波堤」としての機能

日本の費用便益分析(B/C)は、1990年代後半の厳しい財政状況下で導入された経緯もあり、不適切な事業を「排除(スクリーニング)」するための手段として重視されています 。

- スクリーニング機能: B/Cは、事業が実行候補リストに残るための「最低条件」を判定するフィルターとして機能しています 。

- 客観性の担保: 土木工学的な精密さに基づく計算は、主観的な判断を排し、納税者に対して「無駄な支出ではない」ことを証明するための、客観的な防波堤の役割を果たしています。

手続きの適正化(Plan-Do-Seeサイクル)

日本の政策評価法(2001年)は、行政機関が自らの活動を客観的かつ厳格に評価することを求めており、評価は行政運営の「Plan-Do-See」サイクルの一部として組み込まれています。

- 自己評価の確立: 日本の評価制度は、外部機関による監視よりも、官僚組織内部での継続的な学習や改善、および手続きの透明性を高めることに主眼を置いています 。

- 説明責任(アカウンタビリティ): 行政のアウトカム(成果)が国民生活や社会にどのような影響を与えるかを「客観的かつ合理的な方法」で把握し、公表することが法的にも義務付けられています。

継続性と一貫性の保持

過去の投資判断との比較可能性を維持することも、日本のドクトリンにおいて重要な要素です。

- 基準の安定性: 例えば、社会的割引率を4%に維持し続けることは、時代の情勢にそぐわないという議論がありつつも、過去との比較や継続性を確保し、一貫した基準で事業を評価するという実務的な要請に基づいています。

総じて、日本のドクトリンは、公共投資を「国民から負託された資源を、合意形成に基づいて適切に分配し、そのプロセスを透明化するための調整ツール」として定義していると言えます。

公共投資の目的やゴールは何なのか?

日本のドクトリンにおいて、公共投資(公共事業)が最終的に目指す目的やゴールは、単一の経済的利益ではなく、「国民が真の豊かさを実感できる社会の構築」と定義されています。

具体的には、国土交通省の「社会資本整備重点計画」や「公共事業評価指針」において、以下の3つの中長期的なゴールが柱として掲げられています。

安全・安心の確保(生存の基盤)

日本の公共投資において最も優先順位が高いゴールの一つは、災害から人命と財産を守る「国土強靱化」です。

- 人命の保護: 激甚化する自然災害(水害、地震、津波等)に対して、被害を最小化し、迅速な復旧・復興を可能にする「しなやかな」国土を作ることが目的です。

- ナショナル・ミニマムの保障: 国民がどこに住んでいても最低限必要な安全や移動の自由を享受できるという「権利」としてのインフラ整備という思想(ナショナル・ミニマム)が根底にあります。

経済成長の実現と競争力の維持(生活の基盤)

単なる「おカネを回す」ことではなく、社会のベースとなる「生産性」を引き上げることがゴールです。

- ストック効果の最大化: 建設すること自体(フロー効果)ではなく、完成した施設が長期にわたって物流コストを下げ、民間投資を誘発し、地域経済を活性化し続ける「資産(ストック)」としての効果を狙っています。

- 国際競争力の強化: サプライチェーンの強靱化や、都市の国際競争力を高めるための基盤整備を通じて、持続的な経済成長を支えます。

持続可能な地域社会の形成(暮らしの基盤)

人口減少社会において、地域コミュニティを維持し、個人の生活機会を拡大することがゴールです。

- 多様性のある地域づくり: 都市部だけでなく地方においても、コンパクトシティの形成やネットワークの確保を通じて、誰もが生き生きと暮らせる社会を目指します。

- 生活の質の向上: 良好な環境の保全、バリアフリー化、美しい景観の創造などを通じ、数値化しにくい「快適性」や「文化」の向上も目的として明記されています。

思想的な変遷:量的拡大から質的向上へ

日本の公共投資は、かつては「地域間の均衡ある発展(国土の平均的な底上げ)」を掲げ、日本全土にインフラを行き渡らせることに心血を注いできました。しかし、2000年代以降は「質の高い社会資本整備」へと転換し、限られた資源を「未来への投資」として、次の世代に引き渡す資産(インフラ経営)として管理することに主眼が置かれるようになっています。

つまり、日本の公共投資のゴールは、「将来にわたって安全で、経済的に自立し、心豊かな生活を送るための『資産』を国民に提供し続けること」にあると言えます。

将来にわたって安全で、経済的に自立し、心豊かな生活を送るための『資産』を国民に提供し続けることであるのなら、

経済成長も視野を広めて評価すべきではないのか?

ご指摘の通り、「将来の資産」としての価値を最大化するのであれば、経済成長への寄与(広義の経済的影響)をより積極的に評価に含めるべきだという議論は、日本国内の専門家の間でも長年交わされてきました。

日本が英国のような「広い視野」での算定に慎重であり続けてきた背景には、単なる技術的な遅れではなく、日本のドクトリン特有の「客観性へのこだわり」と「財政規律への危機感」があります。なぜ視野を広げにくいのか、その論理的な障壁を整理します。

1. 「算定の不確実性」に対する強い警戒感

日本の評価実務(B/C)において最も重視されるのは、誰が計算しても同じ結果になる「客観性と再現性」です。

- 直接便益の重視: 時間短縮や事故減少などの「直接便益」は、交通量推計に基づき工学的に高い精度で算出可能です。

- 広義の経済的影響の「危うさ」: 英国が導入している「集積経済(アグロメレーション)」などは、算出モデルの設定次第で数値が大きく変動します。日本のドクトリンでは、こうした「不確実な数値」を投資判断の主標(B/C)に組み込むことは、評価の信頼性を損なうリスク(いわゆる「数字の粉飾」への懸念)と見なされてきました。

2. 「防波堤」としての費用便益分析

日本のB/Cは、投資を促進するためではなく、むしろ「質の低い事業を止めるため」の「防波堤(スクリーニング)として発展してきた歴史があります。

- 財政規律の優先: 1990年代後半の行政改革以来、B/Cは「無駄な公共事業」を批判する国民や財務省に対する、行政側の「守りの盾」でした。もし経済成長などの広範な影響を算入して数値(B/C)を膨らませてしまえば、この防波堤機能が失われ、規律なき投資を許容してしまうという恐怖心が、日本の官僚機構の中には根強く存在します。

3. 「貨幣換算」よりも「多角的併記」を好む文化

「経済成長も視野に入れるべき」という要請に対し、日本は「B/Cの数値を広げる」のではなく、「B/C以外の指標を横に並べる」という解決策を採ってきました。

- ストック効果の「見える化」: 近年、国土交通省は「ストック効果」という言葉を使い、生産性向上や地域活性化の影響を積極的に公表しています。

- 便益帰着表(BIT)の役割: 経済成長や社会的インパクトは、無理に1つの金額(B/C)にまとめず、BITなどの形式で「定性的・定量的」に併記することで、政治家や住民が総合的に判断すべきものとして扱われます 。これは「すべての価値を単一の尺度に統合する」英国の論理とは異なる、日本流の「合意形成の作法」と言えます。

4. アカデミアと行政の距離

英国にはSACTRAのような「政府から独立し、学術的限界を攻める諮問機関」が存在し、経済学の最新知見を評価制度に注入し続ける仕組みがあります 。一方、日本の評価基準の改定は国交省などの行政機関が主導し、実務的な安定性を重視するため、学術的な新手法の導入にはどうしても慎重(保守的)になります 。

変化の兆し

ただし、最近では「経済成長の実現」を中長期的な目的として明確に掲げた「第5次社会資本整備重点計画」などが策定されており、デジタル化(DX)やGX(グリーン・トランスフォーメーション)に伴う新たな価値をどう評価に反映させるか、検討が始まっています。

結論として、日本は「視野を広げるべき」という理想は共有しつつも、それを「厳格なB/Cという数字の中に閉じ込めること(英国流)」には依然として慎重であり、「多角的な分析結果を並べて総合的に対話する(日本流)」というスタイルを堅持しているのが現状です。

独善的に見えるが?

そのように見える背景には、日本の公共事業評価が「経済学的な最適解」を求める装置である以上に、官僚機構が「批判に対する防御(アカウンタビリティ)」と「手続きの公平性」を最優先するドクトリン(統治指針)で動いているという実情があります。

ご指摘の「独善的」に見える構造が生じる理由は、主に以下の3つの制度的・思想的背景から説明できます。

「精緻な部分最適」を「全体の正しさ」とみなす工学的ドクトリン

日本の評価(B/C)は、走行時間短縮、走行経費減少、交通事故減少という「3便益」の貨幣換算において、世界でも類を見ないほど高い精度を誇ります。

- 「確実な数字」への固執: 日本の官僚制では、算出の根拠が明確で、誰が計算しても同じ結果になることが「公正」とみなされます。

- 集積便益の「不確実性」: 集積経済(アグロメレーション)などの広義の経済的影響は、モデルの組み方次第で数値が変動しやすいため、財務省や国民からの「数字の粉飾」という批判を恐れる官僚組織にとっては「採用しにくい(リスクが高い)」指標となります。結果として、計算の正確性は高いが視野の狭い「質の悪い(効率の低い)道路投資」が、手続き上の正当性を得て承認され続けるという歪みが生じます。

道路は「公共」、鉄道は「事業」という峻別(モード間の格差)

日本のインフラ整備において、道路と鉄道では評価と投資の前提となる思想が根本的に異なります。

- 道路(公共財): 道路は税金で整備・維持される「公共財」と位置づけられ、利用者便益がそのまま投資の正当性になります。

- 鉄道(民間・企業的): 鉄道は公共性が高いにもかかわらず、各事業者が自費で運営するのが当然とされてきた歴史があります。そのため、鉄道プロジェクトの評価では「事業の採算性」が重く見られ、集積向上などの「社会的な便益」がB/Cに含まれていても、実際の投資判断(予算配分)では道路ほどの優先順位を得にくい構造があります。

学術界が「リーダー」ではなく「ゲスト」である体制

英国ではSACTRA(幹線道路評価常設諮問委員会)のような政府から独立した学識経験者の組織が、政府に対して理論的な挑戦を行い、評価基準を刷新し続けてきました 。

- 官僚主導の改革: 日本の行政改革や評価システムの構築は、政治家や外部専門家ではなく、官僚自身が主導してきました 。

- 学識者の役割: 日本でも審議会などに学識者が加わりますが、その役割は「行政が作った案をチェック・承認する」という「守護者(Guardian)」的な立場に留まることが多く、学問的知見に基づき既存の枠組みを根底から覆すようなリーダーシップを発揮しにくい仕組みになっています 。

変化の予兆:2024年〜2025年の動向

しかし、この「独善的」とも言える状況に対し、行政内部からも危機感が生じ始めています。

- 「あるべき姿」への転換: 2024年から2025年にかけての国土交通省の委員会では、インフラを単体で評価するのではなく、地域価値を高める「資本(ストック)」として認識し、上位のビジョンや社会的要請(カーボンニュートラル等)を評価に反映させるべきだという提言が出されています。

- 社会的割引率の見直し議論: 20年以上固定されている「4%」の割引率についても、時代にそぐわないという認識が共有され、感度分析の導入などが議論の遡上に載っています。

結論として、日本の制度が独善的に見えるのは、「不確実な経済成長を追うこと」よりも「不確実な数字で予算を使うという非難を避けること」にドクトリンの重きが置かれているためです。この「守りの評価」から、英国のような「攻めの評価(戦略的な投資)」への転換は、現在ようやく議論の端緒についた段階と言えます。

https://en.wikipedia.org/wiki/New_Approach_to_Appraisal

https://www.ritsumei.ac.jp/acd/cg/law/lex/rlr20/Hori.pdf

なぜ是正されないのか?

英国において鉄道と道路の評価が統一(NATA/TAG)され、「どのモードが最も価値を生むか」という視点で投資が是正された一方で、日本でその乖離が維持され続けている理由は、単なる技術的な遅れではなく、日本の統治構造に深く根ざした「制度的・思想的・組織的な3つの壁」にあります。

ご指摘の「インフラ維持が課題なのに分散化を促す道路投資が優先される」という矛盾が是正されない背景には、以下の構造的要因があります。

法的・思想的な「公共財」の壁(鉄道は事業、道路は権利)

日本では、道路と鉄道に対して根本的に異なるドクトリン(思想)が適用されています。

- 道路=ナショナル・ミニマムの保障: 道路は憲法上の「移動の自由」や生活基盤を支える「公共財」とみなされ、税金(公的資金)で整備・維持されるのが当然とされています。特に地方では「命の道」として、たとえB/Cが低くとも整備を求める政治的圧力が極めて強力です。

- 鉄道=自立した「事業」: 一方の鉄道は、公共性が高いにもかかわらず、歴史的に「運賃収入による自己資金整備(独立採算)」が原則とされてきました。英国では国鉄の破綻と再国有化に近いプロセスを経て「鉄道も公的投資の対象」として道路と同列に評価する道を選びましたが、日本ではJR各社の「民営化の成功」が逆に仇となり、鉄道を公的資金で維持・強化するという発想への転換を遅らせています。

官僚機構の「自己保存」と縦割り予算構造

英国の改革は、サッチャー政権以来、政治家が主導して「官僚の論理」を外部から解体し、財務省(Green Book)が省庁横断的な投資基準を押し付けることで実現しました 。

- 官僚主導の改革の限界: 日本の行政改革(PESやB/C導入)は、外部の政治主導ではなく、官僚自身が主導して設計しました 。このため、各局(道路局、鉄道局など)が持つ「予算枠(聖域)」を侵すような「モード間での予算の奪い合い(横断的評価)」は、組織の自己保存本能によって骨抜きにされやすい構造にあります 。

- 局ごとの評価マニュアル: 評価基準を統一しようにも、道路局には道路の、鉄道局には鉄道の「独自の法律とマニュアル」が存在します。この「縦割りの壁」が、集積経済などの鉄道に有利な指標を全モードで統一的に採用することを実務的に阻んでいます。

政治的な「分配の公平性」への執着

英国が「効率性(VfM)」を追求して都市部(ロンドン等)への集中投資を正当化したのに対し、日本は依然として「国土の均衡ある発展」という古いドクトリンの残影の中にあります。

- 分散化の力学: 人口減少下で「コンパクト・プラス・ネットワーク(集約)」を掲げつつも、地方選出の政治家にとっては、目に見える「道路の延伸」こそが地元への最大の貢献(分配の成果)となります。この政治的ニーズが、維持管理コストの増大という合理的な懸念を上回ってしまい、分散化を助長する新規投資を止められない要因となっています。

- 自治体の専門性不足: 鉄道を公的に支える仕組み(地域交通の再構築)が導入されても、道路管理にしか精通していない地方自治体には、鉄道を「公共資本」として経営・評価するノウハウが圧倒的に不足しています。

結論:なぜ是正されないのか

是正されない最大の理由は、「政府(官僚組織)が、自己の組織の安定と、既存の法的区分(道路=税、鉄道=運賃)を維持することを、社会全体の最適化(経済成長やインフラ維持)よりも優先してしまっているから」と言えます。

英国のように「官僚の論理」を打破するには、財務省による強力な横断的査定、あるいは「集積の経済」をB/Cに算入することを法的に義務付けるような、強力な政治的主導による「評価の民主化」が必要です。現在は、2025年以降の「インフラ経営」への転換議論において、ようやく「インフラを単体ではなく地域価値を高める資本として評価する」という視点が議論の遡上に載り始めた段階にあります。

財政規律へのこだわりならば、投資対効果が大きい方に投資すべきでは?

視野を狭めることで、効果の出ない投資が採択され、税収を減らしてしまうリスクが生じるが?

ご指摘は経済学的な合理性の観点から極めて正鵠を射ており、日本の公共投資評価が抱える「最大の矛盾」を突いています。

財政規律を重視するならば、本来は「投資に対するリターン(経済成長や税収増)」を最大化する案件に優先配分すべきですが、日本でそれが困難な理由は、日本のドクトリンが「経済的リターンの最大化」よりも「行政手続きとしての無実性の証明」に重きを置いているためです。

この矛盾が是正されない背景には、以下の論理構造があります。

「守りの規律」としてのB/C(不確実性の排除)

日本の財政当局(財務省)や国民が求める「財政規律」は、多くの場合「最も儲かるものにお金を使う」という攻めの姿勢ではなく、「無駄なものに1円も使わせない」という守りの姿勢です 。

-

「粉飾」への恐怖: 集積経済などの広義の経済的影響(WEI)をB/Cに含めると、計算モデルの設定次第で数値がいくらでも「膨らんで」見えてしまいます。これは、客観性と透明性を至上命題とする日本の官僚制において、外部から「事業を正当化するために数字を粉飾した」と批判される最大のリスクとなります。

-

確実な3便益への固執: 結果として、経済成長への寄与は不透明だが「時間短縮効果」だけは確実に計算できる道路事業の方が、手続き上の正当性を得やすくなります。これが、ご指摘のような「視野を狭めることで、非効率な投資が温存される」という歪みを生んでいます。

「税収増」よりも「分配の公平性」と「合意形成」

日本の公共投資ドクトリンの根底には、経済成長以上に「ナショナル・ミニマム(最低限の生活基盤)の保障」と「地域間の公平性」があります。

-

権利としてのインフラ: 地方の道路投資は、税収を増やすための「投資」ではなく、国民の「生存権」や「移動の自由」を守るための「支出」として正当化されます。

-

合意形成のツール: 評価(B/C)は、経済的最適解を導くためではなく、政治家や住民との「調整」を円滑に進めるためのプロトコル(儀式)として機能しています 。そのため、学術的に正しくとも「理解しにくい複雑な経済モデル」は、合意形成の現場では敬遠される傾向にあります。

「視野の狭さ」がもたらすリスクの認識

近年、ようやく行政内部でも、視野を狭めることで「地域の価値向上」や「生産性向上(ストック効果)」を過小評価しているという危機感が共有され始めています。

-

インフラ経営への転換: 2024年から2025年にかけての国土交通省の委員会では、インフラを単なる「点」ではなく地域の価値を高める「資本」と認識し、上位のビジョンや社会的要請(脱炭素等)と整合した評価を行うべきだという議論が進んでいます。

-

社会的割引率の検討: 20年以上固定されている「4%」という高いハードルについても、不確実性への対応として感度分析を導入するなどの見直しが提案されています。

結論として、日本が投資対効果の大きい「攻め」の投資にシフトできないのは、「手続きが正しく、批判を受けないこと」を「経済的な正解」よりも優先する統治ドクトリンが依然として強固だからです。しかし、人口減少と財政制約が限界に達する中で、この「視野の狭い規律」自体が最大の財政リスクであるという認識は、ようやく制度改正の議論に反映されつつあります。

[先頭に戻る]

注意

この文書はAI Gemini Deep Search による生成で誤りが含まれる恐れがあります。

プロンプト

TAGとB/C 視野

英国TAGが日本のB/Cに比べて広い視野で公共投資を評価している。なぜこのような差が出たのか歴史的背景、学術的な議論を年号入りの時系列で追いたい。また、このような制度の違いが生まれた背景、ドクトリンや思想の違いがどのように生じたのかも詳細に報告してほしい。

リサーチ計画

英国TAGと日本B/Cの比較分析 ウェブサイトをリサーチ

(1) 英国の「Transport Analysis Guidance (TAG)」の成立過程と歴史的変遷を調査し、特にSACTRA(道路交通評価諮問委員会)の報告書などが果たした役割を年号とともに整理する。

(2) 日本における公共事業の費用便益分析(B/C)の導入経緯(1990年代の改革など)と、国土交通省の指針がどのように策定・改訂されてきたかを時系列で特定する。

(3) 英国TAGにおいて「Wider Economic Impacts (WEI)」や環境・社会・健康への影響がどのように統合されてきたか、その学術的根拠となった経済学的な議論を調査する。

(4) 日本のB/C評価が効率性や直接的便益を重視する現在の形に定着した背景にある、行政的・政治的要因や土木工学的な思想を調査する。

(5) 英国の大蔵省(HM Treasury)が発行する「Green Book」と日本の評価制度を比較し、評価の「目的(Value for Moneyなど)」や「説明責任」に対する思想的な違いを分析する。

(6) 公共投資評価における「ドクトリン」の差(例:英国の厚生経済学・新公共管理(NPM)の影響 vs 日本の財政規律や技術的客観性の重視)を裏付ける学術論文や資料を探索する。

(7) 両国の交通政策評価を専門的に比較している学術的レビューや専門家の寄稿を探し、評価手法の「視野の広さ」に差が生じた決定的要因を特定する。

(8) 収集した情報を統合し、歴史的イベント、学術的転換点、思想的背景を軸にした、英国TAGと日本B/Cの比較時系列レポートをまとめる。

結果を分析