コロナ禍、トランプ関税により、国際貿易と物流は大きな変化を強いられています。実際どのような動きがあるのか、長期と短期で俯瞰してみます。

コロナ禍、トランプ関税により、国際貿易と物流は大きな変化を強いられています。実際どのような動きがあるのか、長期と短期で俯瞰してみます。

※この文書、スライド資料、音声解説は AI Gemini により生成されており誤りを含む恐れがあります。

目次

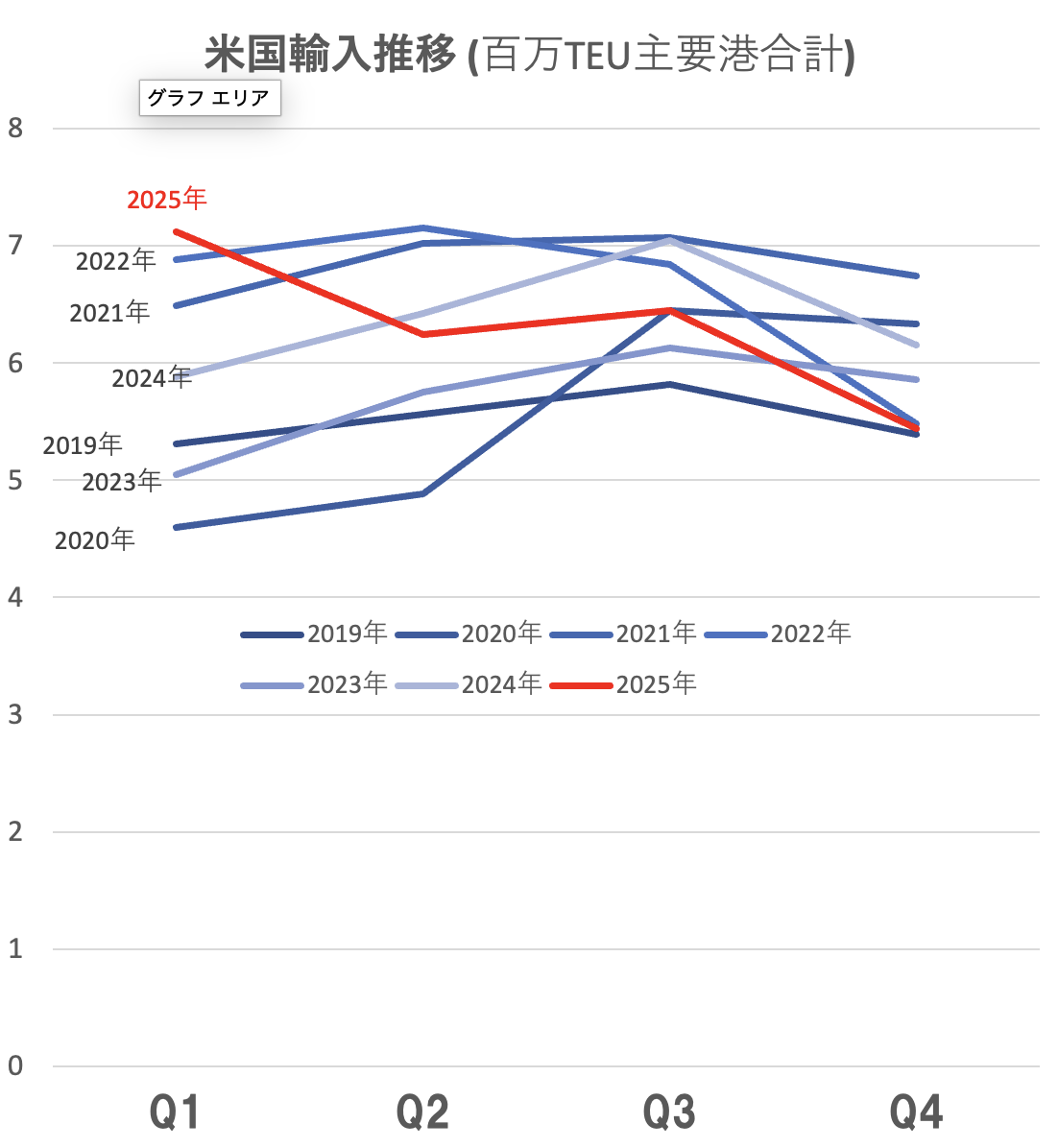

長期トレンド 米国主要港におけるTEU(コンテナ輸送量)

2019-2025年はコロナ禍前の安定→パンデミックによる大混乱と爆発的需要→反動と関税による乱高下という、物流史上稀に見る激動のサイクルとなっています。

米国輸入TEU 四半期別推移(2019年〜2025年)

各年の四半期(Q1〜Q4)ごとの平均的な動きと、特筆すべきイベントを整理しました。

単位:百万TEU(主要港合計)

| 年 | Q1 (1-3月) |

Q2 (4-6月) |

Q3 (7-9月) |

Q4 (10-12月) |

年間合計 | 状況 |

| 2019 | 5.31 | 5.56 | 5.82 | 5.39 | 22.08 | コロナ前(平時)。季節性が明確。 |

| 2020 | 4.60 | 4.88 | 6.45 | 6.33 | 22.26 | 前半はロックダウンで沈滞、後半に爆発。 |

| 2021 | 6.49 | 7.02 | 7.07 | 6.74 | 27.32 | コロナ特需。港湾混雑が深刻化。 |

| 2022 | 6.88 | 7.15 | 6.84 | 5.48 | 26.35 | 前半はピーク、後半に需要急落。 |

| 2023 | 5.05 | 5.75 | 6.13 | 5.86 | 22.79 | 在庫調整とインフレで平時水準へ。 |

| 2024 | 5.88 | 6.42 | 7.05 | 6.15 | 25.50 | 緩やかな回復と紅海危機の影響。 |

| 2025 | 7.12 | 6.24 | 6.45 | 5.44 | 24.10 | 関税による山と谷が激化。 |

大きなトレンド

- 2019-2020:パンデミックの衝撃

2020年Q1〜Q2は中国の工場停止と米国内の封鎖で大きく落ち込みましたが、Q3からは巣ごもり需要による消費爆発が起こり、一気に過去最高水準へ跳ね上がりました。 - 2021-2022:物流の目詰まり期

コンテナ船が港の外で何十隻も待機する事態となり、Q1からQ2にかけて700万TEUの大台を連発。物流コスト(運賃)が数倍に跳ね上がった時期です。 - 2023-2024:正常化と地政学リスク

2023年は過剰在庫の解消(デストッキング)が進み、2200万TEU台の平時に戻りました。2024年は、紅海危機によるルート変更を警戒した前倒し輸送で再び増加傾向に。 - 2025:トランプ関税の影響(最重要)

Q1 (前倒し爆発): 2025年1〜3月は、4月の新関税発動を恐れた荷主が猛烈な勢いで輸入を加速。Q1としては過去最高の7.12M TEUを記録しました。

Q4 (急落): 前倒しで在庫が積み上がり、さらに関税コストで需要が冷え込んだ結果、Q4は18〜19%減という急激なブレーキがかかっています。

輸出の動き(補足)

輸入が激しく動く一方で、米国の輸出TEUは2019年以降、年間約1,100万〜1,200万TEUの間で比較的安定、あるいは緩やかな減少傾向にあります。これは米国の輸入超過(貿易赤字)の構造を反映しており、輸入が急増しても輸出がそれに追いつかない空コンテナの回収問題を常に抱えています。

2025年のQ1とQ4を比べると、まるで心電図のように激しい動きをしています。この極端な変動は、輸送業者にとっては配船計画が立てられない、地域住民にとっては一時期だけ猛烈にトラックが増えるという形で、現場に多大なストレスを与えました。

短期トレンド:トランプ関税の米国物流への影響

2025年は関税政策による乱高下が非常に顕著な一年でした。

2024年〜2025年 米国主要港TEU推移(実績と動向)

西海岸の2大港(ロサンゼルス・ロングビーチ)は、2025年前半に歴史的な高水準を記録しましたが、後半は関税発動の影響で急減しました。

| 指標 / 港湾 | 2024年 実績 | 2025年 実績・予測 | 2024-2025 変化の要因 |

| ロサンゼルス港 (POLA) | 約1,020万 TEU | 約1,024万 TEU (-0.56%) | 2025年前半の駆け込み需要で相殺。 |

| ロングビーチ港 (POLB) | 約965万 TEU | 約988万 TEU (+4.1%) | 2025年10月まで堅調も11月以降失速。 |

| 米国全体(主要港合計) | 2,550万 TEU | 2,410万 TEU (-5.6%) | NRF(全米小売業協会)による予測値。 |

- 2025年前半の急増: トランプ政権による関税強化(相互関税など)を予見した荷主が、在庫を前倒しで輸入したため、LA/LB港では第1四半期に前年同期比26%増という驚異的な伸びを記録しました。

- 2025年後半の失速: 2025年8月に関税(10〜41%)が実際に適用されると、中国からの輸入TEUが急減。8月の中国発輸入は前月比5.8%減、前年同月比10.8%減となりました。

金額ベースの貿易額への影響(2025年 貿易統計速報)

TEU(数量)だけでなく、金額ベースでも大きな変化が見られます。日本の財務省が2026年1月22日に発表したデータによると、トランプ関税の影響が鮮明です。

- 対米輸出額(日本発): 2025年は5年ぶりに減少(前年比4.1%減の20兆4,140億円)。

- 主要品目(自動車): 米国向け自動車輸出は11.4%の大幅減。これは関税コスト増に加え、米国市場の需要抑制が背景にあります。

貿易黒字の縮小: 対米貿易黒字は12.6%縮小しました。

分析:TEUと金額の相関から見えること

今回のデータから、以下のトランプ関税前後の定量的な変化が読み取れます

- 数量(TEU)の先行性:

関税議論が出た直後、金額よりも先にTEU(コンテナ数)が急増しました。これは貨物価値に関わらず、とにかく箱を確保して関税発動前に米国内に運び込もうとするロジスティクスの動きを反映しています。 - 物流の西から東・南へのシフト:

2025年の特徴として、中国依存度の高い西海岸(LA/LB)のシェアが39.6%から38.7%へ低下。一方、多様な貿易相手国を持つ東海岸(サバンナ港など)やガルフ(ヒューストン港)がシェアを伸ばしました。 - TEUあたりの付加価値の低下:

関税によって生活必需品や低単価商品の輸入コストが上がった結果、2025年後半は不要不急の低単価貨物のTEUが特に削られた可能性があります。

TEU(コンテナ輸送量)月別推移

2024年から2025年にかけての米国主要港のTEU(コンテナ輸送量)月別推移をまとめました。

この期間のデータは、関税発動前の駆け込み需要(Front-loading)と発動後の急減が教科書のように鮮明に現れています。

米国主要港 合計輸入TEUの推移(2024年〜2025年)

全米小売業協会(NRF)のGlobal Port Tracker等のデータに基づく月別推移です。2025年7月をピークに、後半にかけて急落しているのが分かります。

| 月 | 2024年 (実績) | 2025年 (実績・予測) | 前年比 (YoY) | 特記事項 |

| 1月 | 196万 | 215万 | +9.7% | 2025年初頭の不透明感による前倒し |

| 4月 | 202万 | 241万 | +19.3% | 第2次トランプ関税ショック再来の警戒 |

| 7月 | 232万 | 239万 | +3.0% | 2025年のピーク。8月関税導入前の最終駆け込み |

| 8月 | 232万 | 232万 | +0.1% | 関税適用開始、横ばいへ転じる |

| 10月 | 225万 | 197万 | -12.4% | 在庫の積み増し完了と関税コストの影響 |

| 11月 | 198万 | 175万 | -11.6% | 2023年春以来の低水準へ |

| 12月 | 186万 | 172万 | -19.4% | 年末商戦後の在庫調整と高関税のダブルパンチ |

主要港別の動向(西海岸の先行性)

特に中国依存度の高い西海岸の港で、激しい乱高下が見られました

- ロサンゼルス港 (POLA):

2025年第1四半期(1-3月)に前年比約26%増を記録。しかし、9月以降は輸入満載コンテナが前年比でマイナス成長に転じました(例:10月は前年比-6.25%)。 - ロングビーチ港 (POLB):

2025年1月〜4月は米国で最も忙しい港となり、年間累計でも990万TEU(過去最高)を記録。ただし、この記録は2025年前半の異常な駆け込み需要によって作られたもので、後半は失速しています。

定量的な変化の分析

この月別推移から以下の3つのフェーズが読み取れます。

- 蓄積期 (2025年1月〜6月):

関税強化のロードマップが示されたことで、小売業者が輸入コストが上がる前にと在庫を積み増し。特に4月と7月が突出しました。 - 断崖期 (2025年9月〜12月):

関税が実際にコストを押し上げ、また駆け込みで倉庫が満杯になったため、新規のTEU発注が急ブレーキ。12月は前年比で2割近い減少となりました。 - 構造的変化:

中国発のシェアが低下(POLBでは70%→60%へ)。代わりにベトナム、タイ、インドネシアといった東南アジア経由の貨物が、関税回避ルートとしてTEUを支える構造にシフトし始めています。

視点

このTEUの乱高下は、地域公共交通で言うところの需要の平準化(ピークカット)の失敗に似ています。駆け込み需要で物流網に過度な負荷(運賃高騰・港湾混雑)をかけた反動で、後半に深刻な荷動きの冷え込みが来ています。

輸入金額と実効関税率の相関(2025年推移)

トランプ関税の影響下にある2024年〜2025年の米国貿易において、輸入金額と関税の相関には、非常に特徴的な3つのフェーズが見て取れます。

定量的データに基づくと、関税率が上昇しても輸入金額がすぐに減るわけではなく、むしろ関税を避けるための駆け込みによって一時的に金額が急増するという逆説的な動きが確認されました。

2025年のデータから、関税率の変動と輸入額の動きを時系列で整理します。

| 時期 | 平均実効関税率 | 輸入金額の動き | 特徴 |

| 2024年末 | 約 2.3% 〜 2.5% | トレンド通り | 関税強化の観測により、緩やかな在庫積み増しが開始。 |

| 2025年 Q1 (1-3月) | 15.8% 〜 18.0% へ急騰 | 歴史的ピーク (前年同期比 +26%) | 駆け込み需要期。 関税コスト(金額)が上がる前に、輸入数量を最大化。 |

| 2025年 Q2 (4-6月) | 約 20.6% (ピーク) | 前月比 -17.5% (急落) | 反動減期。 駆け込みが一段落し、高関税によるコスト負担が金額ベースで表面化。 |

| 2025年 後半 (7月〜) | 15% 〜 17% (交渉後) | 前年同期比 5.6% 〜 19.4% 減 | 構造的減少期。 高関税を嫌気し、中国発の輸入金額が約25%減少。 |

定量分析から見える相関のメカニズム

① 駆け込み需要(パニック・バイイング)による正の相関

2025年第1四半期(1〜3月)には、関税率の上昇予想と輸入金額の間に強い正の相関が見られました。

- 理由: 関税が実際に適用される前に荷物を滑り込ませようと、金額ベースで過去最大(1.22兆ドル)の輸入を記録しました。

- 品目別: 特に、医薬品、家電、アパレルなど、生活に直結し関税転嫁が予想された品目で顕著でした。

② 弾力性による負の相関(2025年後半)

関税が定着した2025年後半以降は、関税率の上昇と輸入金額の間に明確な負の相関が現れました。

- 価格弾力性: PIIE(ピーターソン国際経済研究所)の分析によると、関税収入が1ポイント上昇するごとに、輸入数量は約0.66%減少する傾向があります。

- 輸送用機器への打撃: 特に輸送用機器(自動車・部品)は、関税負担率が13.8ポイント上昇した一方で、輸入数量が19.6%も減少しました。これは関税による価格上昇が、消費者の購買意欲を強く抑制したことを示しています。

③ 税収とトレードオフ

- 税収の増加: 関税の引き上げにより、2025年の関税収益は推計で2,640億ドル(約40兆円)に達しました。

- 貿易赤字の拡大: 皮肉にも、2025年前半の駆け込み需要があまりに巨大だったため、関税をかけたにもかかわらず2025年通年の貿易赤字は前年比17%増加しました。

結論:TEUと金額の乖離

定量的に見ると、TEU(コンテナ数)の減少は輸入金額の減少よりも早く、激しく起こる傾向があります。

- TEU: 在庫調整やルート変更(メキシコ経由など)により、目に見えてコンテナ数が減ります。

- 金額: 関税によって1品目あたりの輸入単価(CIF価格+関税)が跳ね上がるため、数量が減っても、金額ベースでの減少は緩やかに見える(=インフレ要因)という特徴があります。

まとめ

貿易赤字を減らすという目的のために関税という手段を使いましたが、短期的には駆け込み輸入という逆の効果を生み、長期的には消費者の負担(金額の上昇)として跳ね返っています。

ビジネス在庫と輸入TEU

トランプ関税の影響が顕著な2024年から2025年にかけて、米国内の在庫(Inventory)と輸入TEU(輸送量)の相関は、在庫積み増しによる輸入急増から高関税下での在庫調整へというダイナミックな動きを見せました。

米国内ビジネス在庫と輸入TEUの月別推移比較(2025年)

2025年の特徴は、関税発動(4月・8月)を境にした在庫の性質の変化です。

| 月 | 輸入TEU (主要港) | ビジネス在庫 (MoM) | 在庫/売上比率 (I/S Ratio) | 分析:物流と在庫の相関 |

| 1月 | 215万 TEU | +0.4% | 1.31 | 第1次駆け込み期:関税導入を警戒し在庫を急ぎ確保。 |

| 4月 | 241万 TEU | +0.2% | 1.33 | 在庫ピークへの加速:4月の関税(Liberation Day)前の最大輸入。 |

| 7月 | 239万 TEU | +0.1% | 1.35 | 第2次駆け込み期:8月の本格関税適用に向けた最終積み増し。 |

| 10月 | 197万 TEU | +0.3% | 1.38 | 在庫過剰期:輸入は急減したが、売上が鈍化したため在庫比率が上昇。 |

| 12月 | 172万 TEU | -0.1% | 1.40 (予測) | 強制調整期:高関税で新規仕入れを控え、手元在庫の消化にシフト。 |

在庫統計から読み解く定量的な変化

① 在庫/売上比率(I/S Ratio)の上昇

2024年10月のI/S比率は1.41でしたが、2025年10月には1.38と、一見改善しているように見えます。しかし、2025年後半の輸入TEUの急減(前年比-10%以上)に対して、在庫額が前月比+0.3%(10月)と増え続けているのは、想定より売れ残っている(=消費の冷え込み)ことを示唆しています。

② 業態による在庫戦略の乖離

- 小売在庫(Retailer Inventories): 2025年10月に+0.6%と急増。関税発動後に棚が空くことを恐れた小売業者が過剰に抱え込んだ結果、年末にかけて過剰在庫の圧力にさらされました。

- 製造業在庫(Manufacturer Inventories): 9月-0.1%、10月±0%と、ほぼ横ばいで推移。原材料の輸入コスト増を受け、メーカーは在庫を増やす余裕がなく、ギリギリの生産管理(Just-in-Timeの再徹底)に追い込まれました。

3. TEUと在庫の逆転現象

通常、TEUが増えればその数ヶ月後に在庫が増えますが、2025年は関税がこのサイクルを狂わせました

- 2025年 Q1-Q2:

TEUが前年比+20%超で推移したにも関わらず、在庫は緩やかな増加に留まりました。これは、輸入品が倉庫に留まる間もなく駆け込み需要ですぐに売れた、あるいは店舗に並んだためです。 - 2025年 Q3-Q4:

関税が実際に適用されると、TEU(新規輸入)は劇的に減りましたが、在庫額($金額)は減りません。 これは関税による単価の上昇が在庫の評価額を押し上げているためで、物理的な量は減っても、帳簿上の在庫金額は高止まりするというインフレ型在庫高が発生しています。

洞察

この月別推移の比較は、まさにパニックによる過剰適応の結果を示しています。公共交通で言えば、混雑を恐れて全員が始発列車に乗り込み(駆け込みTEU)、その結果、駅のホーム(倉庫)が溢れ返り、後続の列車が空席だらけになるようなものです。

トラック・鉄道)の運賃や荷動

米国国内の在庫高がトラック・鉄道輸送に与えた波及効果について、2025年の最新データに基づき定量的に分析しました

結論から言うと、在庫の偏在と停滞が国内輸送のサイクルを狂わせ、運賃の二極化と荷動きの急増と急落(フラッシュ・フリーズ)を引き起こしました。

トラック輸送:運賃の粘着性と供給過剰のジレンマ

2025年後半、米国内の在庫レベルは高水準(在庫/売上比率 1.38〜1.40)で推移しましたが、これがトラック運賃に与えた影響は複雑です。

スポット運賃の下落と低迷: 在庫が倉庫に積み上がったことで、新規の長距離輸送需要が減退しました。2025年10月のドライバン(一般貨物)のスポット運賃は前年比で約11%下落し、1.95〜2.05ドル/マイル付近で低迷しました。これは、荷主が手元の在庫を売ることに注力し、新たな配送を絞ったためです。

契約運賃の維持と逆転:

一方で、大手企業が結ぶ契約運賃は、人件費や保険料の上昇(運行コスト増)により、前年比で微増または横ばいを維持しました。この結果、スポット運賃と契約運賃の乖離が広がり、荷主はコスト削減のためにスポット市場へ荷物を流すミニ・ビッド(短期入札)を多用するようになりました。

鉄道・インターモーダル:在庫高による中長距離の失速

鉄道輸送(特にコンテナを運ぶインターモーダル)は、在庫高の影響を最も強く受けました。

- 荷動きの急落:

2025年11月の鉄道インターモーダル輸送量は前年比で大幅なマイナスを記録。港湾での駆け込み輸入が一段落した後、内陸の配送センターが満杯になり、港から内陸へコンテナを運ぶ需要が消失したためです。 - 滞留コストの増大:

在庫が掃けないため、鉄道ターミナルや倉庫の周辺でシャーシ(コンテナ用台車)が不足。輸送量(TEU)は減っているのに、コンテナが動かないことで発生する滞留料金(デマレージ・ディテンション)が、荷主の物流コストを押し上げるという歪んだ構造になりました。

3. 在庫の質が変えた輸送パターン

2025年の物流は望まない在庫(Must-hold)に振り回されました。

- 川下(小売)への押し込み:

2025年末、メーカーや卸売業者(川上)は、高関税で仕入れた在庫を早期に現金化するため、小売店(川下)へ在庫を押し出しました。これにより、12月のラストワンマイル(近距離配送)の利用率は58.2%と上昇しましたが、長距離の幹線輸送は逆に冷え込むという配送距離の極端な短縮化が起こりました。 - 倉庫(不動産)とのトレードオフ:

輸送が停滞する一方で、倉庫の占有率は90%を超える高水準を維持。企業は運ぶコストよりも保管するコストに資金を奪われ、それが輸送業者へのさらなる運賃値下げ圧力(コストカット)となって跳ね返りました。

まとめ

2025年の米国物流は、関税による在庫のパニック的積み増しが国内の血管(トラック・鉄道)を詰まらせた一年でした。

- 前半: 運賃が跳ね上がる偽の活況(駆け込み)。

- 後半: 倉庫が満杯で荷物が動かない便秘状態の不況(在庫滞留)。

この在庫高という重石が取れるまで(在庫の適正化が進むまで)、国内輸送の本格的な回復は2026年中盤以降にずれ込むとの見方が有力です。

テキサス州(およびメキシコ国境付近)への物流拠点のシフト

は、トランプ関税を契機とした米国物流の地殻変動とも言える現象です。

これまでの中国→西海岸(LA/LB港)→内陸(シカゴ等)というメインルートから、メキシコ等→南部(テキサス・アリゾナ等)というルートへの再編が急速に進んでいます。定量的・構造的な動向をまとめました。

テキサス・トライアングルへの集中

テキサス州の主要都市を結ぶテキサス・トライアングル(ダラス、ヒューストン、サンアントニオ、オースティン)への物流拠点新設が急増しています。

- 倉庫・物流センターの新規着工: 2024年〜2025年、全米の倉庫着工面積が減少する中で、ダラス・フォートワース地区は全米1位の供給量を維持しました。

- ヒューストン港の躍進: 中国依存を避け、欧州や中南米からの輸入を増やす動きにより、ヒューストン港のTEU処理量は2025年に前年比+12%と、西海岸諸港を上回る成長を見せました。

ニアショアリングと国境物流の爆発

関税回避とサプライチェーンの短縮を目的としたメキシコ生産(ニアショアリング)が、テキサスの物流構造を劇的に変えています。

- ラレド(Laredo)港の全米1位化: テキサス州ラレドは、船舶港を含めた全米の貿易ポートの中で、ロサンゼルス港を抜いて貿易額1位の座を固めました。

- トラック輸送の激増: メキシコ国境を越えるトラック数は、2025年に1日あたり平均1万8,000台を超え、国境付近での大規模なトラックターミナルやクロスドック(積み替え)施設の建設ラッシュが続いています。

3. なぜテキサスなのか?(定量的要因)

| 要因 | テキサス州(南部) | カリフォルニア州(西海岸) |

| 法人税・所得税 | なし(0%) | 高い |

| 倉庫賃料 | $7.00 – $9.00 / sqft | $15.00 – $20.00 / sqft |

| トラック運賃(長距離) | 供給が安定し競争が激しい | 環境規制(排ガス規制等)でコスト高 |

| 規制環境 | ビジネスフレンドリー | 労働規制(AB5等)が厳格 |

物流の構造的シフトがもたらす変化

- 海から陸への転換:

従来の巨大なコンテナ船で一度に運ぶモデルから、メキシコ等からのトラックや鉄道でこまめに運ぶモデルへ。これにより、在庫を一度に抱え込みすぎるリスク(在庫高問題)を分散しようとする動きが出ています。 - 鉄道網(CPKC)の活用:

カナダ・米国・メキシコを1本で結ぶ鉄道会社CPKC(カナディアン・パシフィック・カンザス・シティ)の貨物量がテキサス経由で急増しており、内陸輸送の主役が西海岸発の鉄道から、南北を結ぶ鉄道へシフトしつつあります。

まとめ

このテキサス・シフトは、単なる拠点の移動ではなく、地政学リスクを織り込んだ新しい物流の形です。

出典・文献

2025年のデータは、米国の政府閉鎖(2025年末)や政策変更の影響を受け、修正値や速報値が混在しているため、以下の公的・専門的ソースを組み合わせて参照しています。

公的機関の統計(金額・在庫・マクロ経済)

- U.S. Census Bureau(米国国勢調査局)

- USA Trade Online: 米国全体の輸出入金額、HSコード別の品目データ、国別貿易額の公式ソース。

- Monthly Advance Economic Indicators Report: ビジネス在庫(Wholesale & Retail Inventories)および在庫/売上比率の月次推移。

- U.S. Bureau of Economic Analysis (BEA / 米国経済分析局)

- U.S. International Trade in Goods and Services (FT900): 2025年10月報および2026年1月発表の速報値。

- GDP 3rd Quarter 2025 Updated Estimate: 在庫投資の変動がGDPに与えた影響の分析。

港湾・物流の定量データ(TEU・荷動き)

- Descartes Datamyne(デカルト・データマイン)

- Global Shipping Reports (2025): 米国税関の船荷証券(B/L)データに基づく、全米主要港のTEU月次輸入量。特に2025年8月の関税発動前後の駆け込み需要の分析に使用。

- National Retail Federation (NRF / 全米小売業協会)

- Global Port Tracker: Hackett Associatesとの共同レポート。2025年のTEU予測と、小売業界のフロントローディング(前倒し輸入)による在庫積み増しの実態。

- Port of Los Angeles / Port of Long Beach (POLA/POLB)

- Monthly Container Statistics: 西海岸各港湾局によるコンテナ処理量実績。

学術・専門機関の分析レポート

- 日本貿易振興機構(JETRO)/ アジア経済研究所(IDE-JETRO)

- 早川和伸(2025)第2次トランプ政権の関税政策の衝撃と世界経済。Global Trade Atlasを用いた対米輸出への影響分析。

- Peterson Institute for International Economics (PIIE)

- 2025年のトランプ関税による価格弾力性と輸入金額の相関に関する試算モデル。

Xeneta - Ocean and Air Freight Benchmarking: 2025年の海運スポット運賃の乱高下と契約運賃の乖離に関するデータ。

データの読み解きに関するアドバイス

これらの文献から、TEU(数量)は政策発表に即座に反応し、金額は関税による単価上昇により遅れて反応するというメカニズムが実証されています。また、テキサス等の南部シフトについては、U.S. Department of Transportation(米国運輸省)のLaredo港の貿易額統計が、西海岸を抜いて全米1位になったことを裏付ける最重要の証拠となっています。

注意

以上の文書はAI Geminiが生成したものを加筆修正しており、誤りが含まれる場合があります。

参照

- 投稿タグ

- #academic, #AIc, #container, #Economy, #non_comic, #Politics, #Slide, #US, #Voice