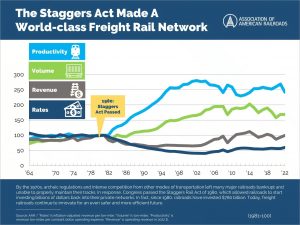

米国の鉄道は世界の物流システムの頂点と言って良い最高峰の効率を誇ります。AAR(米国鉄道協会)の公開資料を見ると、1970年代のスタッガー法による規制緩和については大きく取り上げられていますが、今回ご紹介する調査については報告書にしかありません。しかし、米国の物流を大変革する非常に重要な戦略転換になったことがわかります。また、トラックドライバー不足と貨物を運びきれなくなる問題、コンテナ高さのクリアランス問題など、規模や内容は異なりますが今の日本が抱える問題に似ている点も伺えます。

目次

動画概要 線路上の革命:コンテナが米国を変えた

動画概要 ダブルスタックコンテナシステムの拡大

調査レポートの概要

Double Stack Container Systems: Implications for U.S. Railroads and Ports – Final Report

- 発行日:1990 年7月

著者:Daniel S. Smith, principal author (Manalytics, Inc.) - 発注者:U.S.Department of Transportation 米国運輸省

Federal Railroad Administration 米国鉄道局

Maritime Administration 米国海事局 - この研究では、DS(ダブルスタック)コンテナ輸送の国内輸送の可能性と、鉄道、港湾、海運業者向けの拡張DSシステムの影響を評価する。この研究は、DSサービスが、1,125km (725mile)長以上の交通量の多い経路ではトラックと完全に競争できることを示唆している。既存の回廊でのDS サービスを大幅に増やし、二次回廊、主要ハブ近くの郊外地域、および冷蔵商品向けにDS サービスを導入できる可能性がある。 信頼性の高い高品質のドアツードアサービスを提供・マーケティングするには、鉄道は慣れていないマーケティングと顧客サービスに段階を踏むか、路線輸送の運送業者にとどまるかもしれない。 港は国際的なDSの成長に対応する必要があるが、国内のコンテナ化による影響は間接的にとどまる。

海運会社の複合一貫関連会社は、国内のコンテナ化における主導的役割を維持し、一方、海運会社自体は国際的な移動と市場に集中するであろう。 - 原著要約版 pdf はダウンロードでき、原文と抄訳は海事図書館で閲覧できます

この報告書の成し遂げたもの

一見すると、ダブルスタック輸送の輸送量などの調査に思われるタイトルですが、実は戦略的な意図があるのです

一見すると、ダブルスタック輸送の輸送量などの調査に思われるタイトルですが、実は戦略的な意図があるのです

- コンテナリゼーションで国際輸送が画期的にコストが下がり、米国の輸入が激増。船会社は米国内への輸送に鉄道を使い、帰りの空きコンテナを埋める貨物確保にも鉄道を利用した

- コンテナを列車に二段積み輸送するダブルスタックが発明され、画期的なコストダウンとなった。また、スタッガー法の規制緩和で、トラックと競争できる運賃環境になった。

- そこで、従来は国際輸送だけであったダブルスタックに、国内の他モード(トラック輸送、ピギーバック輸送、有蓋貨車輸送など)も集約することで、米国内の物流コストを画期的に下げ、物価を下げ、トラック運転手不足を解消し、米国の国際競争力を高められると考えた。

- 鉄道とトラックの輸送コスト構造を調べ上げ、長距離かつ貨物量が多いと鉄道が優位だとわかり、この需要がある輸送経路を回廊として特定し、ここに投資を集中させた。

- その結果、米国の国内輸送と国際輸送はダブルスタック輸送に高度に統合され、高効率の輸送ネットワークが形作られた。

こうしてみると、現在日本が直面している物流問題に対して、考え方・取り組み方の違いが浮かび上がります

- 目標は現状維持ではなく、より高度な輸送システムに変革すること

- 効率の高い輸送モードに統合するために、システム連携、ターミナル改良、路線改良、業際連携など数多くの障害を解消

- 国が主導して戦略を作り、構造改革を推進する

- トラック輸送などの物流統計が構造化されており、机上計算・シミュレーションが行いやすい

文書要約

報告書の原本は英文で200ページ弱あります。以下はAI Notebook LMで要約した概要で厳密な検証はしていません。数字は全て調査時点のものです。

1.0 背景と発展経緯

1.1 導入:ダブルスタックシステムの台頭

本報告書は、1980年代に急成長を遂げ、米国の貨物輸送に革命的変化をもたらしたダブルスタック(DS)コンテナシステムについて、その競争優位性が生まれる構造的条件を特定し、将来的な拡大機会と各ステークホルダーへの戦略的影響をデータに基づいて冷徹に評価することを目的とする。コンテナを鉄道貨車上で2段に積載するDSシステムは、輸送効率を飛躍的に向上させ、コストを劇的に削減することで、長距離トラック輸送との競争環境を根本から変える力を持つ。この変革は、米国の物流網全体の再構築を促す戦略的意義を有しており、本報告書は、この新たな輸送形態が秘める潜在能力を最大限に引き出すための戦略的指針を提示するものである。

1.2 DSサービス発展の促進要因

DSサービスが驚異的な発展を遂げた背景には、複数の要因が複合的に作用している。以下に主要な促進要因を挙げる。

- 国際貿易の拡大: 1970年代から1980年代にかけての環太平洋貿易の力強い成長は、太平洋を横断する海上コンテナ貨物量を急増させた。特にアジアから米国への輸入貨物の増加は、効率的な内陸輸送手段への需要を喚起し、DSサービス開発の直接的な引き金となった。

- ランドブリッジサービスの進化: アジアから米国東岸や内陸部へ向かう貨物にとって、全行程を海上輸送するよりも、西岸で陸揚げし鉄道で大陸を横断するミニ・ランドブリッジ(MLB)やマイクロブリッジ(MCB)サービスが、輸送時間を大幅に短縮する選択肢として確立された。この一貫輸送サービスの発展が、鉄道による大量コンテナ輸送の基盤を築いた。

規制緩和の影響: 1980年の「スタッガーズ鉄道法(Staggers Rail Act)」は、鉄道会社に運賃設定の自由を与え、荷主との直接契約を可能にした。さらに、1981年に州際通商委員会(ICC)がトレーラー・オン・フラットカー(TOFC)およびコンテナ・オン・フラットカー(COFC)サービスを運賃規制から免除したことで、鉄道会社は革新的な一貫輸送サービスの開発に積極的に取り組む環境が整った。

規制緩和の影響: 1980年の「スタッガーズ鉄道法(Staggers Rail Act)」は、鉄道会社に運賃設定の自由を与え、荷主との直接契約を可能にした。さらに、1981年に州際通商委員会(ICC)がトレーラー・オン・フラットカー(TOFC)およびコンテナ・オン・フラットカー(COFC)サービスを運賃規制から免除したことで、鉄道会社は革新的な一貫輸送サービスの開発に積極的に取り組む環境が整った。- 技術革新: サザン・パシフィック鉄道(SP)とAmerican Car and Foundry社(ACF)によるDS専用貨車の開発は、技術的なブレークスルーとなった。さらに、鉄道車両リース大手のトレーラー・トレイン社(TT)がDS貨車を大量に生産・供給する決定を下したことで、個々の船会社や鉄道会社が多額の初期投資をすることなくDSサービスを開始できるようになった。これにより、新規参入のリスクが大幅に軽減され、サービスが急速に拡大する土壌が形成された。

1.3 主要ステークホルダーの初期の役割

DSシステムの黎明期において、各ステークホルダーはそれぞれ独自の戦略的役割を果たし、システムの成功に不可欠な貢献をした。

- 外航船社の主導的役割: American President Lines(APL)やシーランド(Sea-Land Service)といった外航船社は、自社の国際貨物の内陸輸送コストを削減し、サービス品質を向上させるという明確な戦略目的の下、DS列車サービスの開発を主導した。1984年にAPLが開始した定期DSサービスが成功を収めると、他船社も追随した。しかし、輸入貨物(東行)に偏る輸送量の不均衡は「帰り荷問題」という構造的課題を生み、これを解決するため、船社各社は関連会社を通じて国内貨物市場に参入し、西行きの空コンテナを埋めるための戦略的展開を開始した。

- 鉄道会社の役割: 当初、鉄道会社は利益率が低いと見なされていた一貫輸送への大規模な投資に消極的であった。しかし、DSサービスの登場と船社の積極的な関与により、その役割は単なる路線運送業者(line-haul carrier)から、運行を担う戦略的パートナーへと転換を遂げた。特に、バーリントン・ノーザン鉄道(BN)が1985年に開始した「コモンユーザー(common user)」サービスは、特定の船社専用ではなく、複数の小規模船社や第三者も利用できるものであり、DS利用の門戸を広げ、ネットワーク全体の成長を促進する上で極めて重要な役割を果たした。

港湾の対応: 主に西岸の港湾が、DSサービスを誘致するための戦略的投資を積極的に行った。タコマ港は、シーランドの新ターミナル内にDS列車が直接乗り入れられる埠頭内鉄道施設(On-Dock Rail Facility)を建設。ロサンゼルス港とロングビーチ港は共同で、港湾近接地に大規模な鉄道積み替え施設であるIntermodal Container Transfer Facility(ICTF)を開発した。また、オークランド港のように、既存のトンネルの高さを拡張(クリアランス改良)し、DS列車が通行できるようインフラ投資を行う港湾も現れた。

港湾の対応: 主に西岸の港湾が、DSサービスを誘致するための戦略的投資を積極的に行った。タコマ港は、シーランドの新ターミナル内にDS列車が直接乗り入れられる埠頭内鉄道施設(On-Dock Rail Facility)を建設。ロサンゼルス港とロングビーチ港は共同で、港湾近接地に大規模な鉄道積み替え施設であるIntermodal Container Transfer Facility(ICTF)を開発した。また、オークランド港のように、既存のトンネルの高さを拡張(クリアランス改良)し、DS列車が通行できるようインフラ投資を行う港湾も現れた。

これらの多様な要因とステークホルダーの戦略的な相互作用が、DSシステムという革命的な輸送形態の成功の基盤を築いたのである。次章では、このシステムが持つ市場競争力、特に長距離トラック輸送に対する優位性の構造的条件を詳細に分析する。

2.0 市場分析:トラック輸送との競争力

2.1 競争力の源泉

ダブルスタックシステムが米国の貨物輸送市場、特に長距離トラック輸送との勢力図を塗り替えるためには、そのサービス基準とコスト構造における競争優位性を確立することが絶対的な前提条件となる。本章では、これらの重要指標を定量的に評価・分析し、DSシステムが競争優位性を発揮するための、そしてそれを維持するための戦略的要件を明らかにする。

2.2 サービス基準の比較

DSサービスがトラック輸送と競争するためには、いくつかの厳格な運用上の基準を満たす必要がある。

- 最適輸送距離の特定: 分析の結果、DSサービスがトラック輸送に対して十分に競争力を発揮できるのは、交通量の多い主要な輸送回廊において725マイル(約1,167km)以上の距離であることが判明した。これは、鉄道輸送に不可避な起点・終点ターミナルでの荷役や待ち時間(合計約6時間)を、長距離運行における効率性で相殺できる損益分岐点である。この臨界距離を超えて初めて、鉄道のスケールメリットがトラックの機動性を凌駕し始める。

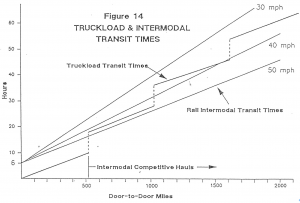

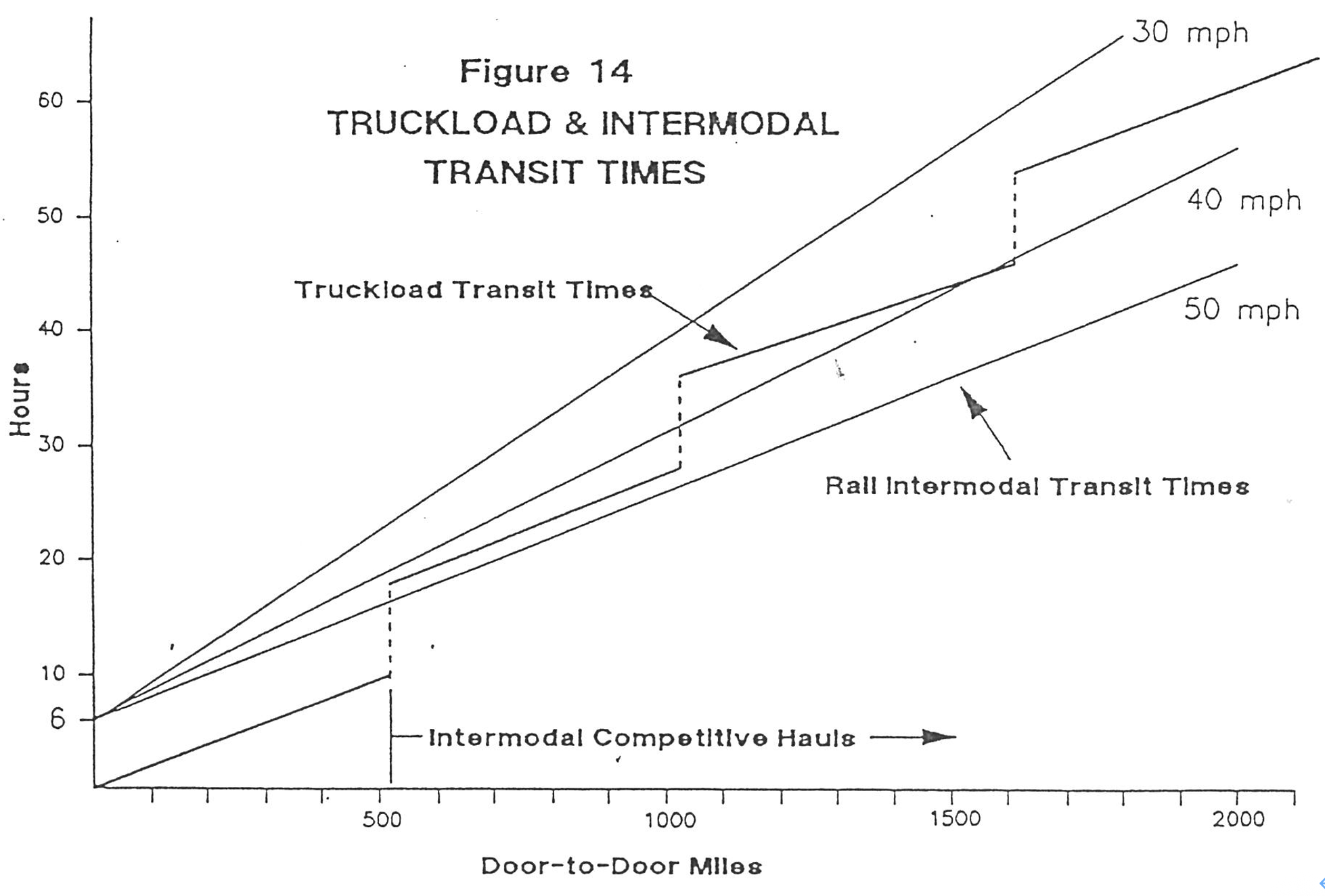

輸送時間の評価: 鉄道の平均時速が約40マイルであるのに対し、トラックの平均時速は約54マイルである。Figure 14の概念が示す通り、540マイル以下の短距離輸送では、トラックは運転手の法定休息なしで当日配送が可能なため、鉄道に対する絶対的な時間的優位性を確保する。しかし、輸送距離が長くなるにつれてトラック運転手は連邦規則に基づく休息が必要となり、24時間連続運行が可能な鉄道の有利性が増していく。1,620マイルを超える大陸横断レベルの距離では、DSサービスはトラックよりも早く貨物を届けることが可能となる。

輸送時間の評価: 鉄道の平均時速が約40マイルであるのに対し、トラックの平均時速は約54マイルである。Figure 14の概念が示す通り、540マイル以下の短距離輸送では、トラックは運転手の法定休息なしで当日配送が可能なため、鉄道に対する絶対的な時間的優位性を確保する。しかし、輸送距離が長くなるにつれてトラック運転手は連邦規則に基づく休息が必要となり、24時間連続運行が可能な鉄道の有利性が増していく。1,620マイルを超える大陸横断レベルの距離では、DSサービスはトラックよりも早く貨物を届けることが可能となる。- サービス頻度の重要性: 多くの製造業者や荷主は、週5日の貨物受け取りを前提としたサプライチェーンを構築している。そのため、DSサービスがトラック輸送の代替手段として検討されるには、最低でも週5日以上のサービス頻度が不可欠である。これ以下の頻度では、荷主は在庫管理の複雑化を懸念し、DSサービスの利用を躊躇する可能性が極めて高い。これは市場参入のための最低条件と見なすべきである。

2.3 コスト構造の比較分析

DSサービスとトラック輸送のドアツードアコストを比較すると、両者の経済的な特性と競争条件が明確になる。

- コスト比較テーブル:

| 費用項目 | ダブルスタックサービス(コンテナあたり) | トラック輸送(トレーラーあたり) | 備考 |

| ターミナル関連費用(固定費) | 約 $364.00 | N/A | 積み降ろし、シャーシ、集配費用を含む。 |

| 路線運行費用(変動費) | 約 $0.158/マイル | 約 $0.71/マイル | 機関車、DS貨車、燃料、人件費等を含む。 |

| 競争力のある運賃 | トラック運賃の約15%割引が必要 | $0.89/マイル(積載時) | 荷主はサービス品質の違いから割引を期待する。 |

- コスト優位性の解説: 上記テーブルが示すように、DSサービスはターミナルでの積み降ろしや集配に伴う高い固定費(約$364)を持つ。しかし、マイルあたりの路線運行費用(変動費)はトラックの4分の1以下と著しく低い。このコスト構造により、輸送距離が長くなればなるほど固定費が分散され、トラックに対する総コストの優位性が増大する。

- ペイロードの課題: Table 28が示す通り、DSサービスには「ペイロード・ペナルティ」という構造的課題が存在する。48フィートコンテナは、輸送時に必須となるシャーシと組み合わせると、一体構造のトレーラーよりも自重が重くなるため、積載可能な貨物重量(ペイロード)が約4,700ポンド(約2.1トン)少なくなってしまう。これは、重量のある貨物を輸送する荷主にとって、輸送効率の低下を意味する明確な不利点である。

Table 28 国内コンテナペイロードペナルティ

| 48′ x 102″ Container |

48′ x 102″ TOFC Trailer |

48′ x 102″ Highway Trailer |

|

| Highway Weight Limit

Tare Weight Chassis Weight Payload Limit Container/TOFC Payload Penalty Container/Highway Payload Penalty |

80,000 1bs.

8,100 8,600 15,000 48,300 1bs. 2,900 4,700 |

80,000 1bs.

13,800 — 15,000 51,200 1bs. — — |

80,000 1bs.

12,000

15,000 53,000 1bs. — — |

- サービス格差と運賃割引の相関: 荷主が要求するトラック運賃からの約15%の割引は恣意的なものではない。これは、前述のサービス基準比較で明らかになった、信頼性やドアツードアの総輸送時間におけるトラック輸送とのサービス格差に対する、市場の冷静な評価額なのである。この価格差を正当化できるだけのコスト優位性を長距離運行で確保することが、DSサービスの存立基盤となる。

以上の分析から、DSシステムは輸送距離が725マイル以上で、かつ高頻度のサービスが提供できる輸送回廊において、トラック輸送に対して明確なサービスおよびコスト上の競争優位性を持つことがわかる。次の章では、この優位性を活用し、ネットワークを拡大するための具体的な機会について詳述する。

3.0 ネットワークの拡大可能性と新たな機会

3.1 成長機会の特定

本章では、1987年の実績データと2000年までの成長予測に基づき、ダブルスタック(DS)ネットワークの将来的な成長ポテンシャルを評価する。既存の鉄道一貫輸送やトラック輸送網からDSへ転換可能な貨物量を定量化し、二次的な輸送回廊や新たな市場セグメントにおける機会を特定することは、DSシステムを全米規模の基幹インフラへと発展させる上で極めて戦略的な重要性を持つ。

3.2 潜在的貨物量の定量化

Table 25のデータは、DSネットワークへ転換可能な貨物の膨大な潜在量を示唆している。

- 主要な転換対象: 1987年時点で、DS化の基準を満たす主要な輸送回廊において、転換の潜在的対象となる貨物量は、トラック輸送から1,844,892 FEU(40フィートコンテナ換算)、既存の鉄道トレーラー輸送(TOFC)から763,290 FEU、そして有蓋貨車輸送から187,269 FEUに上ると試算される。

- ネットワーク全体のポテンシャル: 主要回廊に加えて、そこから派生する中間拠点を結ぶ路線まで含めたネットワーク全体で見ると、潜在的な転換市場はさらに拡大する。トラックからは3,236,604 FEU、トレーラーからは1,108,664 FEUの貨物量が、将来的にDSネットワークに組み込まれる可能性を秘めている。

-

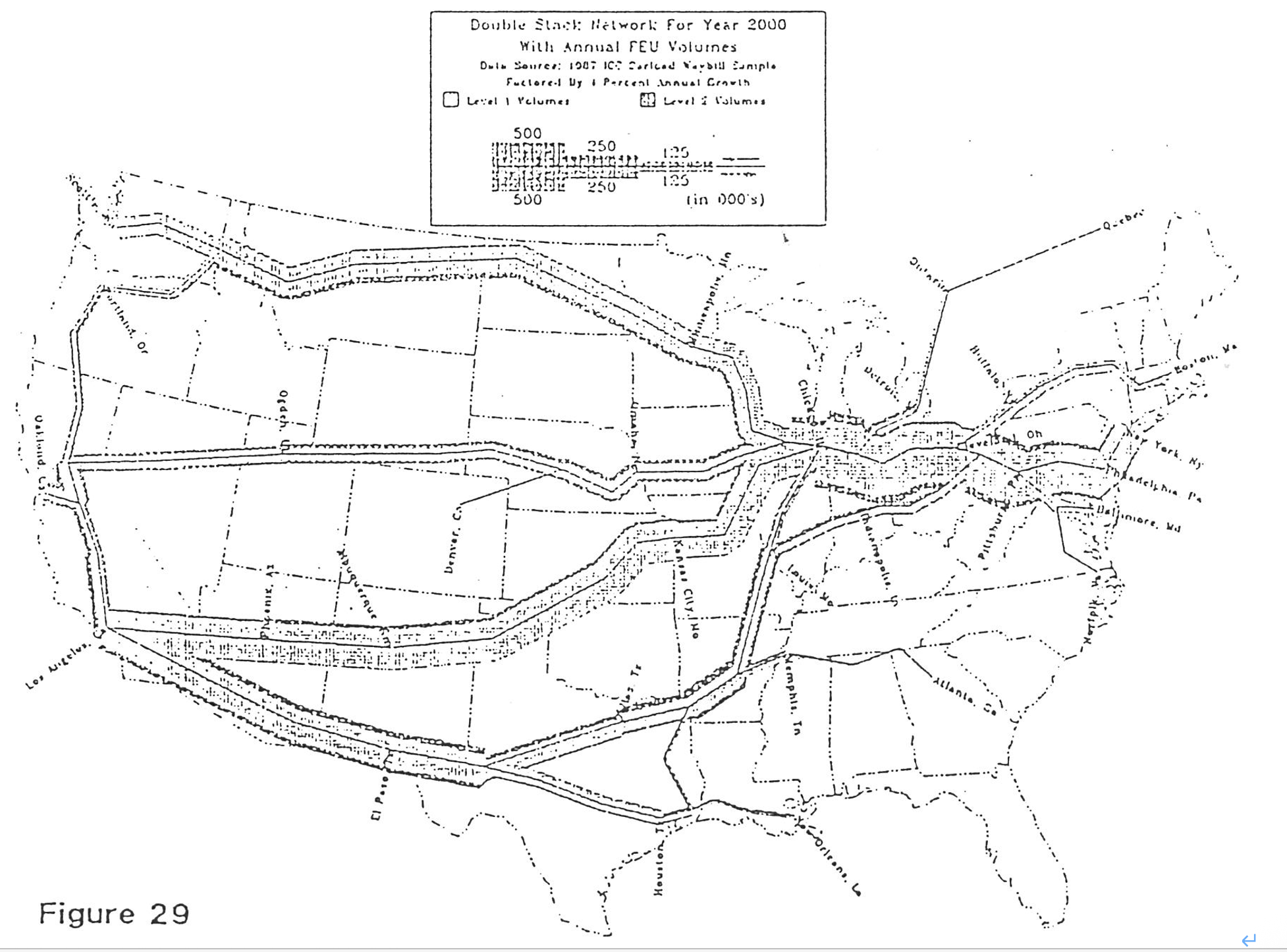

Network for Year 2000 With Annual FEU Volumes Data source: 1987 ICC

2000年までの成長予測: 年平均4%の成長率を仮定した場合、2000年のDSネットワークはFigure 29が示すように、さらに高密度化・広域化することが予測される。シカゴやロサンゼルスを中心とした既存のハブ機能は一層強化されると共に、サンフランシスコやセントルイスなどが新たな主要ハブとして台頭し、ネットワークの結節点としての重要性を増す可能性がある。

Table 25 仮定的1987年貨物量(単位:1,000箇)

| 1987年

計 |

主要ネットワーク | その他

一貫輸送 |

非一貫輸送 | ||||

| 回廊地帯 | 中間拠点 | 小計 | |||||

| 鉄

道 |

コンテナ

有蓋車 小計 |

2,277

2,972 407 5,237 |

995

763 187 1,945 |

195

345 220 761 |

1,191

1,108 407 2,705 |

1,086

1,864 – 2,950 |

–

– 2,700 2,700 |

| トラック | 3,237 | 1,845 | 1,292 | 3,237 | – | 869 | |

| 合計 | 8,893 | 3,790 | 2,153 | 5,943 | 2,950 | 3,568 | |

- 1987 DOUBLE-STACK NETWORK TRAFFIC SOURCES

- “Near-term conversion to double-stacked containers is not expected for this traffic.

- Sources: Tables 34-42, Additional Data from ALK Associates

3.3 新たな市場機会の評価

既存の輸送回廊における貨物量の増強に加え、DSネットワークは以下の新たな市場機会を開拓することで、さらなる成長を遂げる可能性がある。

- 二次回廊への展開: 大陸横断のような主要回廊だけでなく、トラックからの貨物転換によって採算ラインを確保できる二次的な回廊へのサービス拡大は、大きな成長機会である。例えば、シカゴからアトランタ、デンバー、ヒューストンといった中距離・高密度な路線は、国内コンテナDSサービスの有望な展開先となりうる。

- 中間拠点市場の開拓: 主要ハブから離れた地域(中間拠点)に存在する貨物を集約し、幹線DS列車に接続するサービスは、ネットワークを全米に広げる上で不可欠である。現在、これらの市場の貨物の多くは有蓋貨車で輸送されており、これを国内コンテナサービスに転換させることは、マーケティング担当者にとって現実的かつ重要な課題となっている。

- 冷凍貨物市場への応用: 現在、長距離輸送の大部分をトラックが独占している生鮮食品などの冷凍・冷蔵商品市場は、DSにとって未開拓の巨大な潜在市場である。この高付加価値市場に参入するには、列車上での安定した電源供給、厳密な温度管理、そして専用の冷凍コンテナや発電機付きシャーシといった特殊な機器の確保など、技術的・運営上の課題を克服する必要がある。これらの課題解決が、DSサービスの新たな収益の柱を確立する鍵となる。

これらの成長機会は膨大であるが、その実現は、ネットワーク拡大によって従来の役割や経済的インセンティブが根本から覆されつつある主要ステークホルダーの戦略的適応にかかっている。次章では、これらの重大な影響について評価する。

4.0 主要ステークホルダーへの影響評価

4.1 変化への適応

ダブルスタック(DS)ネットワークの拡大は、単なる輸送量の増加に留まらず、貨物輸送エコシステム全体の根本的な再編を意味する。本章では、この構造変化が鉄道、港湾、外航船社という3つの主要ステークホルダーに及ぼす影響と、それに伴う戦略的課題を深く分析する。DSシステムの成功は、各主体が従来の価値提案を再定義し、新たなビジネスモデルを構築できるかどうかにかかっている。適応できなければ、陳腐化のリスクに直面することになる。

4.2 鉄道への影響

DSネットワークの拡大は、鉄道会社に従来のビジネスモデルからの根本的な変革を要求する。

- 新たな役割への挑戦: 鉄道会社は、従来のターミナル間を結ぶ「路線運送業者(line-haul carrier)」としての役割から脱却し、マーケティング、セールス、顧客サービスといった、これまで不慣れであった分野へ進出するか、あるいはその逆の選択肢として、運行業務に特化し、サービス全体の管理・販売を船社の関連会社や第三者機関に委ねるかという、二者択一の戦略的判断を迫られる。中途半端なアプローチでは、後述する巨額の投資リスクを到底正当化できない。

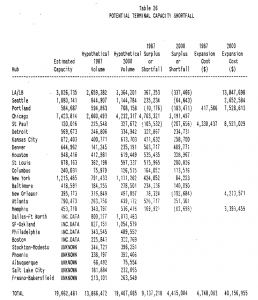

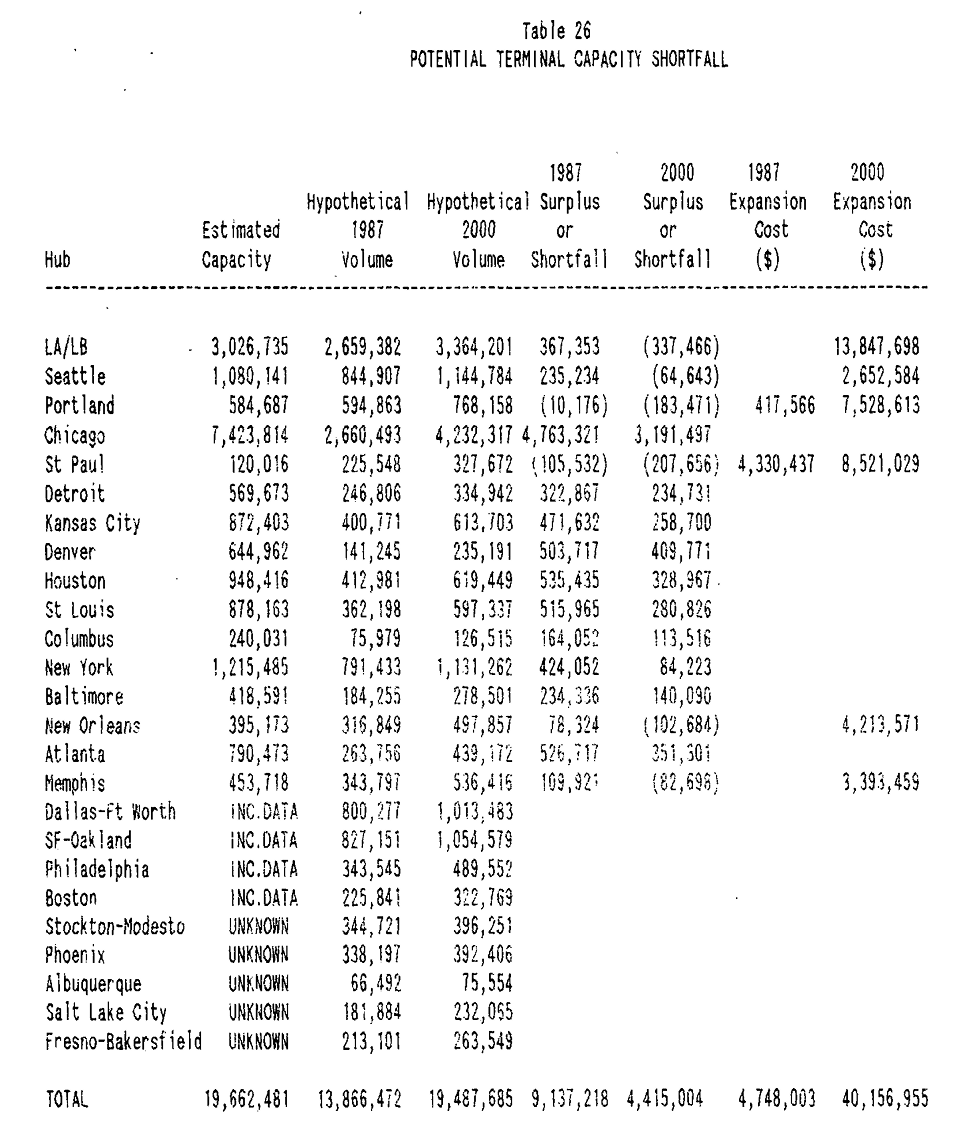

- ターミナル能力: 2000年までの貨物量増加予測に基づくと、シカゴ、シアトル、ロサンゼルスといった主要ハブでは、ターミナルの処理能力が大幅に不足(Shortfall)することが見込まれる。特にシカゴでは、Table 26が示すように470万FEUを超える能力不足が予測されており、これはネットワーク全体における最も重大なインフラのボトルネックである。ターミナルの拡張は喫緊の課題に他ならない。

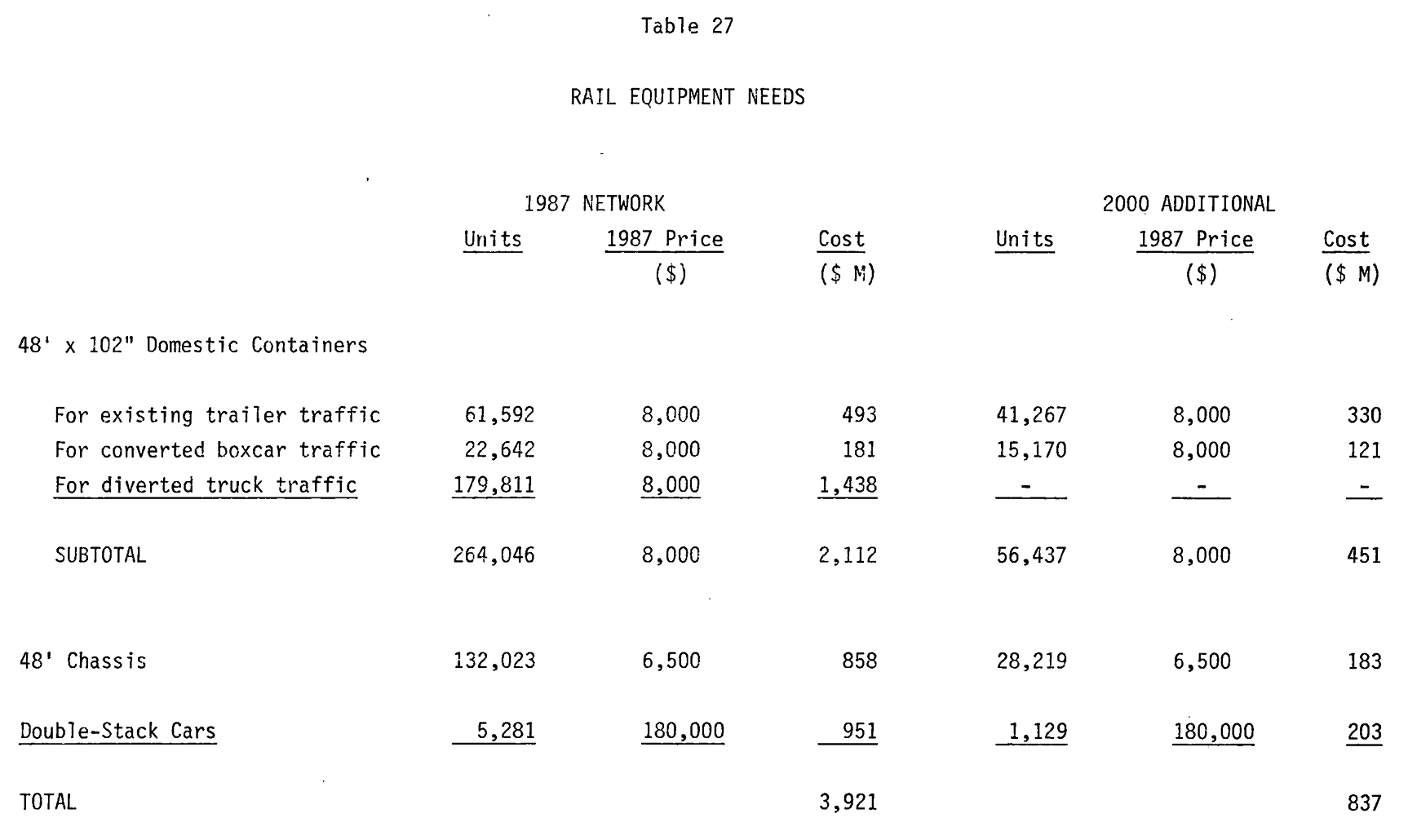

- 設備投資額: Table 27によれば、1987年時点のDSネットワークを構築するために必要な国内コンテナ、シャーシ、DS貨車の総投資額は約39億ドル(内訳:国内コンテナ21億ドル、シャーシ8.6億ドル、DS貨車9.5億ドル)に上ると試算される。さらに、2000年までのネットワーク拡大には、追加で約8億ドル(内訳:国内コンテナ4.5億ドル、シャーシ1.8億ドル、DS貨車2.0億ドル)以上の設備投資が必要になると予測される。資本投資の必要性: DSネットワークの拡大には、巨額の設備投資が不可欠である。この投資の規模と複雑性こそが、鉄道会社を前述の戦略的選択へと追い込む要因となっている。

運営上の課題:

- 頭高(クリアランス)問題: 9フィート6インチ高のハイキューブ・コンテナを2段積みすると、全体の高さは線路から20フィートを超える。これは米国内の多くの既存トンネルや橋梁のクリアランスを上回るため、物理的な通行障害となる。この問題は、特に古いインフラが多い北東部へのネットワーク展開における最大の制約の一つとなっている。

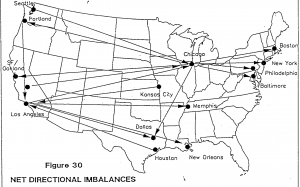

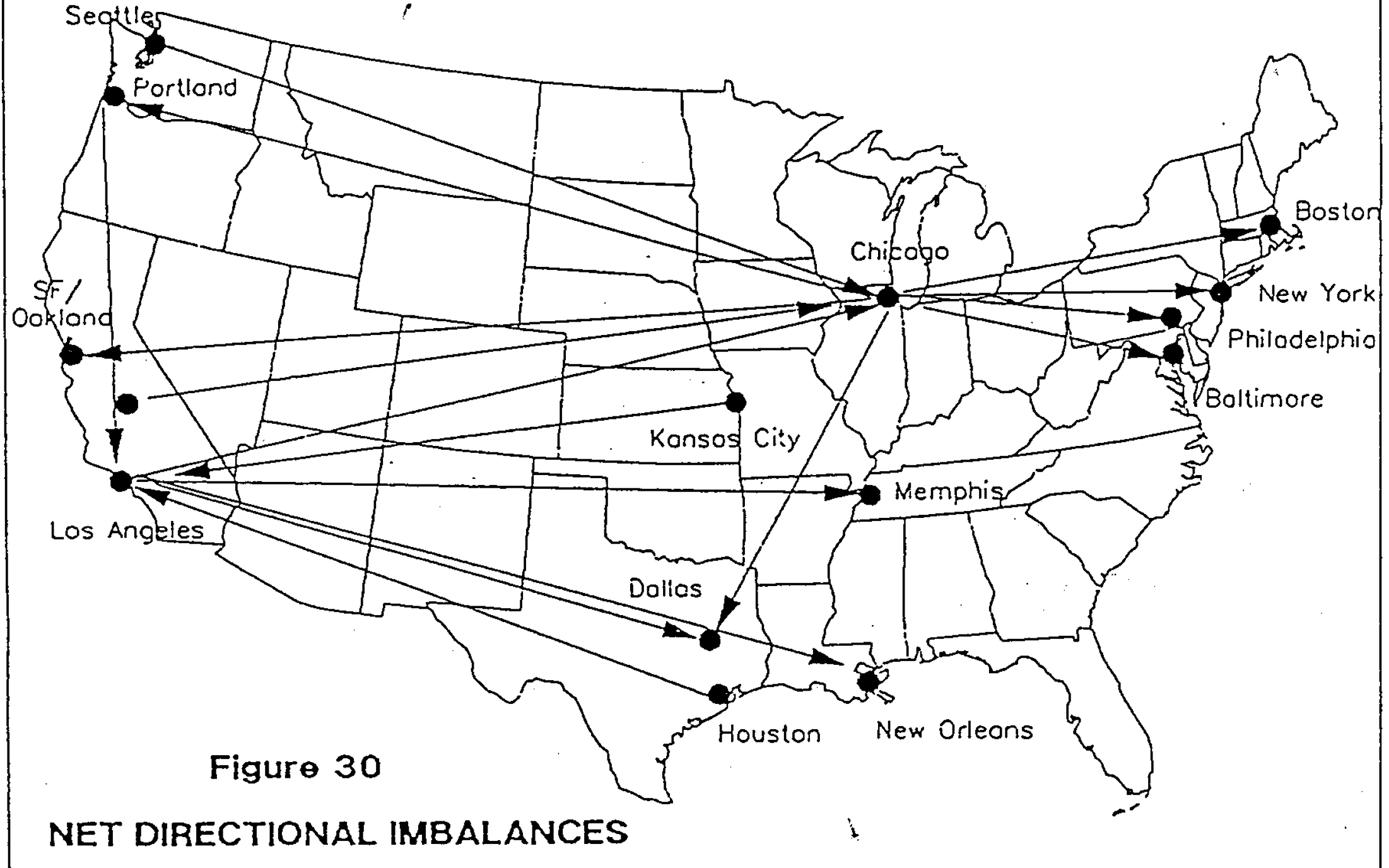

方向不均衡(Directional Imbalance): Figure 30が示すように、国際貨物はアジアからの輸入(東行)に大きく偏っている。この東行きと西行きの貨物量の不均衡は、帰り荷となる西行きの貨車が空のまま輸送される状況を生み出し、DSサービスの収益性を圧迫する根本的な課題であり続けている。

方向不均衡(Directional Imbalance): Figure 30が示すように、国際貨物はアジアからの輸入(東行)に大きく偏っている。この東行きと西行きの貨物量の不均衡は、帰り荷となる西行きの貨車が空のまま輸送される状況を生み出し、DSサービスの収益性を圧迫する根本的な課題であり続けている。

4.3 港湾および外航船社への影響

DSシステムの拡大は、海事関連のステークホルダーである港湾と外航船社の役割と戦略にも大きな影響を及ぼす。

港湾の役割の変化:

- 間接的な影響: 港湾は、国内貨物のコンテナ化からは「間接的に」しか影響を受けない。しかし、主力事業である国際コンテナ貨物がDS列車へ効率的に移行できなければ、港の競争力そのものが失われる。したがって、効率的な埠頭内(On-Dock)または港湾近接型の鉄道積み替え施設を提供することが、港湾の生き残りにとって死活問題となっている。

- 競争の激化: DSサービスの登場により、内陸向け貨物の輸送ルート決定権は、荷主から実質的に船社へと移った。これにより、港湾はもはや近隣の港とだけ競争するのではなく、太平洋岸の港がガルフ沿岸や大西洋岸の港と貨物を奪い合う「地域間競争」の時代に突入した。港湾は、背後地だけでなく全米を市場と捉えた誘致戦略を求められている。

外航船社の戦略的機会:

- 主導的地位の確立: 外航船社、特にその一貫輸送子会社(APLのAPI、CSX/Sea-LandのCSLなど)は、自社の国際貨物を基盤としてDSネットワークを構築し、国内コンテナ化を推進する上で主導的な役割を果たす絶好の機会を得た。これにより、単なる海上輸送業者から、陸海を統合した総合物流プロバイダーへと進化する道が開かれた。

- 両立性の課題: 国際コンテナと国内コンテナを同一のネットワークで扱う際には、①物理的(サイズ・強度)、②商業的(営業競合)、③運営的(貨物フロー)、④港湾での取扱い、という4つの両立性の課題が生じる。これらはDSネットワークの拡大を阻む深刻な障害にはならないものの、その解決にはきめ細やかな管理上の努力と関係者間の調整が不可欠である。

結論として、DSネットワークの成功は、これらのステークホルダーが個別の利益を追求するだけでなく、相互に連携し、「戦略的共同事業者」として機能できるかどうかにかかっている。最終章では、これらの分析を踏まえ、米国インターモーダル輸送の将来を展望する。

5.0 結論:米国インターモーダル輸送の将来展望

5.1 総括

本報告書の分析は、ダブルスタック・コンテナ・システムが米国の鉄道および港湾における一貫輸送に巨大な成長の可能性をもたらすことを明確に示している。その中核的な結論は、DSサービスが725マイル以上の輸送距離を持つ交通量の稠密な回廊において、長距離トラック輸送と十分に競争可能であるという点にある。このシステムは、既存の鉄道貨物やトラック輸送から相当量の貨物を転換させるポテンシャルを秘めており、米国の物流地図を塗り替える力を持っている。

5.2 成功への鍵

DSネットワークの潜在能力を最大限に引き出し、持続的な成功を収めるためには、以下の3つの要件を満たすことが不可欠である。

- 信頼性の高いドアツードアサービスの確立: 最大の課題は、貨車やコンテナといった技術的な問題ではない。それは、荷主に対して信頼性が高く、継ぎ目のない(seamless)ドアツードアサービスを一貫して提供することにある。多くの荷主が過去のピギーバック輸送で経験したサービス品質の低さへの根強い不信感を払拭し、トラック輸送と同等以上の利便性と安心感を提供することが、市場シェア獲得の絶対条件である。

- 制度的・管理的課題の克服: 本分析が導き出す重要な知見として、成功の鍵は、鉄道、船社、港湾、第三者といった複数の事業体が、個別の事業者としてではなく、「戦略的共同事業者」として機能する「一貫輸送産業」の出現にある。責任の分断をなくし、顧客に対しては単一の窓口としてサービスを提供できる管理体制の構築が不可欠である。この協調体制こそが、複雑な一貫輸送プロセスを効率化し、顧客満足度を高める原動力となる。

- 市場勢力の活用: 現在の市場における競争や経済的インセンティブといった勢力は、効率的なDSネットワークの発展を推進するのに十分であると結論付けられる。規制緩和によってもたらされた自由な競争環境が、革新と効率化を促している。ただし、ターミナルへのアクセス道路の整備やクリアランス問題の解消など、業界の努力だけでは解決が困難なインフラ関連の課題については、連邦や州、地方政府といった公共部門による適切な関与と支援が有効である。

5.3 将来展望

ダブルスタック・コンテナ・システムは、米国の貨物輸送の未来を形作る上で決定的な役割を担う。本報告書で指摘した数々の課題を克服し、その潜在能力を完全に開花させた場合、DSネットワークは米国の国内貨物輸送の様相を根本的に変革するだろう。それは、単に輸送効率を高めるだけでなく、高速道路の混雑緩和や環境負荷の低減にも貢献し、米国の経済的競争力とインフラ政策の根幹を支える要素となる。それは鉄道貨物輸送の新たな黄金時代の到来を告げるものであり、その実現は、関係する全てのステークホルダーの戦略的ビジョンと協調にかかっている。

目次

(ページは弊社所有抄訳版)

第1章 背景…………………………………………… 13

- 調査の背景及び目的…………………………….. 13

- DS サービスの発展…………………………….. 14

- 鉄道―海遅一貫輸送の成長……………….. 14

- DSサービスの出現における驚異的発展 15

- DS発展における主要な役割………………….. 17

- 鉄道の役割………………………………………. 17

- 外航船社の役割……………………………….. 17

- 港湾の役割………………………………………. 18

- 危険の役割………………………………………. 19

- 国内DSサービスとの関係…………………. 19

- 調査研究の方法…………………………………… 19

- 諮問委員会………………………………………. 19

- 現存の市場およびサービスの評価……… 20

- サービス費用規準の設定…………………… 20

- 1987年と 2000年の DS ネットワークの仮定的推定 20

- 鉄道との関係…………………………………… 20

- 港湾および外航船社の関係……………….. 20

- 一貫輸送産業と国内コンテナ化…………. 20

第2章 現存の市場とサービス………………. 21

- 1987年の輸送の流れ……………………………. 21

- 鉄道輸送…………………………………………. 21

- 大陸横断トラック輸送……………………… 25

- 鉄道とトラックの輸送量…………………… 26

- 海上貿易貨物の動き…………………………. 27

- 現行のDSサービス………………………………. 29

- 現存するDSサービス……………………….. 29

- 帰り荷(西行)の手配問題……………………. 32

- DSの技術……………………………………………. 32

- 一貫輸送用車輌……………………………….. 32

- 鉄道車輌無用の技術…………………………. 34

第3章 DS運行の規準…………………………… 35

- DSサービス規準………………………………….. 35

- 輸送量、列車の長さ、サービス頻度….. 35

- 国際コンテナ列車と国内コンテナ列車.. 37

- 開始の発端………………………………………. 38

- DSのStem(運送)時間とDwell(待ち)時間 38

- トラックとDSの輸送時間…………………. 39

- 輸送距離…………………………………………. 41

- DSサービスの費用基準………………………… 41

- 概況………………………………………………… 41

- トラック運行費用…………………………….. 41

- 鉄道機器費用…………………………………… 42

- 鉄道人件費………………………………………. 44

- 鉄道輸送費用…………………………………… 44

- 集配費用…………………………………………. 46

- DS鉄道ターミナル費用…………………….. 47

- DS運行費と輸送距離……………………….. 47

第4章 第4章 DSネットワーク…………….. 51

- 仮定の 1987年 DS ネットワーク………… 51

- 主要ルートの輸送量…………………………. 51

- 中間拠点…………………………………………. 52

- 仮定的1987年国内および国際コンテナ構成 53

- 国内コンテナだけの回廊地帯……………. 53

- 国際コンテナのみの回廊…………………… 53

- 仮定的1987年トラックの変換……………….. 53

- トラック変換の方法論……………………… 53

- トラック移転の結果…………………………. 54

- 確証的結果………………………………………. 56

- ネットワーク総覧………………………………… 56

- 仮定的 2000年の DS ネットワーク……… 56

- 将来予測…………………………………………. 56

- 4%成長の 2000年のネットワーク……… 57

- 主要傾向とデータの妥当性……………….. 58

第5章 鉄道との関係…………………………….. 60

- 貨物量と方向均衡………………………………… 60

- 仮定的1987年貨物量………………………… 60

- 方向均衡…………………………………………. 60

- 鉄道の一貫輸送施設への要件……………….. 61

- ターミナル施設への要件…………………… 61

- 主要Hubにおける貨物量と収容力……… 62

- 鉄道ターミナルの潜在的不足……………. 62

- 鉄道機器の必要性………………………………… 63

- 国内コンテナ…………………………………… 63

- 経済的、財政的問題……………………………. 65

- 収益性…………………………………………….. 65

- 資本の必要性………………………………….. 66

- 労働問題…………………………………………. 68

- 運行上の問題……………………………………… 68

- 高速道路と接近道路………………………… 68

- 載荷重量不利益と超過重量コンテナ….. 69

- 機器の均衡と戦略……………………………. 70

- DS車輛の提供…………………………………. 71

- 国内コンテナの供給………………………… 72

- 運行上の努力目標……………………………. 73

- 過重コンテナ…………………………………… 74

- 技術上の変革……………………………………… 75

- 軽量運送用トラクター……………………… 75

- ロード・レーラー運行……………………… 76

- 国内冷凍コンテナ……………………………. 76

- トラック業の進展………………………………… 77

- DS 輸送の感受性…………………………….. 77

- トラックのサイズと重量…………………… 77

- 運転手不足と人件費…………………………. 79

- 燃料費と燃料税……………………………….. 79

- 小口トラック輸送…………………………….. 80

- 変化する鉄道の役割…………………………….. 80

第6章 港湾と外航船社との関係…………… 83

- 国際と国内DSサービスの両立性…………… 83

- 両立性の問題…………………………………… 83

- 物理的両立性…………………………………… 83

- 営業上の両立性……………………………….. 85

- 運行上の両立性……………………………….. 86

- 港湾での取扱い……………………………….. 86

- 港湾の問題…………………………………………. 89

- はじめに…………………………………………. 89

- 変化する港湾の役割………………………… 90

- 港湾問題…………………………………………. 92

- ガルフ沿岸と五大湖諸港の問題………… 96

- 外航船社の問題…………………………………… 98

- 異なっている関係……………………………. 98

- 変化している外航船社の役割……………. 98

第7章 一貫輸送産業と国内のコンテナ化 102

- 概観………………………………………………….. 102

- 港湾、外航船社、鉄道の間の関係………. 102

- 複合輸送所有者の動向……………………….. 106

- 複合輸送対一貫輸送………………………. 106

- 複合輸送会社………………………………… 106

- 複合輸送の戦略……………………………… 107

- 市場開発と第三者問題……………………….. 108

- 市場開発問題………………………………… 108

- 第三者の役割………………………………… 112

- 制度上の問題……………………………………. 114

- 一貫輸送機能………………………………… 114

- 制度上の問題:一貫輪送産業の出現…. 115

- 戦略的協調……………………………………. 116

- 附加価値的 DS 戦略と生産性の差異… 117

- 産業規模的転換の見通し……………………. 118

- 市場勢力と誘因……………………………… 118

- トレーラーからコンテナへの転換…… 119

- 有蓋車輛からの転換の可能性………….. 120

- トラックからの転換の可能性………….. 120

第8章 総合的結論………………………………. 122