目次

分析

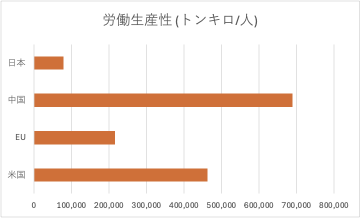

グラフを描いて驚きました、、、

これは、航空を除く域内輸送の従業員一人あたりのトンキロを比べたものです。つまり、1トンの貨物を日本では一人当たり地球2周(79,000km) 分運ぶのに対し、EUは5.4周、米国は12.5周、中国は15周も運んでいるのです。実に3倍から8倍の開き!これは一体何が起きているのでしょうか?日本の物流はコストが高く、名古屋から東京にトラック輸送するよりも、ベトナムから船便で取り寄せた方が運賃が安いとも聞きます。これでは安く作っても、輸送でコスト負けして競争力を失ってしまいます。輸送の生産性は陸運業だけの問題ではないのです。さっそく読み解いてみたいと思います。

音声概要をお聞きいただけます

Notebook LM にてこのページを学習し、生成した音声概要をお聞きいただけます。

各地域を比較する

物流が発展していると言われる各地域の鉄道、内航、道路の各輸送モードのトンキロ(2022年)を出して合計し、これを運送業の従業員数で割ったのが下の表です。

| 指標 | 米国 | 欧州 (EU) | 中国 | 日本 | 備考 |

| 鉄道 輸送(億トン) | 10.7 | 16.2 | 49.8 | 0.3 | |

| 輸送(億トンキロ) | 15,007.1 | 4,369.6 | 35,945.7 | 177.0 | |

| 平均輸送キロ | 1,402.5 | 269.1 | 721.2 | 670.4 | |

| 内航 総輸送(億トン) | 6.2 | 1.3 | 8.2 | 3.2 | 沿岸・内水陸航路 |

| 輸送(億トンキロ) | 5,450.8 | 224.7 | 115,577.5 | 1,627.0 | |

| 平均輸送キロ | 879.2 | 167.2 | 14,031.0 | 508.4 | |

| 道路 総輸送(億トン) | 117.1 | 135.9 | 391.4 | 38.3 | |

| 輸送(億トンキロ) | 24,857.9 | 19,185.7 | 69,087.7 | 2,269.0 | |

| 平均輸送キロ | 212.3 | 141.2 | 176.5 | 59.3 | |

| 全運輸業 従業員数(万人) | 980 | 1,100 | 3,200 | 516 | EU, 中国は推計 |

| 総トンキロ(億トンキロ) | 45,316 | 23,780 | 220,611 | 4,073 | |

| 労働生産性 (トンキロ/人) | 462,406 | 216,181 | 689,409 | 78,934 |

原典は量が多いので、文末に記します。こちらはGemini に生成させたものを、原典を確認しある程度検証したものですが、厳密なものではありません。また、各国で統計の取り方が異なるため、あくまで目安です。これをグラフにしながら考察していきましょう。

輸送トン分担率を見る

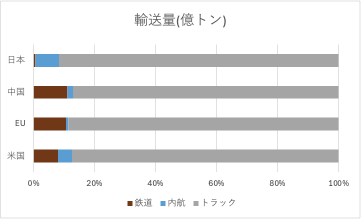

まずは輸送距離に関係なく、どれだけの貨物を扱ったかという輸送トン数の分担率を見てみましょう。鉄道、内航、トラックの分担を見ると、各国はトラックが圧倒的ですが、少人数で多数の貨物を輸送できる鉄道が、日本ではほとんど活用されていないことがわかります。生産性の低さにはここも一因がありそうです。

まずは輸送距離に関係なく、どれだけの貨物を扱ったかという輸送トン数の分担率を見てみましょう。鉄道、内航、トラックの分担を見ると、各国はトラックが圧倒的ですが、少人数で多数の貨物を輸送できる鉄道が、日本ではほとんど活用されていないことがわかります。生産性の低さにはここも一因がありそうです。

輸送トンキロを見る

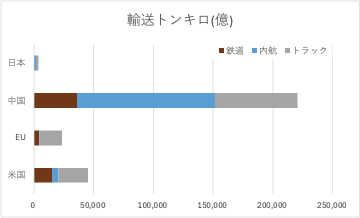

トンキロとは、1トンの貨物を1キロ運ぶと1となる指標です。米国一国でEU27カ国を上回り、EUと米国を足した3倍以上が中国で動いています。日本の貨物量はとても小さいですね。日本だけを中心に物流を考えると、世界の潮流を外してしまいます。

トンキロとは、1トンの貨物を1キロ運ぶと1となる指標です。米国一国でEU27カ国を上回り、EUと米国を足した3倍以上が中国で動いています。日本の貨物量はとても小さいですね。日本だけを中心に物流を考えると、世界の潮流を外してしまいます。

トンキロ分担率を見る

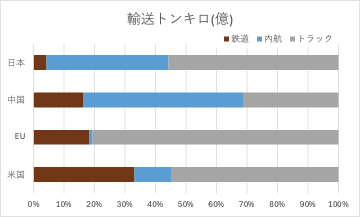

今度は鉄道、内航、トラックのトンキロ分担率を見てみましょう。各エリアで大きな違いがあることがわかります。鉄道では米国が最強で、EUと中国がほぼ同じで、日本は極端に下がります。一方で、内航は中国、日本、米国の順です。欧州は艀による河川運航なので海と異なり河川の蛇行による遠回りや、渇水/洪水・閘門通過などのハンデがあります。

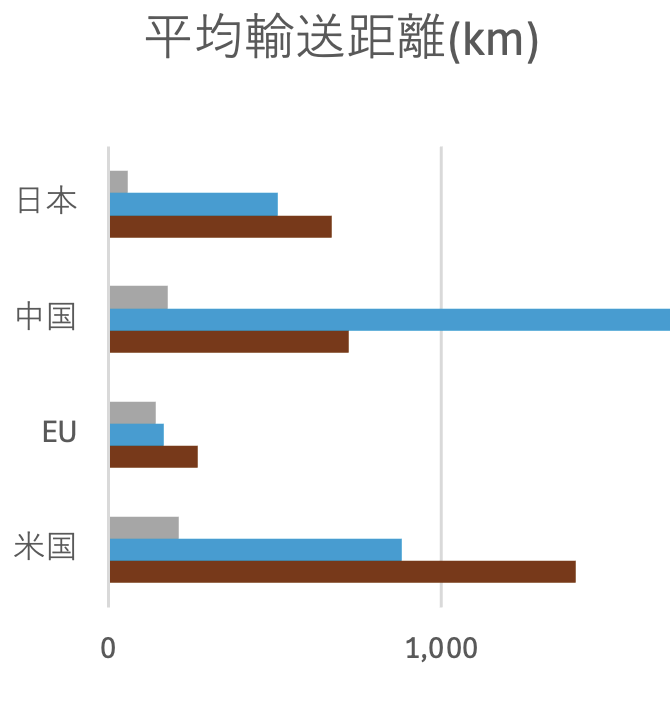

平均輸送距離を見る

今度は、貨物1トンが平均何km運ばれるかという、平均輸送距離をモード別に見てみます。

中国の内航が約14,000kmと突出した距離を輸送していることがわかります。これは沿岸が長いということもありますし、長江のような巨大河川を船舶が行き交い内陸の物流を担っていることもあります。船は少人数で大量の貨物を運べますので、これが中国の輸送労働生産性を引き上げていると推定できます。

中国の内航が約14,000kmと突出した距離を輸送していることがわかります。これは沿岸が長いということもありますし、長江のような巨大河川を船舶が行き交い内陸の物流を担っていることもあります。船は少人数で大量の貨物を運べますので、これが中国の輸送労働生産性を引き上げていると推定できます。

グラフを拡大してみましょう。水色の内航以外でも特徴が見えます。EUの移動距離が短く、輸送モード間で輸送距離の差が少なく拮抗しています一般的に船や鉄道は距離が長いほど有利と言われますが、ここには何かありそうです。これは後述します。

また、鉄道の移動距離では中国・日本がほぼ同じ、米国はその2倍ほどになっています。中国も広大な国土で沿岸から内陸の輸送があるはずですが、河川内航が主役であることが、ここからも見えます。また、日本のトラックの輸送距離が極端に短いことも目につきます。先の分担率では過半数でしたので、大量の貨物を多数のトラックで短い距離を運んでいるのです。荷積み・荷卸し(マテリアルハンドリング)にかかる時間やコストは輸送トンキロに入りませんので、ここも労働生産性を下げる要因になっています。特に日本ではマテハンにかかる比率が高いのに機械化が遅れ、トレーラー化も遅れているので、欧米や中国に比べて時間や労力がかかるところも問題です。

各国の理論や政策を比べてみる

貨物輸送の労働生産性の違いが、どうも大量輸送機関の活用によって変わることが見えてきました。では、各国ではどのようにして労働生産性を引き上げてきたのでしょうか?各地とも自然に出来上がったわけではなく、それぞれの戦略に基づき、理論構築、政策策定、積極的なインフラ投資と市場設計を進めてきています。ざっくりまとめると

- 米国は輸送効率の高い鉄道を強化してサプライチェーンネットワークを強め、国全体の輸送効率を引き上げた

- EUは、経営効率向上と環境負荷軽減を狙い、鉄道を自由化して強化しネットワーク経済を高め、環境負荷の外部化てトラックからの移転を進めた(なので距離が短い輸送も鉄道や艀が使われる)

- 中国は経済成長の基盤として猛烈な投資を続け、投資先は高速道路から鉄道にシフトさせた

というそれぞれの思惑から物流効率化が図られ、労働生産性を高め、その手段として各国がインターモーダル輸送を強化してきたことがわかります。その動きは、1990年代から2000年代に始まり大発展を遂げました。一方、日本ではインターモーダルは無いですし、交通インフラ投資は依然労働生産性の低い道路交通に集中しています。30年前に道路から転換した欧米と中国、そのままの日本。このままでは労働生産性の差は縮まらず、さらに拡大し続けつつ人手不足に陥り行き詰まると予想されます。さて、どうしたものか。。。。ぜひ皆様と一緒に考えていきたく思います。

各地域におけるインターモーダル輸送の比較

| 項目 | 米国 | 欧州(EU) | 中国 |

| 理論的背景 | 効率性・コスト削減: 長距離輸送の費用対効果最大化、サプライチェーン最適化。 | 持続可能性・環境保護: 道路から環境負荷の低いモードへの転換、単一市場の効率化。 | 国家戦略: 内陸開発、国際影響力拡大(一帯一路)、経済成長。 |

| 主要政策アプローチ | 規制緩和: 鉄道の自由競争促進(スタガーズ法)。 インフラ投資: 広範な公共投資(超党派インフラ法)。 |

共通輸送政策: 統合的なEU交通網構築 TEN-T計画: €数千億規模のボーダーインフラ整備。 マルコポーロ計画(2003-2013年): 約€4億5000万規模のモーダルシフトインセンティブ 欧州グリーンディール: 脱炭素化目標。 |

国家主導の巨大投資: 中長期計画(交通強国戦略、五カ年計画)。高速道路整備、高速鉄道整備 「一帯一路」構想: 国際物流回廊整備。 |

| 規制と競争促進 | 鉄道は寡占的。 トラックとの競争が激しい。 |

鉄道市場の自由化(鉄道パッケージ)。 環境規制・税制でモード転換促進。 |

国家による管理・国有企業主導。 市場競争よりも計画と安定供給を重視。 |

| 体制と主要プレイヤー | 鉄道中心: ダブルスタックコンテナ技術。 Class I鉄道、IMC(インターモーダルマーケティング企業)。 |

多様なモード連携: 鉄道、内陸水路、短距離海運。 各国鉄道貨物会社、独立系インターモーダルオペレーター。 |

包括的ネットワーク: 高速鉄道、道路、港湾の複合。 中国国家鉄道グループ、 国有港湾/物流企業。 |

| 投資スキーム | 自己資金/民間資本 連邦グラントプログラム: CRISI (Consolidated Rail Infrastructure and Safety Improvements) grants: 鉄道インフラ改善・安全強化 Port Infrastructure Development Program (PIDP): 港湾インフラ改善 INFRA grants (Infrastructure for Rebuilding America): 道路・鉄道・港湾など主要インフラプロジェクト TIFIA (Transportation Infrastructure Finance and Innovation Act) loans: 交通インフラプロジェクトへの低金利融資や信用供与。 PPP(官民パートナーシップ): 特定の州道や港湾プロジェクトで採用されることもあるが、鉄道のコアインフラでは一般的ではない。 |

CEFグラント: 交通インフラのクロスボーダープロジェクトやボトルネック解消プロジェクトに直接補助金を提供。 EIB融資: TEN-Tプロジェクトに対する低金利融資。 PPP(官民パートナーシップ): 加盟国レベルで、一部のインフラやサービスで民間資金とノウハウを活用。 国家予算: 各加盟国の運輸省やインフラ担当機関が、国家計画に基づいてインフラ投資を実施。 |

国家予算からの直接割り当て: 中央政府が直接資金を投入。 国有企業による自己資金/借入: 国家の政策的銀行(例: 中国開発銀行、中国輸出入銀行)からの低金利融資や、市場からの債券発行。 PPP(官民パートナーシップ): 近年、一部のインフラプロジェクトでPPPモデルの導入も試みられているが、欧米ほど一般的ではない。 地方政府からの財源: 土地使用権の売却益などがインフラ投資の財源となることもある。 |

| 輸送量 | 長距離貨物で高い利用率。 輸出入貨物が牽引役。 |

道路輸送が優勢だが、インターモーダル輸送は増加傾向。 | 爆発的成長。 鉄道(中欧班列)と港湾のコンテナ取扱量が世界トップクラス。 |

| 経済性・収益性 | 長距離ではトラック単独輸送よりコスト優位性。 鉄道会社の重要な収益源。 |

環境コストの内部化(税制など)で優位。 EU補助金が初期投資を支援。 |

国家戦略的投資(商業的収益性だけでなく戦略目標)。 大規模投資でコスト効率を追求。 |

各地の経緯

すでにこのブログでも紹介してきた事もあるので、各地の経緯を簡単に紹介しておきましょう。

中国は国家戦略で高速道路から鉄道整備へシフト

1990年から約2兆元を投資し、約177,000kmの高速道路を建設しました。これは世界最長です。中国経済の急成長により、高速道路だけでは交通渋滞・環境悪化等新たな課題発生しました。、あた、鉄道網は貨物・旅客ともに極度の混雑状態になり、輸送能力が限界に達し、特に主要幹線では貨物列車が優先され、旅客列車が遅延することが常態化していました。広大な地域を結ぶには高速性も必要となり、2004年から約5〜6兆元を投資し、約45,000km高速鉄道を建設しました。これも世界最長です。これで旅客列車を高速鉄道に移し、在来線の貨物列車の増強に振り向けました。こうして地域格差是正・経済効率化を進みました。さらに、「一帯一路」構想の下、高速鉄道技術は中国の重要な輸出戦略となり、「高速鉄道外交」として世界各国への展開が進められるようになりました。

1990年から約2兆元を投資し、約177,000kmの高速道路を建設しました。これは世界最長です。中国経済の急成長により、高速道路だけでは交通渋滞・環境悪化等新たな課題発生しました。、あた、鉄道網は貨物・旅客ともに極度の混雑状態になり、輸送能力が限界に達し、特に主要幹線では貨物列車が優先され、旅客列車が遅延することが常態化していました。広大な地域を結ぶには高速性も必要となり、2004年から約5〜6兆元を投資し、約45,000km高速鉄道を建設しました。これも世界最長です。これで旅客列車を高速鉄道に移し、在来線の貨物列車の増強に振り向けました。こうして地域格差是正・経済効率化を進みました。さらに、「一帯一路」構想の下、高速鉄道技術は中国の重要な輸出戦略となり、「高速鉄道外交」として世界各国への展開が進められるようになりました。

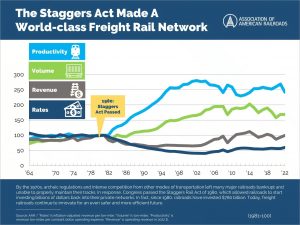

米国は規制緩和と鉄道一強

米国は、広大な国土を背景に、鉄道の効率性とコスト優位性を追求する民間主導型の発展を遂げました。規制緩和と大規模インフラへの投資が特徴です。1980年のスタガーズ法(Staggers Rail Act)による鉄道規制緩和後、Class I 鉄道会社は収益性を高め、インターモーダル貨物の効率性を向上させるための大規模な自己投資を開始しました。この時期からダブルスタックコンテナ技術の開発・導入が進み、インターモーダル輸送量が飛躍的に増加しました。

米国は、広大な国土を背景に、鉄道の効率性とコスト優位性を追求する民間主導型の発展を遂げました。規制緩和と大規模インフラへの投資が特徴です。1980年のスタガーズ法(Staggers Rail Act)による鉄道規制緩和後、Class I 鉄道会社は収益性を高め、インターモーダル貨物の効率性を向上させるための大規模な自己投資を開始しました。この時期からダブルスタックコンテナ技術の開発・導入が進み、インターモーダル輸送量が飛躍的に増加しました。

2000年代以降、民間鉄道は引き続き多額な投資(年間平均数十億ドル規模)を継続し、連邦政府は、主に競争的グラント(補助金)を通じて、インターモーダル接続の改善やボトルネック解消プロジェクトを支援してきました。2021年以降バイデン政権下の「超党派インフラ法(Bipartisan Infrastructure Law, IIJA)」により、連邦政府によるインフラ投資が行われ、鉄道や港湾、内陸水路の近代化、特にインターモーダル効率の向上にも重点が置かれています。全体の予算は1.2兆ドル規模で、そのうち交通インフラへの直接投資も大きいです。

EUは鉄道自由化と環境対策

2000年にEUの単一市場が実現し、東西ヨーロッパの統合が進んだことで、域内の輸送需要が爆発的に増加します。各国は主要港湾の近代化に着手しEUおよび各国政府による一貫した政策支援、インフラ投資(TEN-T計画)、規制緩和(鉄道自由化等)の基盤を築きました。グローバル化と貿易拡大により、輸送効率化、コスト削減への強い要求が投資とイノベーションを促進し、2010年代に高効率ターミナル、デジタル技術が運用効率を向上させました。また、道路混雑の緩和、CO2排出量削減など環境負荷軽減への意識の高まりが、インターモーダル輸送へのシフトを加速させています。

2000年にEUの単一市場が実現し、東西ヨーロッパの統合が進んだことで、域内の輸送需要が爆発的に増加します。各国は主要港湾の近代化に着手しEUおよび各国政府による一貫した政策支援、インフラ投資(TEN-T計画)、規制緩和(鉄道自由化等)の基盤を築きました。グローバル化と貿易拡大により、輸送効率化、コスト削減への強い要求が投資とイノベーションを促進し、2010年代に高効率ターミナル、デジタル技術が運用効率を向上させました。また、道路混雑の緩和、CO2排出量削減など環境負荷軽減への意識の高まりが、インターモーダル輸送へのシフトを加速させています。

規制緩和と民営化による競争促進と、事業者間の連携や公的支援が複合的に作用し、多様なサービスが提供される市場構造が形成されました。

各国の輸送量、参考資料

- 日本輸送量 鉄道統計年報、自動車輸送統計調査、内航船舶輸送統計調査より

- 米国輸送量 DOT (Department of Transport) web より

- 欧州輸送量 Euro Stat より

- 中国輸送量 中国国家統計局「中国統計年鑑2023」第16章 交通运输、邮电和软件业 表16-2 https://www.stats.gov.cn/sj/ndsj/2023/html/C16-02.jpg

- 中国内航輸送量 国統計年鑑において国内の河川・運河輸送と国内の沿岸輸送(Coastal Shipping)を合わせた「国内水運」を指し、国際海輸送(外航)は含まれません

- 米国従業員数 “Transportation and Warehousing”セクターの数値。航空、鉄道、トラック、水運、倉庫を含む。内水面水運業の分離は困難

- EU従業員数 Eurostat “Transport and storage”セクターの数値。EU27カ国の合計。航空、鉄道、トラック、水運、倉庫を含む。内水面水運業の分離は困難。

- 中国従業員数 中国国家統計局、中国交通運輸部の各種報告書「交通運輸、倉庫、郵便業」セクターの推計値。詳細な内訳は不明。国有企業と民間企業を含む。内水面水運業の分離は困難。

- 日本従業員数 “労働力調査(総務省統計局) 運輸業、郵便業の合計。内水面水運業の分離は困難。”